中邮证券:给予康缘药业买入评级

中邮证券有限责任公司蔡明子,古意涵近期对康缘药业进行研究并发布了研究报告《大单品皆处于向上拐点,潜力产品放量可期》,本报告对康缘药业给出买入评级,当前股价为20.6元。

康缘药业(600557) 投资要点 公司核心三大单品皆处于向上拐点, 2024 年有望实现较高增长。(1)金振口服液: 儿科中成药近年行业规模 CAGR 保持 10%+,感冒、止咳祛痰两个亚类市占率合计达到 80%(止咳祛痰维持 30%+),由于 2021 年止咳祛痰增速明显高于行业,且金振口服液高增速延续至 2022 年,导致 2023 年销售额下滑,考虑到儿科中成药竞争格局稳定,且金振口服液在止咳祛痰TOP产品中覆盖人群更广、口感更好,且有独家、基药品种优势,叠加近期循证医学临床证据持续完善,为院内推广提供更强有力的支撑,我们认为 2024 年金振口服液有望实现较高恢复增长。 (2)热毒宁注射液: 2017 年 TOP 清热解毒注射剂增加医保报销限制以来, 2019-2020年主要产品规模下降明显, 2021年开始恢复增长,热毒宁由于基本在二级及以上医疗机构销售, 2019 年并未出现大幅下滑,其在 2020 年下滑明显, 2021 年增速明显慢于其他竞品(3% VS 20%),主要系公司自身销售重心调整,但公司后续实行“专人专做”, 2022 年起开启快速增长,考虑到热毒宁注射液在新版医保目录中取消“重症患者”限制, 销售规模尚未恢复峰值,且适应症有望拓展,我们认为其有望保持较高增速。 (3)银杏二萜内酯葡胺注射液: 2023 年版《国家医保目录》将其从协议期内谈判药品部分调整至中成药部分,即纳入常规目录管理,后续银杏二萜内酯葡胺注射液价格将维持稳定; 2023 年至今,银杏二萜研究成果颇丰,在国际神经医学 TOP 期刊、 JAMA 子刊发表研究成果,为学术推广提供强有力支撑, 促进其在 2024 年恢复较快增长。 此外,公司还加大打造非注射品种群梯队, 杏贝止咳颗粒、腰痹通胶囊、复方南星止痛膏等医保+基药品种有望在基药“986”政策下加速放量,天舒胶囊、大株红景天胶囊、龙血通络胶囊等医保品种有望在政策促进下实现快速放量。 盈利预测和投资评级 我们预测公司 2023-2025 年营收分别为 48.23/58.66/69.12 亿元,归母净利润分别为 4.97/6.22/7.62 亿元,对应 PE 分别为24.3/19.4/15.8 倍,给予“买入”评级。 风险提示: 非注射剂产品推广不及预期;集采降价风险

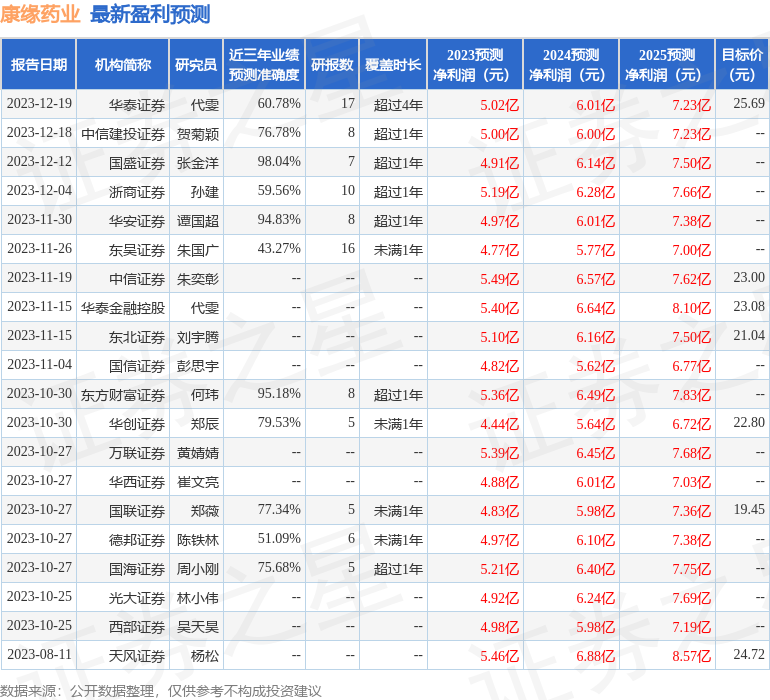

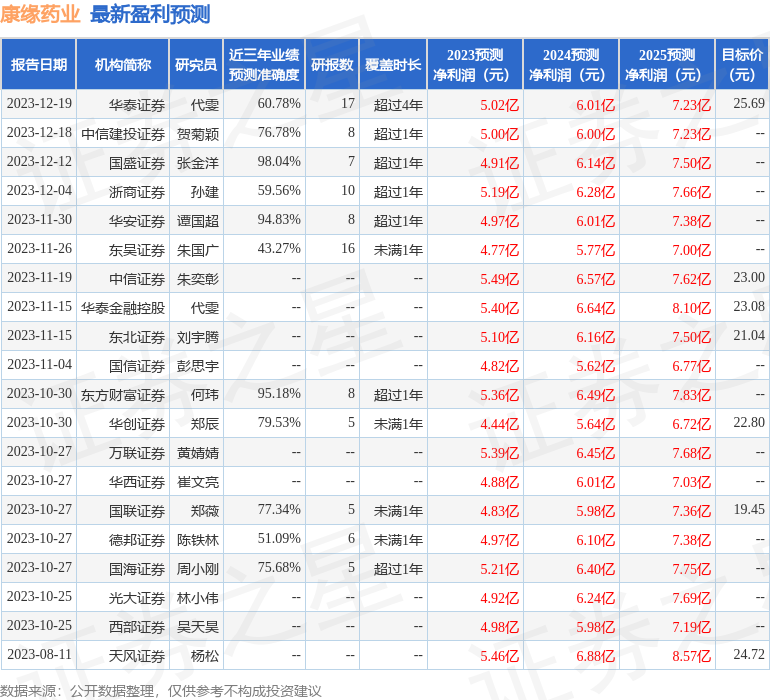

证券之星数据中心根据近三年发布的研报数据计算,国盛证券张金洋研究员团队对该股研究较为深入,近三年预测准确度均值高达98.04%,其预测2023年度归属净利润为盈利4.91亿,根据现价换算的预测PE为24.53。

最新盈利预测明细如下:

该股最近90天内共有19家机构给出评级,买入评级14家,增持评级5家;过去90天内机构目标均价为21.87。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61