别被美联储转向冲昏头脑,高利率滞后效应仍在蔓延!

过去两年,各国央行努力控制通胀飙升,提高了政府、企业和消费者的借贷成本,并将继续抑制明年的支出。

阿波罗全球管理公司(Apollo Global Management)首席经济学家托斯滕•斯洛克(Torsten Slok)表示:“最重要的是,美联储加息的影响正在显现,并将在2024年继续。货币政策对经济的限制不会很快消失。”

随着更高的利率在经济中掀起波澜,彭博经济(Bloomberg Economics)预测,2024年将是本世纪初以来美国经济在非危机时期表现最疲软的一年。

随着巨额债务在未来几年到期,即使美联储实现了软着陆,对一些企业来说,再融资的成本也可能过高,从而导致贷款机构违约和亏损。消费者已经发现获得信贷变得更加困难,而地区银行则因商业房地产估值不断恶化而面临巨大打击。

现在的问题是,低估了通胀威胁的各国央行是否会太晚转向降息,导致难以遏制经济放缓。

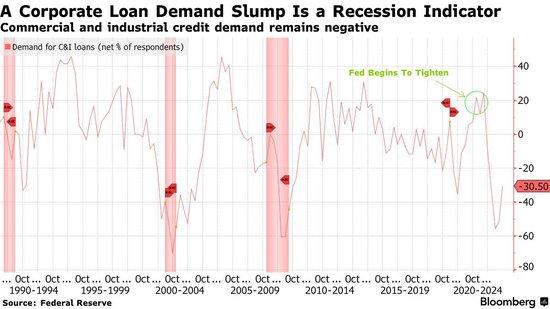

下图显示了随着利率上升的影响传递到实体经济,债券市场面临的压力。

花旗集团经济学家今年早些时候的分析发现,美国和欧元区贷款调查显示的信贷状况恶化,可能会在明年年底前将这两个地区的实际增长率拉低约1%至2%。彭博经济的经济学家斯图尔特·保罗(Stuart Paul)预计,“随着紧缩货币政策的影响继续显现,对利率敏感的类别的支出将继续疲软。

尽管如此,一些经济学家对收紧货币政策带来的痛苦将持续下去的观点不以为然,而预测衰退的悲观者阵营已经缩小。

无论如何,对于美国家庭来说,这是一个特别可怕的时期,他们的收入被高企的商品和服务成本、以及更高的租金成本和信用卡债务利率吞噬。

雀巢公司首席执行官马克·施耐德(Mark Schneider)在接受外媒采访时表示,经过两年的通胀,“消费者在维持收支平衡方面遇到了一些困难,这是可以理解的。此外,央行的紧缩政策正在影响实体经济 。抵押贷款利率上升、租赁和租金上涨,所以所有这些都增加了消费者的谨慎态度。”

消费者(尤其是低收入消费者)面临的压力可以从信用卡拖欠率和次贷汽车贷款拖欠率中看出,前者已飙升至疫情前的正常水平,后者创下历史新高。

富国银行分析师Shannon Seery Grein表示,“我们看到银行收紧贷款标准的速度历来与经济衰退的速度一致。即使美联储开始放松政策,更宽松的环境在经济中蔓延并影响到消费者借贷成本,也需要时间。”

企业也开始感受到前景不确定和收入遭到挤压的痛苦。

玩具制造商孩之宝(Hasbro)计划在假日销售下滑之际裁员20%,而福特汽车正在削减其标志性电动汽车的生产目标,部分原因是消费者对高价望而却步。穆迪本月将欧美最大零售药店 Walgreen Boots Alliance Co.的评级下调为垃圾级,理由是消费者环境疲软等因素。

包括维什瓦斯•帕特卡尔(Vishwas Patkar)在内的摩根士丹利策略师表示,“随着限制性利率政策的滞后影响继续蔓延”,并损害业绩不佳公司的现金流及其偿债能力,将有更多公司债券评级遭到下调。

破产潮终将到来?

尽管华尔街的说法是“今年一切顺利”,但3月的银行业动荡令人难以忽视:全球系统性银行瑞士信贷银行倒闭,以及美国的地区性银行遭遇挤兑,需要大型银行、政府和监管机构的干预以防止危机进一步蔓延。

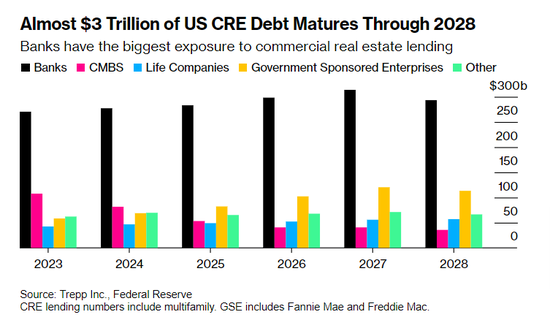

银行挤兑潮是在其证券投资组合遭受损失之后发生的,而商业房地产贷款(CRE)的恶化将在未来几年阻碍许多小型银行的发展。

根据Trepp公司的数据,超过2.8万亿美元的美国CRE债务将于明年至2028年到期,其中大部分由银行持有。自峰值以来,写字楼价值下跌了35%,这意味着贷款机构面临着数十亿美元的损失,而当借款人在在贷款到期进行再融资时交回房产钥匙,这些损失将会具体化。

惠誉预测,随着越来越多的公司拖欠商业地产抵押贷款支持证券(CMBS),美国写字楼贷款拖欠率将在2024年跃升至8.1%,到2025年将跃升至9.9%。

在美国国家经济研究局本月发表的一篇论文中,Erica Xuewei Jiang等研究人员表示,“只要利率保持在高位,美国银行体系就将面临长期的重大破产风险。”

欧元区的贷款背景也发生了变化,该地区的银行已大幅减少贷款,并且在商业地产方面面临损失。

由于不断恶化的经济前景削弱了银行对风险的容忍度,信贷标准一直在收紧。随着市场利率上升渗透到实体经济,银行要求提高贷款利润率,而借款人正试图减少债务,而不是寻求获得额外信贷来为投资融资。

央行从量化宽松转向紧缩也影响了信贷状况,预计这一趋势将持续到明年,从而削弱流动性。穆迪投资者服务公司(Moody ‘s Investors Service)9月份警告称,这为现金充裕的私人信贷提供商创造了机会,它们可能在全球范围内引发一场逐底竞争,从而引发系统性问题。

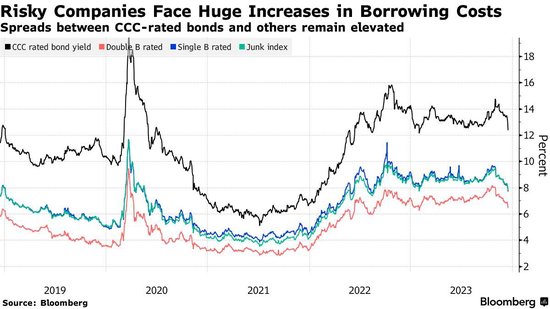

在廉价资金时代结束后,破产周期的回归也可能吞噬一些在新冠疫情期间靠较低利率生存的CCC评级债券发行人。虽然规模很小,不到1760亿美元,但仍远高于金融危机期间企业破产数量飙升时的水平。

该评级的公司将面临更高的借贷成本,因为它们的债务需要再融资,此外,如果经济走弱,客户可能会减少,这将打击它们的盈利。

在美联储主席鲍威尔上周发表鸽派言论后,违约风险相对较高的债券与其他公司债券之间的利差未能收窄,这表明债券持有人仍对风险持谨慎态度。

摩根大通资产管理公司的奥克萨娜•阿罗诺夫(Oksana Aronov)本月早些时候表示,由于信贷市场整体上比以往任何时候都更倾向于低质量的发行人,清算将在某个时候到来,并伴随着“戏剧性的重新定价”。

她质疑道,“有一些本不应该撑过2020年的公司,现在可能因为美联储不支持而撑不下去。”

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61