东吴证券:给予长江电力买入评级

东吴证券股份有限公司袁理,唐亚辉,任逸轩,谷玥近期对长江电力进行研究并发布了研究报告《2023年业绩预告点评:来水偏枯,期待来水改善、蓄水、六库联调之下发电量释放》,本报告对长江电力给出买入评级,当前股价为23.5元。

长江电力(600900) 投资要点 事件: 2024 年 1 月 19 日,公司发布 2023 年业绩快报, 2023 年归母净利润 273.89 亿元,同比增长 28.53%(调整前) /15.44%(调整后); 基本每股收益 1.1194 元/股,同比增加 0.1497 元/股,增长 15.44%(调整后)。 2023 年来水偏枯,乌白并表贡献业绩增量。 2023 年归属于上市公司股东的净利润 273.89 亿元,同比增加 36.63 亿元, 增长 15.44%; 业绩增长主要系 2023 年度公司六座梯级电站发电量同比增加 140.15 亿千瓦时所致。 公司 2024 年 1 月 4 日发布公告, 根据公司初步统计, 2023 年,长江上游乌东德水库来水总量约 1029.08 亿立方米,较上年同期偏枯5.46%;三峡水库来水总量约 3428.46 亿立方米,较上年同期偏丰 0.71%;2023 年整体来水偏枯。 2023 年, 公司境内所属六座梯级电站总发电量约 2762.63 亿千瓦时,较上年同期增加 5.34%。 其中,乌东德电站完成发电量349.14亿千瓦时, 同比减少4.64%;白鹤滩电站完成发电量573.24亿千瓦时, 同比增加 43.11%(上年同期白鹤滩电站机组尚未全部投产);溪洛渡电站完成发电量 549.34 亿千瓦时, 同比减少 4.97%;向家坝电站完成发电量 311.32 亿千瓦时, 同比减少 1.33%;三峡电站完成发电量802.71 亿千瓦时, 同比增加 1.88%;葛洲坝电站完成发电量 176.88 亿千瓦时, 同比增加 1.46%。 在来水偏枯的情况下,公司原有的三峡、葛洲坝、向家坝、溪洛渡四座水电站基本保持发电量的稳定, 2023 年新并表的乌东德和白鹤滩电站贡献发电增量,带来业绩增长。 来水改善、 蓄水、 六库联调带来发电量释放。 1)来水改善: 截至 2024年 1 月 20 日,三峡水位 166.8 米,同比提高 5.5%, 来水改善。 2)蓄水完成: 公司所属长江干流六座梯级水库完成 2023 年度蓄水任务,总可用水量达 410 亿立方米,蓄能 338 亿千瓦时;梯级水库可用水量同比增加超 160 亿立方米,蓄能增加超 90 亿千瓦时,同比增加 36%,保证了2024 年春季枯水期的发电能力。 3)六库联调: 公司梯级电站由四库联调升级为六库联调,进一步提高水资源的使用效率, 2023 年预期新增60-70 亿千瓦时发电量,六库联调持续发挥作用,为公司带来发电增量。 盈利预测与投资评级: 2023 年公司归母净利润 273.89 亿元; 来水修复、蓄水、六库联调之下发电量释放, 我们维持对公司 2024-2025 年归母净利润的预测 343.50/361.35 亿元, 同比增长 25.4%/5.2%; 2023-2025 年EPS 1.12/1.40/1.48 元,对应当前 PE 21.0/16.7/15.9 倍(估值日 2024/1/19),维持“买入”评级。 风险提示: 来水量不及预期,电价波动风险,政策风险,新能源电力市场竞争加剧风险

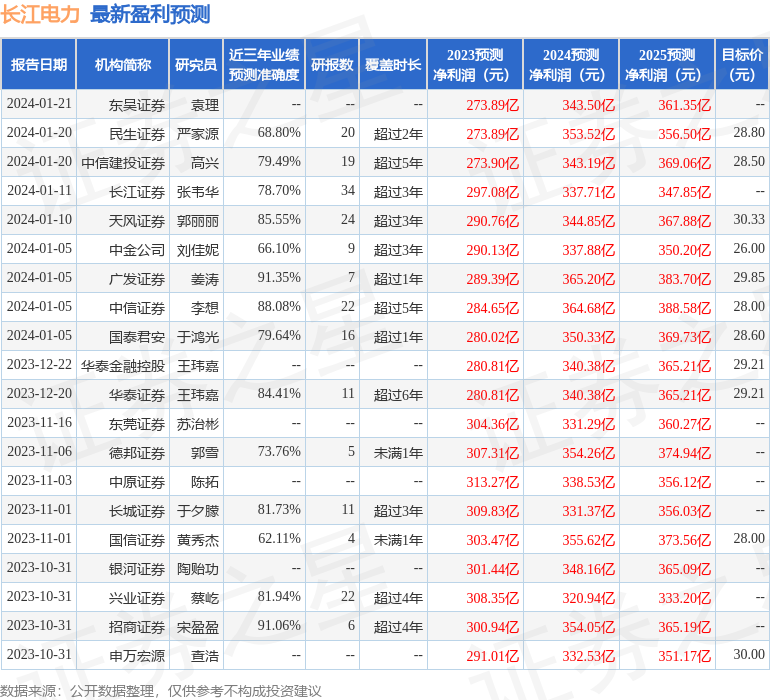

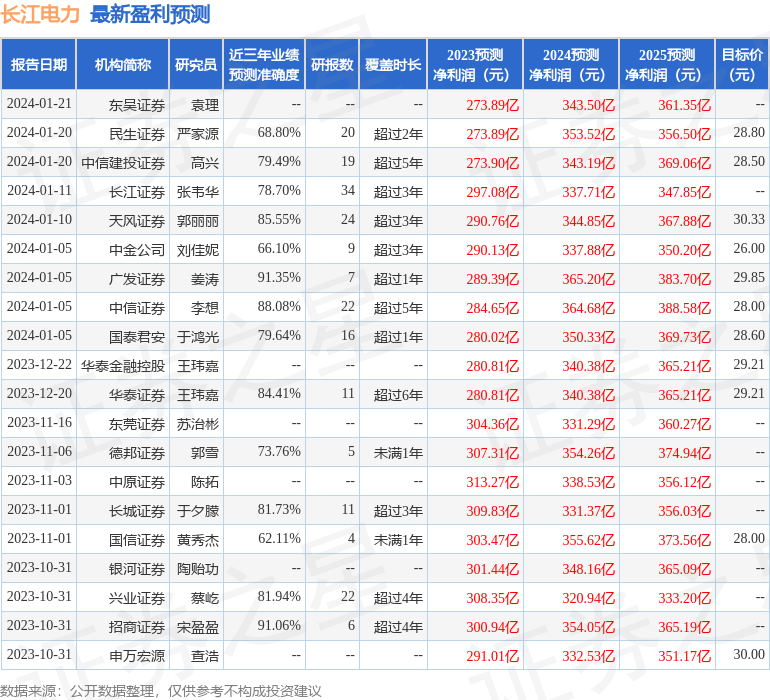

证券之星数据中心根据近三年发布的研报数据计算,广发证券姜涛研究员团队对该股研究较为深入,近三年预测准确度均值高达91.35%,其预测2023年度归属净利润为盈利289.39亿,根据现价换算的预测PE为19.87。

最新盈利预测明细如下:

该股最近90天内共有20家机构给出评级,买入评级18家,增持评级2家;过去90天内机构目标均价为28.85。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61