天风证券:给予石头科技买入评级

天风证券股份有限公司孙谦近期对石头科技进行研究并发布了研究报告《国内外增长表现亮眼,利润水平大幅提升》,本报告对石头科技给出买入评级,当前股价为326.75元。

石头科技(688169) 事件:公司发布23年业绩快报,23年实现营收86.5亿元,同比+30.55%;实现归母净利润20.5亿元,同比+73.57%。其中23Q4实现营收29.7亿元,同比+32.6%;实现归母净利润6.9亿元,同比+111.2%。 收入方面,公司积极践行“走出去”战略,公司产品凭借突出的产品性能和技术优势,同时,受益于海外消费需求快速增长,公司产品的竞争力及品牌形象得到了进一步认可与提升,境外收入实现较快增长。2024年CES展上,石头推出海外高端新品S8MaxV Ultra和S8Max Ultra,两款的麻布都带有外扩机械臂功能,能更好的清洁缝隙。S8MaxV Ultra定价$1799.99,S8Max Ultra定价$1599.99。同时公司也推出了中端Q系列新品Q Revo MaxV和Q Revo Pro,定价分别为$1199.99/$999.99,新品将于2024年4月上市,凭借石头品牌在海外消费者中较好的口碑和品牌力,预计新品有望在24年为海外收入继续助力。此外,公司在23年入驻了Target线下渠道,24年北美线下收入有望显著提升。内销方面,公司在Q4也实现了较快增长,根据奥维数据显示,23Q4清洁电器销额同比+31%。 利润方面,随着公司多款新品上市及海内外市场的进一步拓展,产品价位段及渠道布局进一步完善,推动了公司经营业绩和盈利能力的提升。23年公司全资子公司通过国家鼓励的重点软件企业认定,获得了所得税优惠税率,收到所得税退税;此外,公司理财产品的公允价值变动等收益增长,对净利润产生了积极影响。 投资建议:公司产品凭借突出的产品性能和技术优势,内外销收入实现较快增长。同时产品价位段及渠道布局的进一步完善,推动了公司经营业绩和盈利能力的提升。我们根据公司的业绩快报,适当上调了23年的销售费用率,考虑到公司客单价更高的海外增速较好,我们暂不调整24-25年的业绩,预计23-25年公司归母净利润为20.5/24.2/28.5亿元(前值为21.1/24.2/28.5亿元),对应动态PE为20.9x/17.8x/15.1x,维持“买入”评级。 风险提示:原材料价格上涨的风险;自有品牌增长不及预期;海外市场扩张不及预期;宏观经济环境变化导致市场需求不及预期等。本次快报数据仅为初步核算数据,具体准确的财务数据以公司正式披露的2023年年度报告为准。

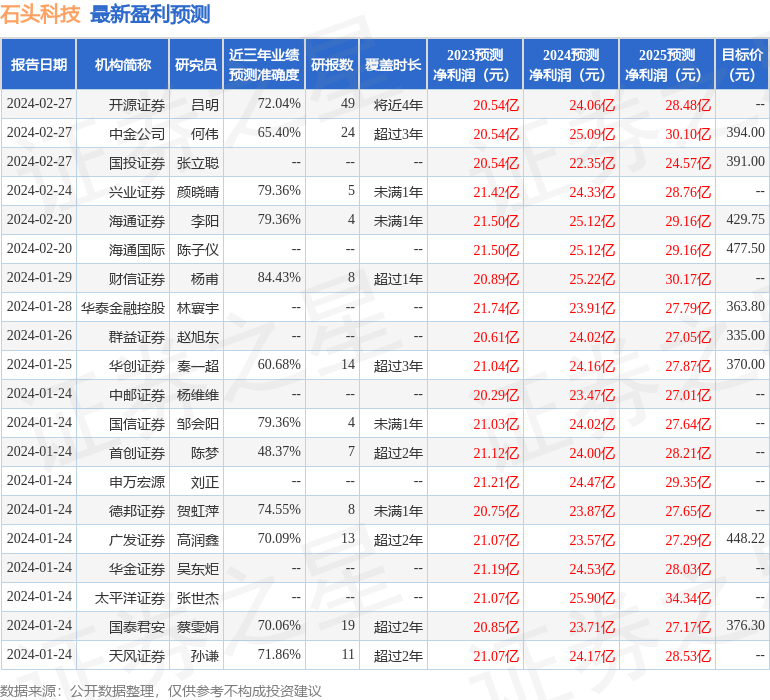

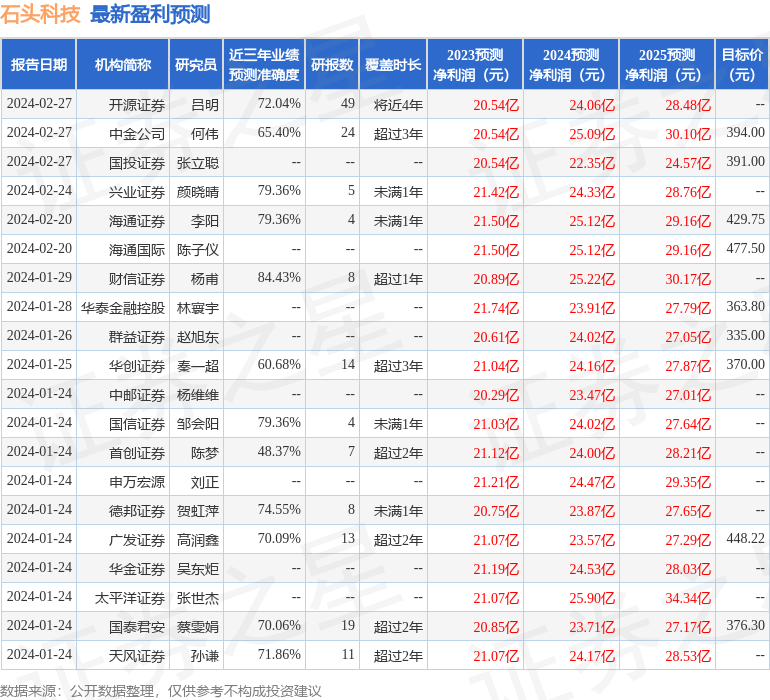

证券之星数据中心根据近三年发布的研报数据计算,财信证券杨甫研究员团队对该股研究较为深入,近三年预测准确度均值高达84.43%,其预测2023年度归属净利润为盈利20.89亿,根据现价换算的预测PE为20.56。

最新盈利预测明细如下:

该股最近90天内共有31家机构给出评级,买入评级25家,增持评级6家;过去90天内机构目标均价为397.25。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61