合并没成功!但游戏还没结束

捷蓝航空和Spirit航空宣布计划相互终止合并协议。但是,有外国分析师认为,不合并也不妨碍两者未来的上涨。

作者:Stone Fox Capital

捷蓝航空和Spirit航空宣布计划相互终止合并协议。在法官最初阻止合并之后,这一举动并不令人震惊,但两家航空公司已宣布计划在6月份的听证会上提出上诉。在这两家航空公司的股票去年都表现疲软之后,但仍然非常看好这两家航空公司。

合并终止

最近,两家航空公司宣布双方达成协议,终止合并协议。两家公司讨论了完成与捷蓝航空合并的时间问题,重点是7月24日的时间表。

无论哪种方式,终止协议都包括捷蓝航空向Spirit航空支付6900万美元的费用。捷蓝航空已经向Spirit航空股东支付了4.25亿美元,总支付额达到4.94亿美元。

捷蓝航空因未能获得合并批准而付出了巨大代价。尽管价格如此之高,但捷蓝航空的股价还是上涨了,而Spirit航空的股价则大幅下跌,因为它取消了一项潜在的意外之财批准。

捷蓝航空避免了向Spirit航空股东支付30多亿美元现金的净债务,同时试图扭转合并后在2023年陷入困境的业务。无论哪种情况,鉴于两家航空公司的股价都处于合并后的低点,人们都有理由看好这两家航空公司。

捷蓝航空的牛市论点

尽管航空公司的利润和营运现金流已经恢复到数十亿美元,但这几年的航空股表现并不好。尽管因新冠而面临更多停业,而捷蓝航空等航空公司在2023年面临着许多问题,这些问题影响了收益,未来不应重演。

航空业唯一的问题是,美国国内交通在2023年面临更大的压力,部分原因是两家专注于国内交通的强大参与者由于专注于合并而没有做出必要的业务调整。在过去两年里,捷蓝航空下跌了53%,Spirit航空下跌了70%,而全球航空业ETF基本持平。

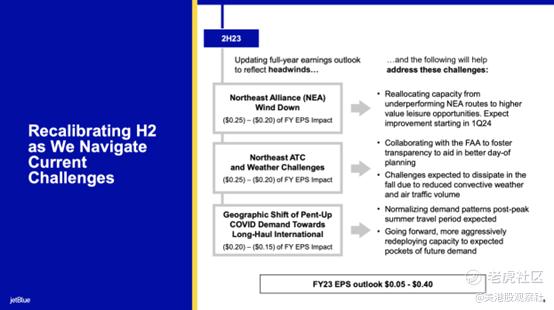

捷蓝航空现在已经调整了业务,在2024年减少运力,并将大量资本支出推迟到2028年以后。这些计划立即重塑了捷蓝航空在合并期间失去的盈利之路。

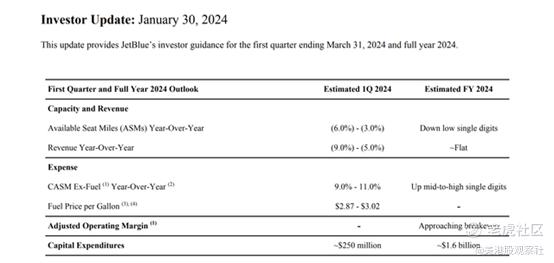

该航空公司目前的目标是2024年的asm降至较低的个位数,由于收益率较高,收入几乎持平。与此同时,由于燃油价格是一个主要的未知因素,今年的成本轨迹已经调整,以降低成本增长。捷蓝航空的燃油价格为每加仑2.95美元,而目前北美地区的燃油价格为每加仑2.62美元。

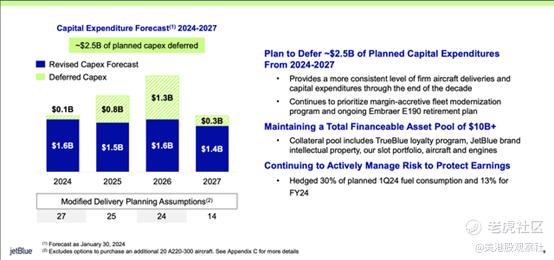

捷蓝航空将25亿美元的资本支出推迟到2028年以后。该航空公司现在的目标是到2027年的年度支出在15亿至16亿美元之间,这是一个令人惊讶的举动,因为法院案件高度关注该航空公司需要与Spirit航空公司合并以获得更多飞机。

由于折旧成本每年仅超过6亿美元,捷蓝航空在飞机上的支出仍高于利润受到的冲击。该航空公司已经有36亿美元的净债务,这导致人们担心来自Spirit航空公司的额外债务,加上大量订单导致资本支出。

如果没有额外的债务出现在账面上,投资前景会清晰得多。分析师仍然预测捷蓝航空将在2024年亏损,尽管该公司预测,盈亏平衡的营业利润率和有限的净利息支出应该会使亏损远远低于0.70美元的预测。

卡尔•伊坎收购了捷蓝航空9.91%的流通股。他现在持有3,360万股捷蓝航空股票,而且是在股价为每股5美元时买进的。

Spirit航空的牛市论点

美国司法部对整个合并阻挠的奇怪之处在于,Spirit航空公司被认为有破产风险,而捷蓝航空却没有被认为有同样的风险。尽管两家航空公司都处于亏损状态并负债累累,但只有Spirit航空因破产担忧而倒闭。

法官在讨论Spirit航空面临破产风险的风险时确认,如果Spirit航空破产,那么司法部的胜利就是毫无意义的。自合并结束以来,两家航空公司都花费了时间调整业务,以改善现金流和利润前景。

合并案件的某些方面不支持航空公司报告高额利润,正如法官所证实的那样,当讨论Spirit航空公司破产的风险时,司法部的胜利将没有意义。自合并结束以来,两家航空公司一直在调整业务,以改善现金流和盈利前景。

在23年第四季度的收益报告中,Spirit航空总裁兼首席执行官Ted Christie似乎证实,该航空公司只需要对商业模式进行微小的调整,就可以大大改善未来的财务状况:

随着我们进入2024年,我们开始看到我们在2023年实施的战术和战略变化带来的好处。此外,目前的预订趋势进一步增强了我们对国内环境开始反弹的信心。加上我们所做的改变,我们估计这将导致从2023年第四季度到2024年第一季度,每可用座位英里总收入(TRASM)出现前所未有的连续改善,这支持了我们对2024年国内复苏的看法。

首席财务官继续讨论现金流为正的途径如下:

关于流动性,我们认为2023年底的13亿美元总流动性应该足以让我们实现让业务产生现金的主要目标。我们认为,在进入3月份时,我们将跨越这一里程碑。我们相信,在2024年第二季度及以后,我们的经营性现金流将为正。

Spirit航空同意双方终止协议的一个原因是,该公司在2月8日公布的第四季度财报中概述了该公司在3月份实现了正现金流目标。管理层可能会看到继续前进并收取6900万美元的终止费的好处,而一家仍在财务上挣扎的航空公司可能会坚持合并,尽管这只是纯粹的猜测。

当然,航空公司可以利用预支机票销售现金,将资本支出削减到折旧成本以下,以增加现金流,同时仍报告运营亏损。Spirit航空预计收入不会大幅增长,因此提前售票不太可能成为未来的主要现金来源。

公司预计2024年的资本支出为2.35亿美元,2023年的折旧和摊销成本为3.21亿美元。在2024年相同的资本支出水平下,Spirit航空公司将从较低的资本支出中节省约8600万美元的现金。

该航空公司实际上在23年第二季度实现了稳健的利润,Spirit航空公司在疫情前的每股收益为4至5美元。投资者可能不应该过于担心这个管理团队是否能让这家航空公司在2024年一个更正常的市场中恢复盈利。

尽管现在航空公司的净债务较高,但Spirit航空并没有面临任何困难,考虑到收入基础已远远超过2020年的水平。预计2024年的有限产能增长,部分原因是由于发动机问题,应有助于航空公司解决去年突然出现的高损失问题。

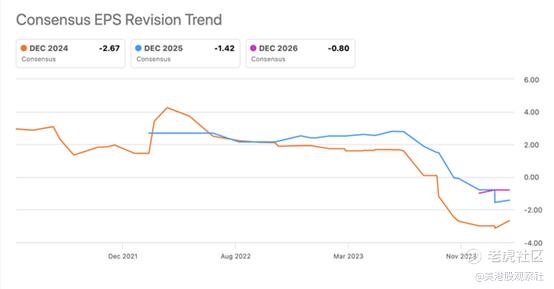

回到2023年中期,人们普遍预计Spirit航空公司在2024年至2025年的每股收益将达到2美元以上。现在,市场普遍预测,该公司2025年每股亏损1.42美元,尽管大胆预测该公司将在3月份实现现金流正增长,而不是几年之后。

考虑到Spirit航空刚刚公布的季度营业利润率为12.4%,市场可能会明智地持怀疑态度。该航空公司确实超出了最初估计的(17.0%)%的利润率,这在一定程度上表明了这些指标的转变速度有多快。

Spirit航空公司在进入新冠肺炎疫情之前非常盈利,并在新冠肺炎疫情之后扭亏为盈,这表明管理层知道如何在竞争激烈的国内旅游市场上运营。最大的未知数是,在现金流为正之后,该航空公司的业务能在多大程度上恢复盈利。考虑到长期业务前景不太可能改变,该股低于6美元的价格显得格外便宜。

总结

捷蓝航空可能是更保守的选择,而Spirit航空的风险更大。去年,两家航空公司都在美国国内机票价格的压力下苦苦挣扎。随着该行业在捷蓝航空和Spirit航空的变化引领下进行调整,运营状况应该会有所改善,从而导致股价上涨,这两家公司在新冠疫情之前的股价均在15美元至20美元之间,并有进一步上涨的潜力。当然,如果航空公司无法恢复正现金流和利润,这两只股票都将面临非常不利的结果。

$捷蓝航空(JBLU)$ $Spirit Airlines(SAVE)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61