贝莱德“来”了 RWA又“火”了

RWA(Real World Assets)是一个众所周知的概念。几个月前,RWA以其强势的资产数字化概念引发了广泛讨论,市场上出现了许多RWA概念代币,引发了一阵炒作。一时间,各种机构争相抢占这一机会,希望能分享这场数字化潮流所带来的利润。然而,像所有涌现的概念一样,由于监管、场景等多种原因的限制,一些大型机构和地方政府站台支持后,RWA概念很快就平息了。

人们本以为这个概念已经消失了,但没想到几个月后,RWA再次成为焦点。这次,推动这一火热趋势的关键人物是贝莱德。

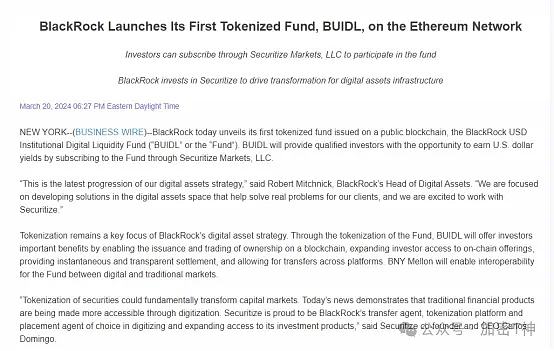

在3月20日,贝莱德宣布推出了其首个在公共区块链上发行的代币化基金,即贝莱德美元机构数字流动性基金(BUIDL)。据悉,BUIDL将通过与专注于RWA的数字资产证券公司Securitize合作,向合格投资者进行认购,资金由官方托管机构纽约梅隆银行持有。该基金将100%的资产投资于现金、美国国债和回购协议,使投资者在持有区块链代币的同时获得收益。

根据公告,该基金的初始投资最低额为500万美元。BUIDL力求提供每个代币1美元的稳定价值,拥有代币会产生股息,贝莱德将每日应计股息作为新代币直接支付到投资者的钱包中。简而言之,投资者可通过持有代币获取基金收益,同时省去繁杂的办理手续和存储成本。

对于这一新产品,贝莱德首席执行官Larry Fink直言:“我们相信下一步将是金融资产的代币化,这意味着每只股票和每只债券都将拥有自己的基本QCIP。它将记录在每个投资者的总账上,但最重要的是,我们可以通过代币化定制适合每个人的策略。”

自比特币现货ETF通过后,贝莱德已成为加密从业者心中的风向标,本次举措无疑也直接刺激了市场对RWA的追捧。而无独有偶,新加坡链上现实世界资产交易所DigiFT也宣布推出基于美国国库券的存托凭证代币。

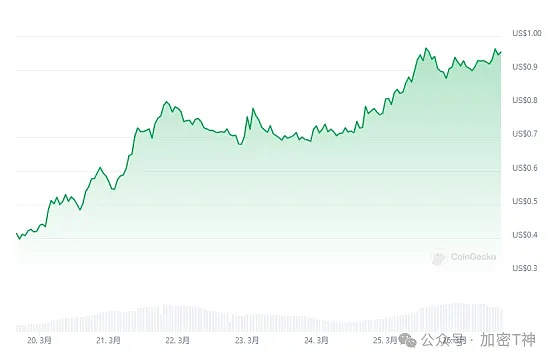

在多重利好的推动下,RWA赛道协议代币一周内迎来了普涨。其中代表性项目Ondo Finance的代币ONDO翻倍,突破0.9美元,现报0.95美元。Realio Network的代币RIO也不甘示弱,近一周涨幅高达108%,而房地产代币投资市场Propchain的代币PROPC也上涨超过61.9%。

RWA的叙事再次引起了市场的关注。

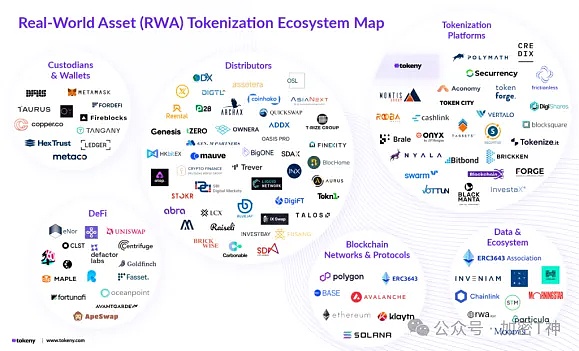

广义的真实世界资产(RWA)概念意味着将现实世界中的有形资产通过区块链实现代币化销售,即将各种资产以数字证券的形式提供给投资者。这种代币化带来了易分割、流动性更强以及更低的储存和发行成本等好处。从理论上来看,由于区块链的特性,几乎所有现实资产都可以在链上实现代币化,包括房地产、艺术品、商品、黄金,甚至投资者持有的股票等。

因此,RWA被认为是传统金融机构进入Web3领域最为便捷、最具可操作性的赛道之一,吸引了诸多传统机构的兴趣。自2019年起,摩根大通、高盛、星展银行、瑞银集团、桑坦德银行、法国兴业银行、Hamilton Lane等多家传统机构开始探索这一领域,并实验性地发行了一些产品。

作为传统金融与Web3的接口,市值高达百万亿的金融界仅需实现1%的投入即可再造一个加密世界,这显示了该赛道的巨大潜力。市场分析机构伯恩斯坦(Bernstein)曾在去年预测,未来五年全球货币供应量的约2%将被代币化,这将达到约3万亿美元。

然而,尽管前景看好,实际操作并不简单。除了基础设施需要进一步优化外,流动性、监管和成本等问题仍然是挑战。特别是涉及到法律方面的问题,尤其复杂。纵观全球,尚未有地区完成度较高的STO,即使在美国和新加坡也仅处于探索阶段。长期来看,这个赛道有着巨大的发展潜力,但前提是建立在Web3已经广泛普及的基础上。

如果进一步探讨,RWA似乎只有在国债代币化方面有着可预见的前景。这是因为底层资产在整个过程中至关重要,而除了监管稳健且发展成熟的国债外,其他类型的资产可能存在估值、欺诈和流动性等问题。

对于传统金融领域而言,RWA可能还显得有些超前,但在加密领域,它已经有了漫长的发展历史。许多人熟知的中心化稳定币,如USDT,实际上就是典型的RWA资产。这些稳定币作为法定货币的代币化版本,在加密环境中提供了一种稳定的交易单位。自2014年以来,Tether和Circle等公司陆续发行了代币化的稳定币,这些稳定币由银行存款、短期票据甚至实物黄金等资产提供背书。

近年来,随着Defi的普及,市场对传统金融的分布式改造已经熟悉。经过熊市的刺激,市场开始寻找有价值的加密资产,这也导致了RWA在过去几年的蓬勃发展。尽管大型机构仍然偏向于债券,但在发展过程中,艺术品、贵金属,甚至私人债务等都成为了加密用户投资的对象。

在2021年,Maple、Goldfinch和Clearpool等无抵押借贷平台的出现催生了私人信贷市场,使成熟的机构可以以自身信用为标的借入资金。但在2022年,受到Luna、3AC和FTX等项目的影响,以私人信贷为主的项目出现了大量违约。

随着2023年进入熊市,DeFi收益率下降,美联储利率不断上升,以稳定化收益为代表的代币化国债出现了爆炸式增长。Ondo Finance、Franklin Templeton和OpenEden等项目获得大量资金流入,代币化国债的总锁定价值(TVL)从2023年1月的1.14亿美元激增至年底的8.45亿美元。

RWA主要分为稳定币、商品代币、代币化国债和私人信贷这四种类型。以下是Coingecko报告中的数据简介:

在市场格局上,与美元挂钩的稳定币占据绝对优势,排名前三的美元稳定币占据了95%的市场份额,其中USDT为1037亿美元,USDC为321亿美元,Dai为47亿美元。USDT仍然占据主导地位,市场份额为71.12%,而USDC在2023年3月的美国银行业危机期间曾短暂脱钩,导致市场份额大幅下降。

除美元稳定币外,其他货币的稳定资产仅占市场的1%,例如Euro Tether (EURT)、墨西哥比索Tether (MXNT)、EURC (EURC)、Stasis Euro (EURS) 和BiLira (TRYB)等。

稳定资产的市值从2020年初的52亿美元迅速上升至2022年3月的1501亿美元,然后在整个熊市中逐渐下降。到2024年,稳定币市值增长了18.09%,从年初的1282亿美元增至截至3月26日的1514亿美元。

商品支持代币市值约为11亿美元,但仅占法币为底层资产的稳定币市值的0.8%。其中,代币化贵金属占据主导地位,例如Tether Gold和PAX Gold等。

代币化美国国债市值在2023年增长了641%,从1.14亿美元增至8.45亿美元。然而,从2024年宏观经济改善开始,这一增长势头陷入停滞,1月份代币化美国国债市值仅增长了1.9%,为8.61亿美元。

相对而言,私人信贷市场较为敏感。在当前的未偿还贷款中,约42%用于汽车贷款,19%用于金融科技债务,9%用于房地产债务。2023年,汽车贷款飞速增长,而金融科技债务未能跟上。

总的来说,虽然RWA看似具有吸引力,但从监管角度来看,仍存在重重问题。涉及金融资产,链下法规更为重要。除了合理估值外,发行流通需符合监管标准,具备市场深度,并确保智能合约没有安全漏洞。

实际上,就美国现行证券发行豁免所依据的Regulation A1和A2、Regulation D、Regulation Crowdfunding以及Regulation S而言,当前发行的RWA集中于不介入SEC的D和S类别,而SEC介入的其他类别,尤其是A类别,目前尚未有通过Regulation A成功发行的案例。严格意义上而言,贝莱德美元机构基金按照实行要求也属于Regulation D506(c)系列的一种,投资者持有基金所赚取的收益并未在美国SEC注册。正因如此,质押BUIDL产生的利息可能不会在任何加密货币交易平台上列出。

当然,监管问题随着机构的不断介入,或许在未来某个时刻会得到解决。但在短期内,政策与对策之间的博弈是不可避免的。而对于投资者而言,最终更关注的是实际代币的涨幅,而不是美妙的故事。

无论如何,机构的介入拓宽了资金渠道,合格投资者获得了认购产品。对于那些无法购买基金的散户来说,二级市场的繁荣也是另一种意义上的好消息。

来源:金色财经

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61