中邮证券:给予中微公司买入评级

中邮证券有限责任公司吴文吉近期对中微公司进行研究并发布了研究报告《股权激励彰显信心,刻蚀/薄膜等持续推进》,本报告对中微公司给出买入评级,当前股价为149.3元。

中微公司(688012) 事件 3月18日,公司公告2023年年度业绩报告。公司2023年实现营收62.64亿元,同比+32.15%;归母净利润17.86亿元,同比+52.67%;新签订单83.60亿元,同比+32.30%。 3月27日,公司公告2024年限制性股权激励计划草案,拟向激励对象授予不超过1080万股限制性股票(约占公告时公司股本总额的1.74%),其中首次授予不超过880万股,预留200万股;本计划限制性股票的授予价格(含预留授予)为76.10元/股。 投资要点 刻蚀设备销售驱动营收增长。公司23年实现营收62.64亿元,同比+32.15%,其中刻蚀设备实现销售约47.03亿元,同比增长约49.43%;MOCVD设备实现销售约4.62亿元,同比下降约33.95%。公司从12年到23年超过十年的平均年营业收入增长率超过35%。公司23年实现归母净利润约17.86亿元,同比+52.67%主要系23年收入增长和毛利维持较高水平,23年公司非经常性损益约5.94亿元,较上年同期增加约3.44亿元,非经常性损益的变动主要系公司于23年出售了部分持有的拓荆科技股份有限公司股票,产生税后净收益约4.06亿元。 刻蚀设备新签订单继续高增。公司23年新增订单金额约83.6亿元,较22年新增订单的63.2亿元增加约20.4亿元,同比增长约32.3%。其中刻蚀设备新增订单约69.5亿元,同比增长约60.1%公司刻蚀设备已应用于全球先进的5纳米及以下集成电路加工制造生产线。在海外先进的5纳米芯片生产线及下一代更先进的生产线上,公司的CCP刻蚀设备均实现了批量销售,已有超过200台反应台在生产线合格运转,23年公司CCP和ICP刻蚀设备均在国内主要客户芯片生产线上市占率大幅提升。由于公司的MOCVD设备已经在蓝绿光LED生产线上占据绝对领先的市占率,受终端市场波动影响,23年MOCVD设备订单同比下降约72.2%。 薄膜等新品开辟新的业务增长极。公司布局的薄膜设备(主要为化学薄膜和外延设备)是除光刻机和刻蚀机外第三大设备市场公司近两年新开发的LPCVD设备和ALD设备,目前已有四款设备产品进入市场,其中三款设备已获得客户认证,并开始得到重复性订单,公司计划在24年推出超过10款新型薄膜沉积设备,在薄膜沉积领域快速扩大产品覆盖度;公司新开发的硅和锗硅外延EPI设备、晶圆边缘Bevel刻蚀设备等多个新产品,也计划在24年投入市场验证。此外,公司通过投资布局了第四大设备市场——光学检测设备。同时,南昌、临港等的厂房陆续投入使用,将进一步带动公司的销售增长。 24年股权激励规模/覆盖人员广泛,行权条件对标国际大厂。24年股权激励拟向激励对象授予不超过1080万份股票期权,其中首次授予880万份,预留200万份,授予价格为76.10元/股,;本激励计划首次授予的激励对象总人数不超过1798人,占公司全部职工人数的99.72%,包括公司董事、高级管理人员、核心技术人员、董事会认为需要激励的其他人员。假设2024年5月授予,则2024-2028年首次授予限制性股票成本摊销预计分别为2.41/2.50/1.37/0.68/0.16亿元。如下表所示,相较于前几次的股权激励,本次股权激励授予股权数量更多、覆盖人员更广,将进一步提升员工的凝聚力、团队稳定性,并有效激发管理团队的积极性,从而提高经营效率,提升公司的内在价值。本次激励业绩考核目标参考对标企业算术平均增长率,对标企业算术平均增长率指各对标企业各考核年度的营业收入累计值定比2023年度的累计营业收入增长率(同中微公司各考核年度累计营业收入增长率算法之和除以五,对标企业指Gartner公布的相应年度全球半导体设备厂商销售额排名前五位的公司(如果Gartner未公布或未及时公布,可采用其他权威机构数据)。 投资建议 我们预计公司2024/2025/2026年分别实现收入84/113/150亿元,实现归母净利润分别为20.61/28.20/37.02亿元,当前股价对应2024-2026年PE分别为45倍、33倍、25倍,维持“买入”评级。 风险提示 外部环境不确定性风险;技术迭代风险;全体员工持股的公司治理风险;上游供应链产能紧张风险;下游扩产不及预期风险。

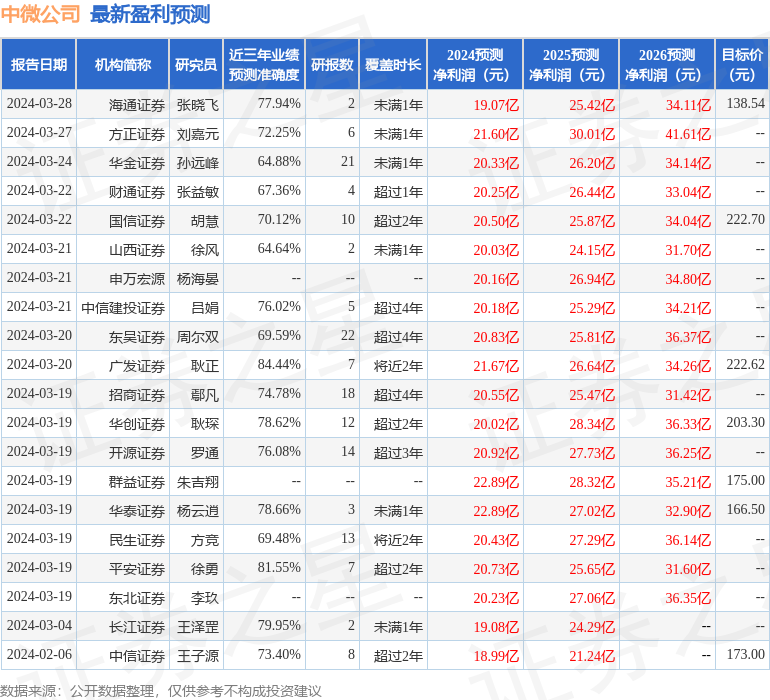

证券之星数据中心根据近三年发布的研报数据计算,广发证券耿正研究员团队对该股研究较为深入,近三年预测准确度均值高达84.44%,其预测2024年度归属净利润为盈利21.67亿,根据现价换算的预测PE为42.65。

最新盈利预测明细如下:

该股最近90天内共有27家机构给出评级,买入评级19家,增持评级7家,中性评级1家;过去90天内机构目标均价为188.06。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61