昌亚股份闯关深主板,毛利率存在波动,面临行业政策变化风险

近期,宁波昌亚新材料科技股份有限公司(以下简称“昌亚股份”)更新了首次公开发行股票并在主板上市招股说明书(申报稿),拟冲刺深主板,保荐人为国泰君安证券股份有限公司。

格隆汇了解到,昌亚股份专业从事塑料餐饮具、生物可降解餐饮具及纸制餐饮具的研发、生产和销售。公司的主要产品为一次性餐饮具,包括各类材质的餐具、餐盒、吸管、杯盘等,属于快消易耗品,应用场景包括餐饮、食品包装、家居日用、户外旅游及公共服务等。

图片来源:招股书

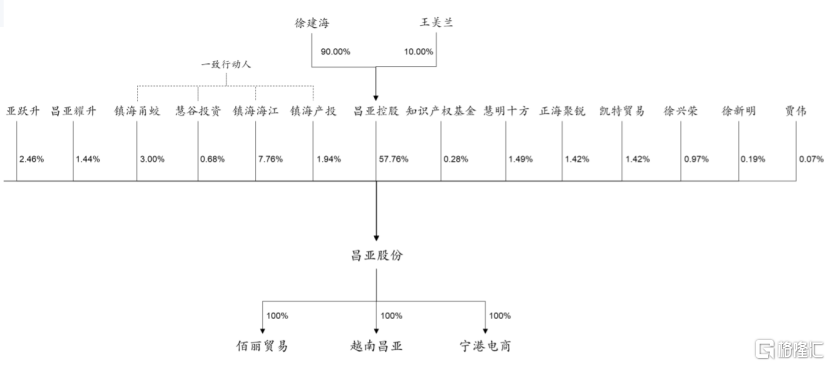

招股书显示,本次发行前,昌亚股份的实际控制人为徐建海和王美兰,合计控制公司72.06%的股份。本次发行后,徐建海和王美兰仍将处于控股地位。

股权结构图,图片来源:招股书

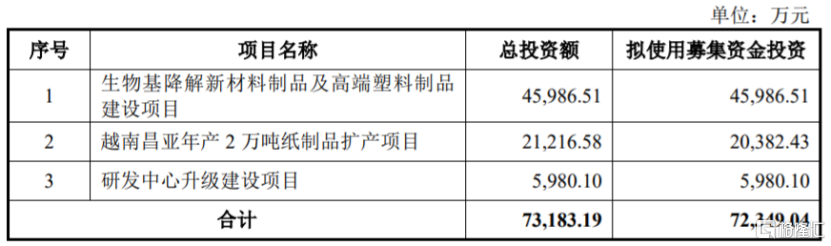

本次申请上市,昌亚股份拟募集资金用于生物基降解新材料制品及高端塑料制品建设项目、越南昌亚年产2万吨纸制品扩产项目、研发中心升级建设项目。

募资使用情况,图片来源:招股书

1

毛利率存在波动

昌亚股份专业从事一次性餐饮具的研发、生产和销售,通过向连锁商超、专业一次性耗材供应商、餐饮耗材与食品包装产品分销商等下游客户销售各类一次性餐饮具产品以获取收入和利润。

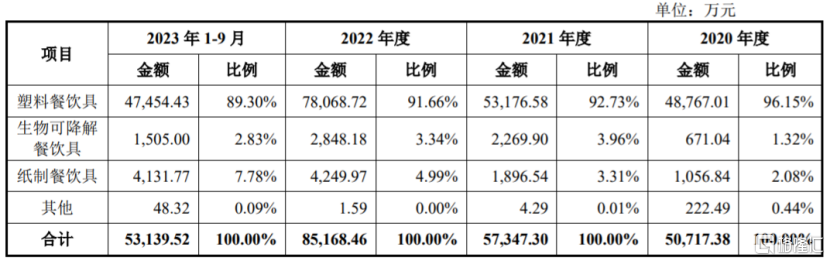

具体来看,昌亚股份的产品可分为塑料餐饮具、生物可降解餐饮具及纸制餐饮具等三大类。2020年至2023年1-9月,塑料餐饮具的营收占比在90%左右,占比较大。

公司主营业务收入按产品类型分类情况,图片来源:招股书

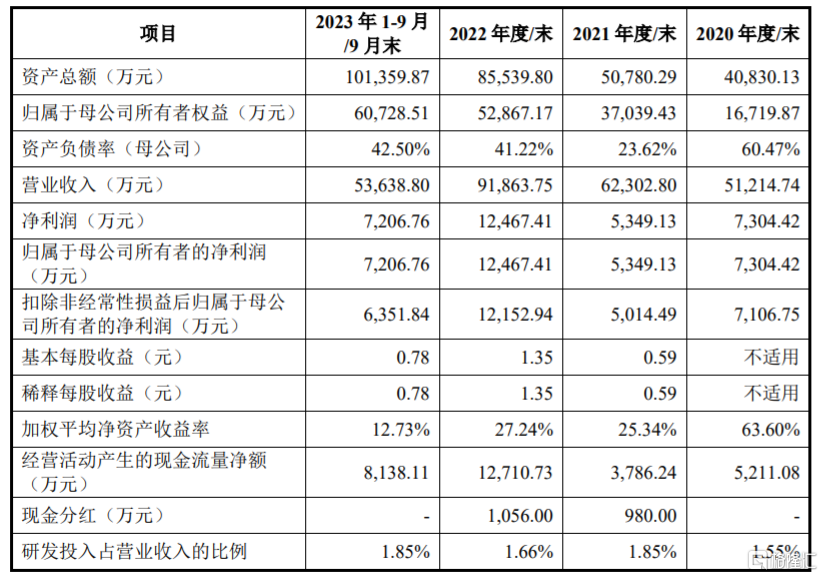

业绩方面,2020年至2023年1-9月,昌亚股份的营业收入分别约5.12亿元、6.23亿元、9.19亿元、5.36亿元,对应的净利润分别约7304.42万元、5349.13万元、1.25亿元、7206.76万元。

据第二轮审核问询函的回复,未经审计的财务数据显示,2023年度昌亚股份的营业收入约8.13亿元,同比下降11.53%;对应的净利润约1.08亿元,同比下降13.39%。公司2023年经营业绩相较2022年存在下滑情况,主要系汇兑收益较上年有较大幅度下降所致。

主要财务数据及财务指标,图片来源:招股书

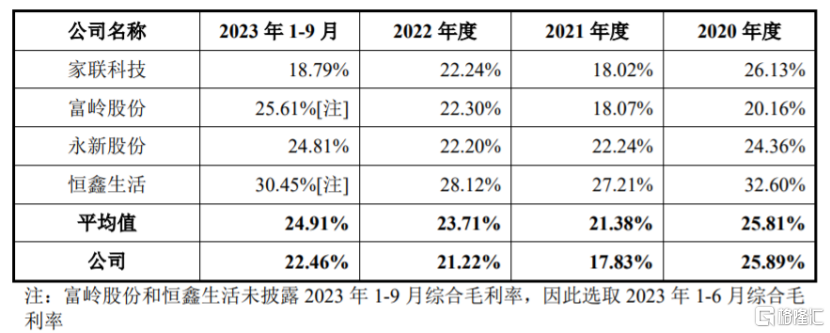

报告期内,昌亚股份的综合毛利率分别为25.89%、17.83%、21.22%和22.46%,存在一定波动,主要是由汇率波动、原材料价格变动、海运费价格变动等因素所导致。公司毛利率与同行业可比公司平均毛利率变动趋势一致。

公司综合毛利率与同行业可比公司对比分析,图片来源:招股书

2

依赖外销收入

昌亚股份的产品以外销为主,主要客户群体为连锁商超、专业一次性耗材供应商、餐饮耗材与食品包装产品分销商等,包括肯德基、汉堡王、熊猫快餐、海底捞、蜜雪冰城等。

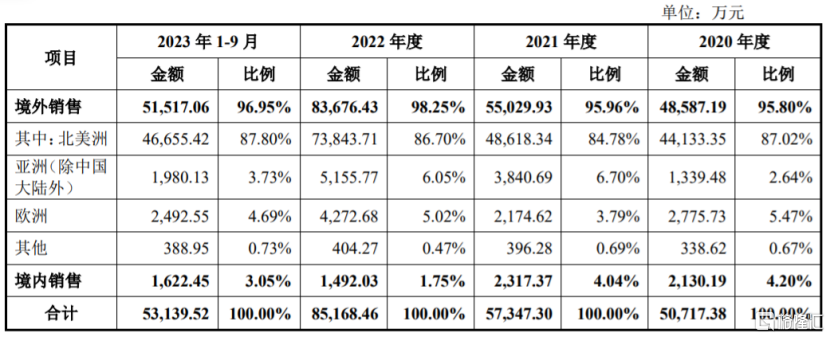

报告期各期,昌亚股份境外销售占主营业务收入的比例分别为95.80%、95.96%、98.25%和 96.95%。其中,美国是其最主要的境外销售目的地国,且预计在未来较长一段时间内,公司对北美、欧洲等境外主要市场的依存度仍较高。

按销售地区划分的公司主营业务收入构成,图片来源:招股书

值得注意的是,目前美国的部分州、市已出台限制塑料吸管使用的法案,这些政策均为禁止餐厅主动向顾客提供塑料吸管,除非顾客主动索取,除美国外,欧盟、加拿大、英国以及我国境内均已出台不同程度的限塑政策,如果境内外的限塑政策采取“一刀切”的方式全面禁止塑料制餐饮具的使用,可能会影响公司的经营业绩。

同时,昌亚股份的收入与餐茶饮、旅游、娱乐等行业的景气度及消费者信心指数的关联度较高,如果境外市场的需求发生变化,可能会影响公司的外销收入。

昌亚股份面临着应收账款回收风险。报告期各期末,公司应收账款余额分别约8546.26万元、9080.62万元、1.32亿元、1.54亿元,呈逐年上升趋势,如果公司催收不及时或下游市场发生变化,可能存在应收账款无法收回的风险。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61