买红利还是买成长?能不能全都要?

2024年的一季度转眼间走到了尽头,A股市场的投资者们经历了大落大起和“深V”反转,即将进入2024年的下一篇章。站在当前时点,A股整体估值水平处于历史中低位置。截至一季度末,全A 指数的市盈率为16.76倍,处于近十年以来18.12%的分位数,相较2023年年底小幅下降,估值仍然具有一定吸引力。那么哪些方向值得关注呢?

一方面,当前市场风险偏好经历一段时间修复后,可能有一定震荡稳固和健康调整的需求,代表防御观点的红利风格具备配置价值;另一方面,从较长视角看,全A指数的估值已经经历了长达三年的下行周期,本轮估值修复或许还没走到尽头,代表进攻观点的科技成长风格也具有一定吸引力。A50ETF基金(159592)集红利与成长于一身,有用较高的长期配置价值。

红利 v.s. 成长

红利:国家持续引导上市公司加大分红力度。2023年12月,为进一步健全上市公司常态化分红机制,提高投资者回报水平,《上市公司监管指引第3号——上市公司现金分红(2023年修订)》发布。2024年3月15日,“两强两严”四项政策文件发布,重点强调“加强现金分红监管,增强投资者回报”。鼓励分红的政策导向下,A股市场现金分红总额持续提高,主流红利指数股息率处于高位。

图:A股市场年度现金分红总额和比例

(信息来源:银河证券)

红利资产的防御属性较强,核心价值在于“确定性”。普通股票资产的回报可以粗略分为资本利得(股票涨跌)和股息(股票分红)。由于市场波动较大,依赖个股涨跌的资本利得具有较大不确定性,而依靠完善公司分红制度的股息红利具有相对更高的确定性。

2024年,海外美联储降息时点不确定、海外地缘政治具有不确定性、国内经济复苏节奏存在不确定性。面临2024年宏观环境的诸多“不确定性”,红利资产的“确定性”可能“比金贵”。

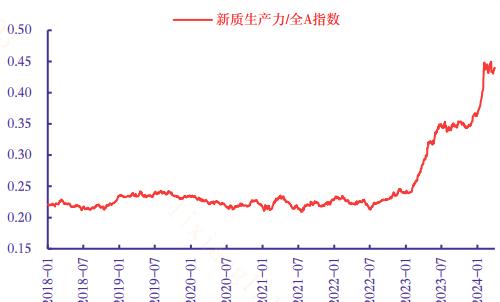

成长:2023年12月重要工作会议提出“新质生产力”概念、“科技创新引领现代产业体系建设”。2024年3月重要会议再度强调“新质生产力”的战略地位。当下来看,2024年4月底重要会议的召开,有望为加快发展新质生产力提供进一步指引。

图:新质生产力指数2023年以来显著占优

(信息来源:银河证券)

中长期来看,在地产下行、新旧动能切换的经济转型期,加快发展新质生产力是实现高质量发展的内在要求。当前全球科技创新高度活跃,新一轮的科技革命和产业创新正在途中,发展新质生产力也是提升我国国际竞争力的重要支撑。战略性新兴产业和未来产业作为发展新质生产力的重点领域,中长期配置价值突出。

成长风格的鲜明属性是企业盈利结构的增长特征。如果经济增速上行、制造业景气度较高,股票资产的盈利前景相对光明,市场也倾向于赋予盈利增速改善更多的方向——成长风格以更高的估值。3月PMI超预期上行至50.8%,扭转此前连续5个月处于50%以下的颓势,成长风格迎来提振。

图:成长价值风格转换与我国制造业PMI关系

(信息来源:银河证券)

如何红利与成长“全都要”?

既然红利与成长在当前时点都具有一定的吸引力,那么俗话说“小孩子才做选择,成年人我全都要“,A50ETF基金(159592)跟踪指数布局A股核心资产和各行业龙头,成长与红利属性兼备,攻守均衡,适合当前的市场环境。

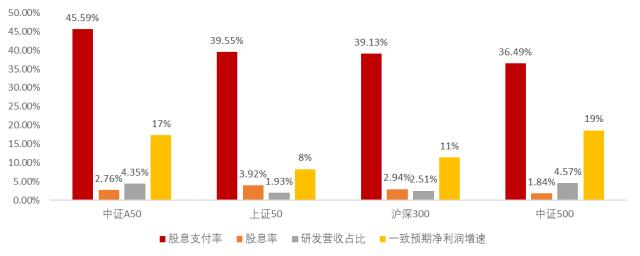

基本面优异:中证A50指数样本在盈利能力、营收成长等基本面维度上的表现位居各行业前列,其中,近半数样本净资产收益率位居同行业前10%,近四成样本近十年营收增速位居同行业前10%。中证A50指数以不足1%的股票数量,汇聚A股全市场营收的17.52%,A股全市场净利润的17.14%。

红利防御属性:中证A50指数高分红特征较为亮眼,契合中长期资金的投资风格。其中股息率接近3%,与主流宽基指数相当;股息支付率达到45.59%,高于主流宽基指数。代表中证A50指数布局的各行业龙头拥有充沛的现金流、较强的盈利能力和较高的分红意愿。

图:中证A50指数的红利属性与成长属性

(信息来源:Wind;截至20240329)

成长进攻属性:中证A50指数成分股的研发营收占比高达4.35%,未来一年一致预期净利润增速高达17%,均和主流宽基指数形成差异,体现出高研发支持高成长的业绩特点。这是因为中证A50指数成分股中不乏硬制造、真创新的行业龙头,拥有“研发-业绩“良性循环。

2024年新篇将开,大家速速查收“红利+成长“的A股投资”新姿势“!

风险提示

尊敬的投资者:投资有风险,投资需谨慎。公开募集证券投资基金(以下简称“基金”)是一种长期投资工具,其主要功能是分散投资,降低投资单一证券所带来的个别风险。基金不同于银行储蓄等能够提供固定收益预期的金融工具,当您购买基金产品时,既可能按持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和本风险揭示书,充分认识基金的风险收益特征和产品特性,认真考虑基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。根据有关法律法规,银华基金管理股份有限公司做出如下风险揭示:

一、依据投资对象的不同,基金分为股票基金、混合基金、债券基金、货币市场基金、基金中基金、商品基金等不同类型,您投资不同类型的基金将获得不同的收益预期,也将承担不同程度的风险。一般来说,基金的收益预期越高,您承担的风险也越大。

二、基金在投资运作过程中可能面临各种风险,既包括市场风险,也包括基金自身的管理风险、技术风险和合规风险等。巨额赎回风险是开放式基金所特有的一种风险,即当单个开放日基金的净赎回申请超过基金总份额的一定比例(开放式基金为百分之十,定期开放基金为百分之二十,中国证监会规定的特殊产品除外)时,您将可能无法及时赎回申请的全部基金份额,或您赎回的款项可能延缓支付。

三、您应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式,但并不能规避基金投资所固有的风险,不能保证投资者获得收益,也不是替代储蓄的等效理财方式。

四、特殊类型产品风险揭示:请投资者关注标的指数波动的风险以及ETF(交易型开放式基金)投资的特有风险。

五、基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对基金业绩表现的保证。银华基金管理股份有限公司提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。

六、以上基金由银华基金依照有关法律法规及约定申请募集,并经中国证券监督管理委员会(以下简称“中国证监会”)许可注册。基金的基金合同、基金招募说明书和基金产品资料概要已通过中国证监会基金电子披露网站【http://eid.csrc.gov.cn/fund/】和基金管理人网站【www.yhfund.com.cn】进行了公开披露。中国证监会对基金的注册,并不表明其对基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资于基金没有风险。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61