【擒牛记】王海光:选择有强大议价权的行业龙头企业

近期,美国的就业情况受到了广泛关注。根据美国劳工部门发布的数据,三月份的就业增长达到了30.3万份,这一数据超出了市场的预期。然而,这一数据的积极表现,使得美联储预期降息的概率从66%下降到了51%。

近期市场观点:

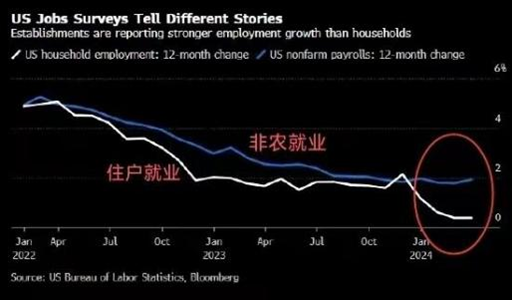

1. 非农就业数据虽然是衡量就业市场的重要指标,但它并不是完全客观的。由于数据来源于企业报告,可能存在兼职人员被重复计算的问题。在当前高通胀环境下,低收入群体的生活压力增大,导致兼职人数增多。为了更准确地了解就业市场,可以关注“住户就业数据”,这一数据以个人为统计单位,避免了重复计算的问题。从数据对比来看,非农就业数据与住户就业数据之间的差异日益明显,这表明美国的就业市场并不像非农就业数据所显示的那样繁荣。

2.关于美联储是否会调整今年的降息预期,我们维持之前的分析观点。预计从第三季度开始,美联储将进行2至3次降息,总计降息幅度在50至75个基点。这一判断基于以下几点原因:

1) 尽管美国服务业表现强劲,但商业地产、区域银行和部分制造业仍面临困境。商业地产因短期融资和出租率下降而受到高利率的影响;区域银行因债券亏损而面临资产负债表压力;以苹果和特斯拉为代表的制造业企业销量呈现下滑趋势。

2) 美国政府希望通过访华来缓解国债利息支出的压力。美国财长访华的目的之一是希望中国继续持有甚至增加购买美债,以减轻美债压力。

3) 欧洲央行的利率政策对美联储的降息决策具有指导意义。欧洲央行的政策会议纪要显示,欧元区的严重通货膨胀已得到显著缓解,预计今年将降息3次,6月降息的可能性高达85%。

3.对于四月份的市场走势,预计波动率将显著提高。主要原因包括美联储降息预期的不确定性、A股年报和季报的发布以及近期部分板块涨幅过大导致的止盈盘出现。因此,在未来一段时间内,基于业绩数据的投资将成为市场的交易主线,投资者应更加关注行业和企业的景气度。

美元降息关口,后市如何演变:

金融界:在美元降息这个关口,A股的流动性或风险偏好会不会好起来?

王海光:经纶纵横对短期内A股的流动性和风险偏好,持中性偏负面态度。主要原因包括:

1)流动性受限。我们维持之前的判断,美联储实施降息操作的窗口期在下半年,大概率发生在3季度末到4季度。在美联储真正实施降息操作之前,我们不会率先释放流动性,更不会主动调降MLF报价。最近一期央行的工作报告中已经首次删除了“主动进行逆周期调节”的描述。

2)经济状况不佳。2月份信贷数据中,M0受春节因素刺激达到12.5%的高增长,剔除掉M0影响后,M1为代表的“活钱”实际是负增长。经营资金的流动性未见有效释放,预示着本周四或周五发布的PPI和CPI数据很可能依旧会受到压制,量增价跌的背景下,企业的盈利预期短期内难见边际改善的趋势。

3)时间窗口不在。即将进入到年报和一季报发布期,热点概念交易和情绪交易将直面业绩的检验,叠加春节后若干热点板块的短期收益已经很显著,止盈平仓操作大概率会以板块为单位接连发生,资金驱动的超跌反弹行情大概率告一段落。

金融界:二季度A股是否会有比较好的β行情,有没有可能再次出现流动性风险?贵司是如何应对A股的流动性风险?

王海光:2季度不会出现指数行情,市场的投资机会仍旧以板块和行业为单位展开。我们坚信在A股市场中,盈利性定方向,流动性定斜率。反映上市企业盈利性的指标短期内未见起色,流动性真正释放的时机仍需等待,两个因子都不具备的情形下,很难出现指数级别的β行情。

我们预判,今年上半年交易的是降息预期,即A股市场参与者一致性预期要实施降息的时候我们会偏谨慎,当市场参与者降息预期落空的时候,我们反而将阶段性地增加一些仓位。

经纶纵横通过板块轮动和择时交易两个方面为抓手,应对流动性风险。

其一,在总量不景气的大背景下,挖掘结构性投资机会是我们作为管理人的职责所在。虽然近10年以来中国GDP增速是一路下滑的,但依然是正增长,是有若干个行业在为中国的经济总量增长提供动力。筛选出那些处于景气周期内的行业,并在其产业链内锚定住龙头企业,是实现超额收益的关键所在。

其二,择时交易,仓位控制。我们会对交易机会进行梯队储备,并根据交易策略进行有序交易,杜绝“必须买”的紧迫感是经纶纵横团队始终坚持的一点。我们认为,作为管理人,必须顺着人性做投研逆着人性做交易,有些极端的时候(例如2022年7月到11月)我们甚至会选择阶段性空仓。

金融界:贵司在标的选择的决策上,是自上而下还是自下而上,具体的框架能否简单介绍?贵司看好后市的什么板块?

王海光:经纶纵横是典型的自上而下的决策路径。

首先,我们会对宏观面进行定量和定性的分析判断,并滚动跟踪数据的更新。

其次,以宏观面为支持,选择在当期应该理性配置的产业。在经纶纵横的投研系统内,将所有的上市公司分为三大类:

1)与宏观经济紧密正相关的行业,例如白酒、互联网、房地产、建材等。

2)与宏观经济脱敏的行业,例如红利指数行业、高速公路、公用事业等。

3)与宏观经济相关性极低的行业,主要集中在科技成长类。

最终,我们还是要聚焦到具体的上市公司上,倾向于选择有强大的议价权、有独特性、与国际同行有巨大市值偏差的行业龙头企业。

当下,经纶纵横看好几个大投研逻辑:

1) 在少子老龄化的背景下,对国内市场我们更看好“刚需消费”,包括化妆品、教育和医药。

2) 产业出海概念,走出去是当下大多数企业正在直面的战略抉择,经纶纵横未来将更加侧重于GNP口径进行投研工作,相对弱化GDP的比重。

电气化大时代已经开启,能源的传输路径将由传统的油气管道转换为电能传输,从电力的获取到传输储存,以及终端使用消费,将会产生非常多的优秀企业,这些企业有很多已经开始崭露头角,这也是我们非常重视的一个方向。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)72.50

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61