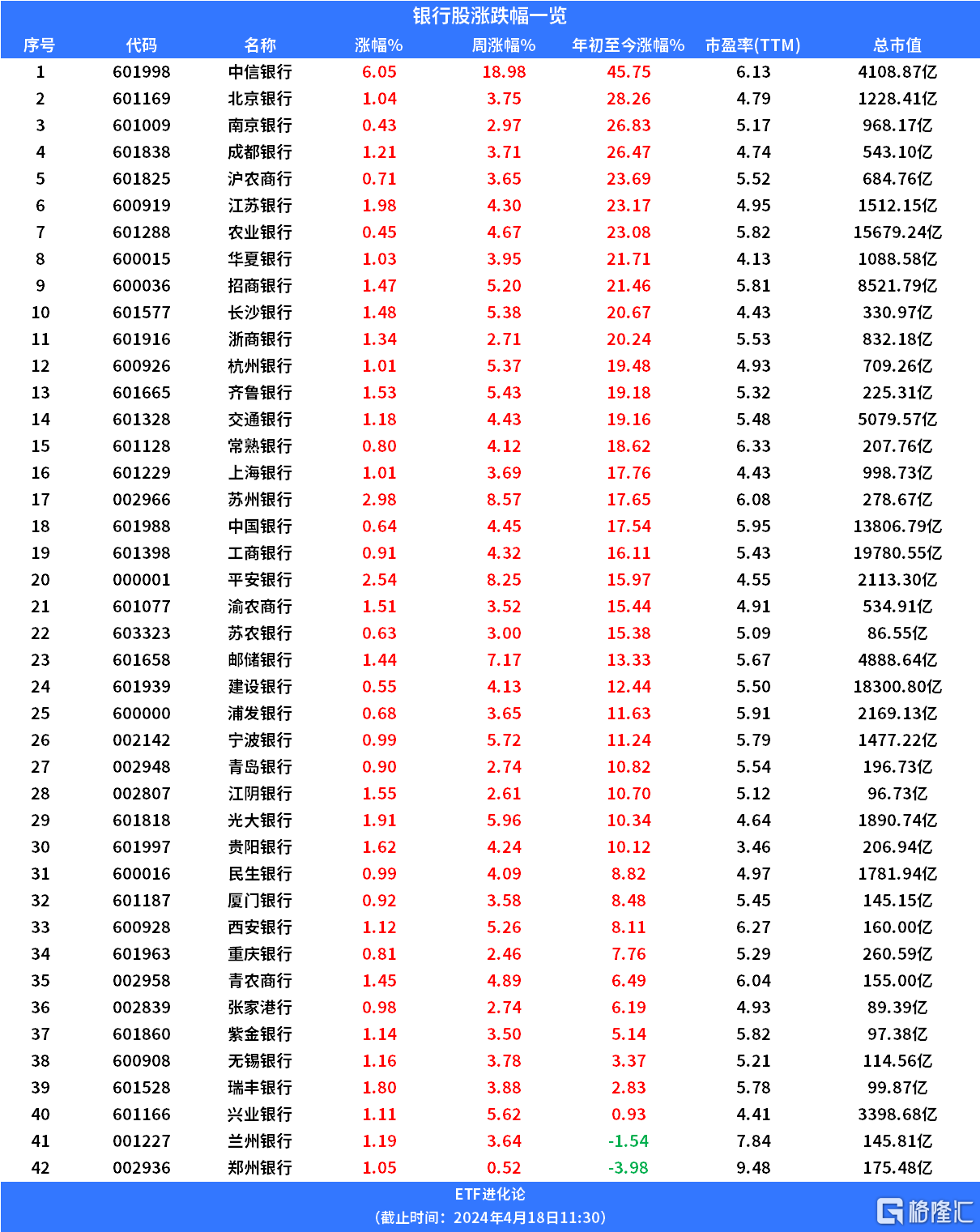

42家银行股集体飘红 ,银行ETF年内涨15%

格银行板块走高,42只银行股集体飘红,中信银行涨超6%,江苏银行、农业银行、浙商银行、光大银行、交通银行等跟涨,中信银行、建设银行、中国银行、农业银行股价盘中创出历史新高。

ETF方面,招商基金银行ETF优选涨超2%,银行ETF天弘、银行ETF易方达、富国基金银行龙头ETF、银行ETF华夏、富国基金银行ETF、鹏华基金中证银行ETF、南方基金银行ETF基金、华安基金银行ETF指数基金、汇添富基金银行业ETF、华宝基金银行ETF上涨。

银行ETF天弘、银行ETF易方达、银行ETF华夏、银行业ETF今年以来涨幅超17%。

银行ETF跟踪中证银行指数,中证银行指数从沪深市场中选取从属于银行行业的上市公司证券,反映银行行业的表现,成份股有42只,包括招商银行、兴业银行、工商银行、交通银行、江苏银行、农业银行、平安银行、民生银行、中国银行、北京银行等。

中证银行指数十大权重

汇金公司买入银行股,向市场注入强心剂。4月12日晚间,工商银行、农业银行、中国银行、建设银行四家国有大行发布公告称,截至4月10日,控股股东中央汇金投资有限责任公司(简称“汇金公司”)通过上海证券交易所交易系统累计增持2.87亿股、4.01亿股、3.30亿股、7145.10万股,合计超10亿股。

此前,2023年10月11日,工商银行、农业银行、中国银行、建设银行分别发布公告称,获控股股东中央汇金投资有限责任公司增持。作为控股股东,汇金公司增持体现出国有资本对于金融企业发展以及维护市场稳定的坚定信心。

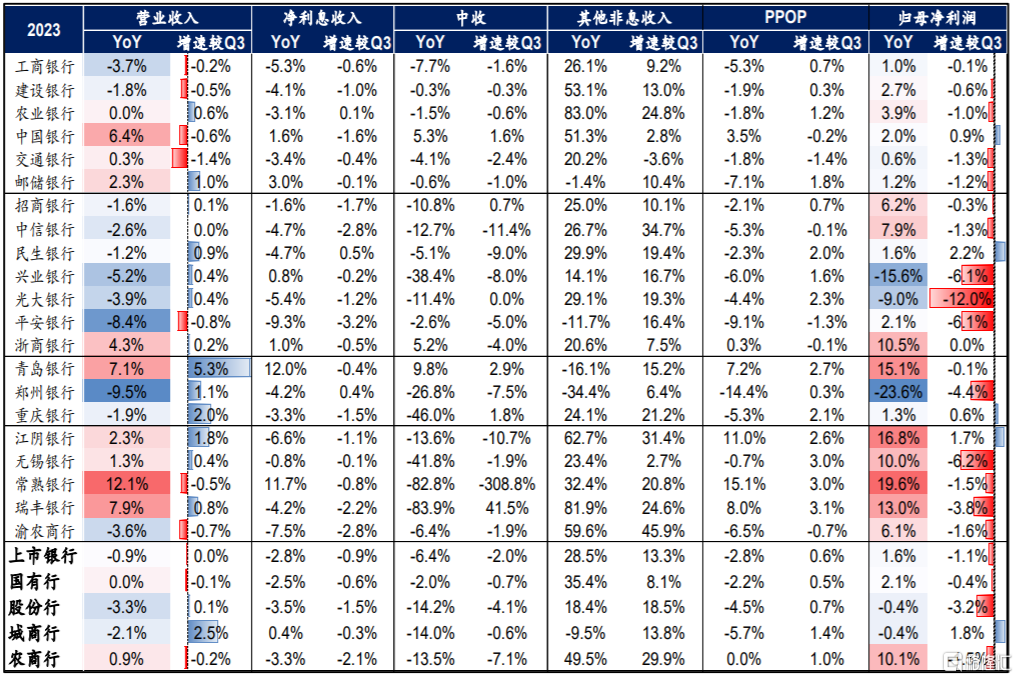

从银行股基本面看,华创证券整理了截止1季度末,披露业绩的21家银行业绩。

截至2024年3月31日,42家上市银行中已有21家银行披露2023年报,其中6家国有行均已披露完毕,9家上市股份行除浦发、华夏均已披露2023年报(浦发已披露快报),城商行有3家已披露年报(青岛、重庆、郑州),农商行有5家已披露年报(常熟、无锡、江阴、瑞丰、渝农)。

已披露年报银行业绩增速一览(截至2024年一季度)

全年营收累积增速保持平稳,其他非息收入对营收形成支撑。根据已披露21家上市银行年报:21家银行整体2023年营收、归母利润同比增速分别为-0.9%、1.6%,营收增速较前三季度持平,利润增速则下滑1.1pct。

其中营收增速较前三季度边际走弱的板块有国有行(累积增速-0.1pct)、农商行(累积增速-0.2pct),股份行和城商行营收增速则较三季度边际有上行,特别是青岛银行、重庆银行,营收累积增速分别较前三季度提升5.3pct、2.0pct至7.1%、-1.9%,青岛银行息差韧性较强,重庆银行则是在22年四季度其他非息收入低基数下形成较明显增长。

大多数全国性银行在息差下行的压力下全年营收实现负增,国股行中营收全年实现正增的银行有中国银行(+6.4%)、浙商银行(+4.3%)、邮储银行(+2.3%)、交通银行(+0.3%)、农业银行(+0.0%)。

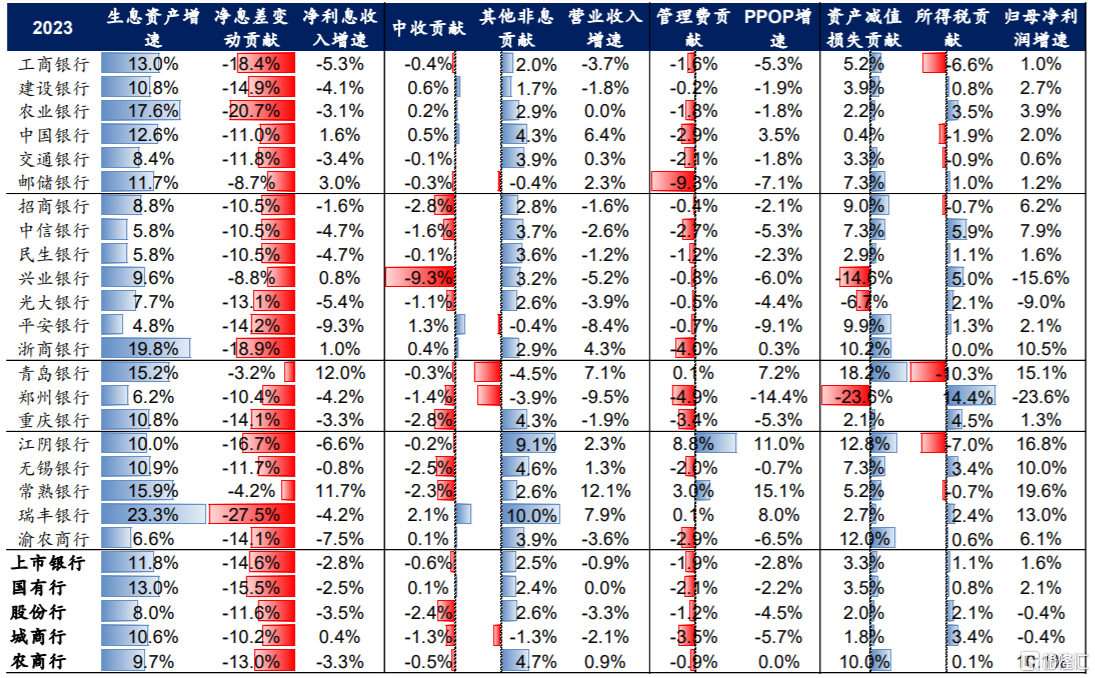

上市银行业绩归因

利润端累积增速则小幅下降,主要是拨备少提力度边际走弱。在拨备对利润正向贡献边际走弱下,多数银行利润增速较前三季度下滑,利润增速较前三季度边际有走高的银行有中国银行、民生银行、重庆银行、江阴银行,部分银行累积利润增速降幅在5pct以上,主要是部分股份行夯实非信贷类资产的拨备计提力度。

净息差仍是拖累业绩增长的因素,量难以补价,其他非息收入和拨备少提是支撑利润增长的主要驱动因子。

整体看,2023年银行业营收整体承压的最主要压制因素仍是息差,从21家上市银行年报口径看,净息差收窄对利润增速的拖累在-14.6%,综合全年规模增长+11.8%,净利息收入全年仍是同比-2.8%,增速环比下降0.9pct,量难以补价。

此外,在2023Q4债市利率持续走低、叠加2022Q4相对低基数的影响下,其他非息收入同比增28.5%,增速较前三季度提升13pct,对业绩起到良好支撑。多数银行资产减值损失少提继续正向贡献利润,除兴业、光大、郑州银行加大拨备计提力度外,其余银行拨备均反哺利润,且整体看农商行的反哺力度更高。

分板块看,手续费及佣金收入对股份行的业绩拖累较上市银行平均更加明显,2023年以来财富管理相关业务如代销基金、理财等业务需求均不足,托管和承销费率亦有明显下行,而上半年表现相对较优的代理保险业务也受“报行合一”政策影响费率有下调,股份行中收业务收入占比更高,近年受到的拖累更加明显。2023年21家银行整体全年手续费及佣金净收入同比下滑6.4%,增速较前三季度继续下降2pct,2024年预计银行手续费收入仍会继续承压。农商行拨备反哺利润的力度更大。农商行整体拨备覆盖率维持高位(均在300%以上),反哺空间更加充足。

对于银行业,华创证券研报指出:

银行持续、稳定的分红为投资银行股提供了充足的安全垫。从银行历史分红情况看,国股行历史分红水平长期维持在30%以上,且招商银行、平安银行2023年超预期提升分红率至33.9%、30%。考虑当前整体行业资产质量已经出清到了历史较为优质的水平,给未来银行业绩增长提供了非常充足的安全垫,后续银行利润增长仍会保持稳健。另外从股息率的角度,尽管银行板块整体PB已经较前期低点有了上行,但仍处历史8.22%的分位数水平,股息率仍有5.24%,个股股息率多数在5%以上,具备长期配置价值。

往前看2024年,银行经营面临的不变和变化同在,机遇与挑战并存,上市银行整体经营基本面稳定,利润合理增长,投资风格上建议两条主线:

1)短期配置属性:关注稳健大行+高股息优质区域城商行。经济存量运行下,市场风险偏好仍以避险为主,“低估值+高股息”的银行个股作为“类配置”资产,对追求稳健收益的资金、以及长期资金仍有吸引力。

2)长期优选商业模式:底部拥抱核心资产。经过1-2年的调整,当前银行板块内部各项银行品种的估值都已经下行至历史低位,估值都在其历史低位,进一步下行空间有限。对于有优秀商业模式的银行,现在估值已经趋于合理甚至低估,对于其长期的基本面表现和预期,已经进入合适配置区间。

万联证券发布研报指出,长周期角度看,银行业整体的利润增长或已经进入底部区间,盈利的稳定性将逐步体现。另外,从分红的角度看,分红率的提升,有利于银行股估值的提升。不过,由于银行本身商业模式的限本内源补充,满足监管对资本充足的要求,推动未来业务和规模的扩张。综合考虑银行股当前的股息率以及估值水平。短期板块防御属性仍然较为明显。后续经济逐步回暖以及信用风险的改善,或带来新一轮的行情催化。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.91

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61