阿斯麦VS北方华创,业绩为何冰火两重天?

2024-04-18 15:18:03

有连云

有连云

关注

0

0

获赞

粉丝

— 分享 —

阿斯麦和北方华创都作为全球的半导体设备龙头,近期业绩却可谓“冰火两重天”。

阿斯麦一季报显示,营收52.9亿欧元同比-21.6%,净利润12.24亿欧元同比-37.4%;而北方华创预告一季度营收同比40%-61%,净利润同比增长76%-103%。

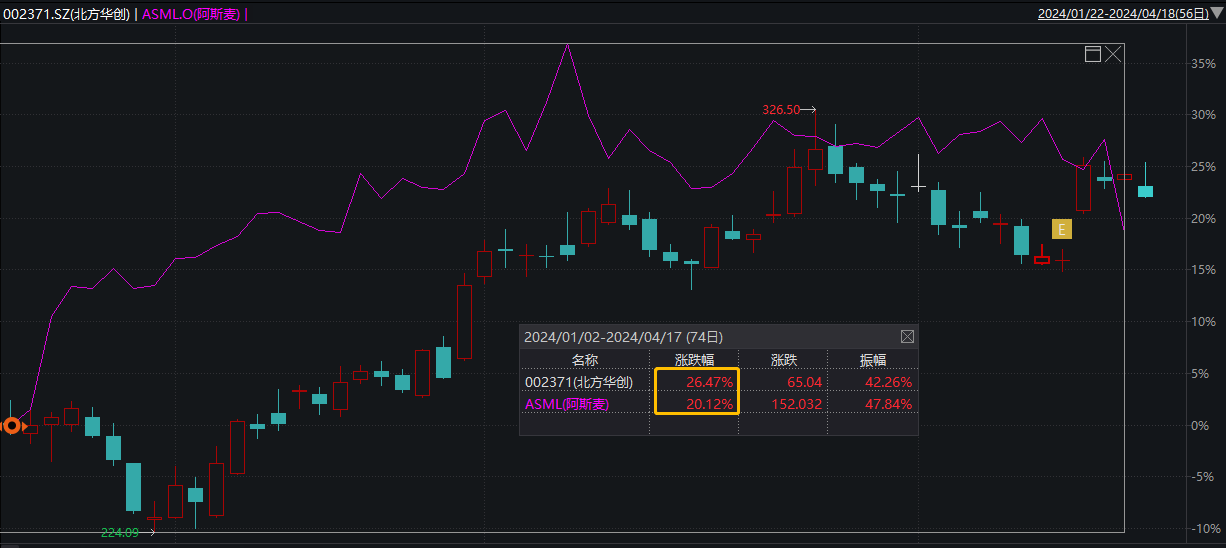

基本面的分化下,隔夜阿斯麦大跌7%。从年内的走势来看,北方华创以26%的涨幅略高于阿斯麦的20%。从走势形态上看,北方华创总体或处于上升状态。

图片来源:Wind

分析两大半导体设备龙头之所以业绩分化,主要原因或在于国内市场份额的差异。

ASML在2023年中国大陆为其第二大市场(占比达29%),而其管理层表示,今年销售额将受到10%到15%的影响。悲观来看,由于无法出口先进制程的光刻机给我们,加上成熟制程国产升级加速,增速下滑的数字可能更大。

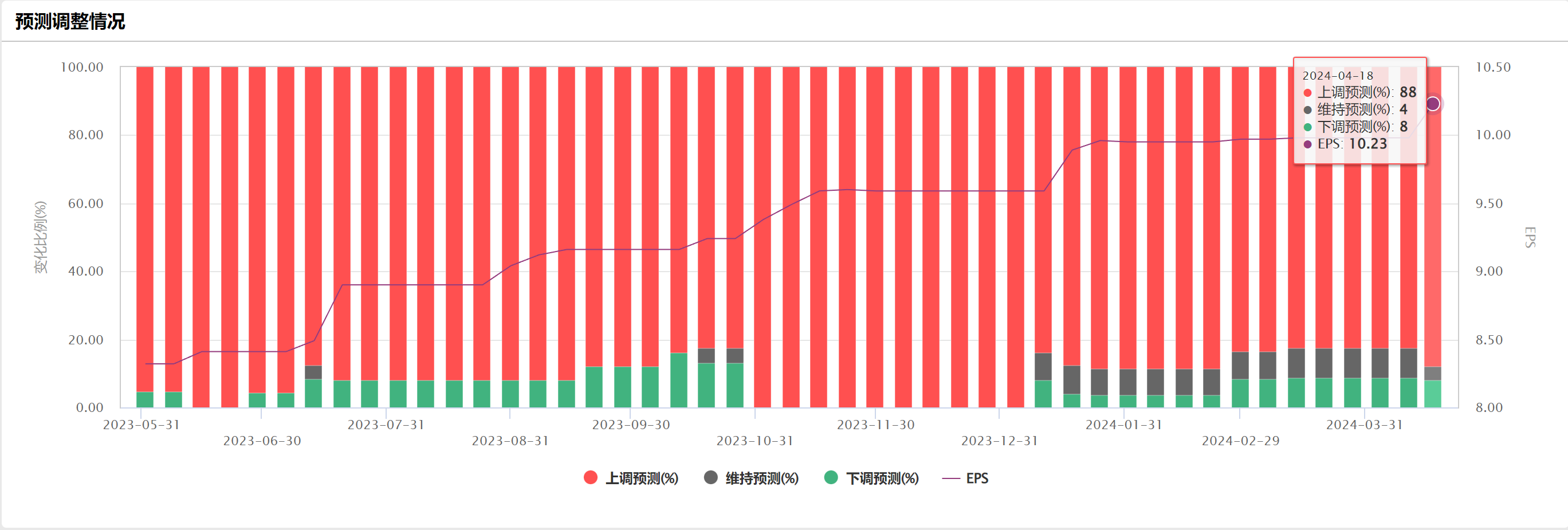

而另外一边,北方华创在国产升级、先进封装、AI芯片需求等提振下订单饱满,公司2023年新签订单超300亿元,随着Q1预告披露,机构纷纷上调业绩预测,以浙商证券为例,该机构预测北方华创归母净利润39、54、69亿元,同比增长66%、38%、28%,CAGR 高达34%。

资料来源:浙商证券

而对于半导体设备这样的硬科技投资来说,扎实的业绩至关重要,在当前时间点A股半导体设备的布局性价比或更优。

具体到标的上,半导体设备ETF(561980)跟踪的中证半导指数中,北方华创的权重高达20%左右,还涵盖了中微公司、中芯国际、海光信息、拓荆科技等优质公司,前十大集中度超7成。

数据来源:Wind

总得来说,阿斯麦和北方华创的业绩温差,或更加凸显了国产升级的逻辑扎实,尤其在设备国产化率超40%的背景下,中期看A股半导设备的修复行情有望继续演绎。

以上内容与数据,与界面有连云频道立场无关,不构成投资建议。据此操作,风险自担。

敬告读者:本文为转载发布,不代表本网站赞同其观点和对其真实性负责。FX168财经仅提供信息发布平台,文章或有细微删改。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61