东吴证券:给予中国平安买入评级

东吴证券股份有限公司胡翔,葛玉翔,罗宇康近期对中国平安进行研究并发布了研究报告《2024年一季报点评:价值增长超预期,成本控制助力核心业务增长》,本报告对中国平安给出买入评级,当前股价为39.89元。

中国平安(601318) 投资要点 事件:公司披露1Q24季报,我们认为公司业绩和价值增长略超预期,主要得益于精耕细作下综合负债成本控制得当。1Q24公司实现归母营运利润(OPAT)达387.09亿元,可比口径下同比-3.0%,归因来看:寿险及健康险(同比+2.2%)、财险(同比-14.3%)以及银行(同比+2.3%)三大核心合计OPAT同比增长0.3%,资管(同比-30.3%)和科技业务(同比由盈转亏,主要受陆金所控股净利润同比下降影响)仍有负贡献,但拖累程度边际降低。1Q24公司实现归母净利润367.09亿元,同比下降4.3%,与OPAT差距主要为短期投资波动21.61亿元。 新业务价值(NBV)高基数下继续恢复性增长,寿险OPAT同比提升。1Q24公司NBV达成128.90亿元,可比口径下(均基于4.5%的长期投资回报率和9.5%的风险贴现率计算)同比增长20.7%,归因来看:1)用来计算NBV的首年保费同比下降13.6%,但NBV Margin达22.8%,可比口径下同比增长6.5个pct.,主要得益于“报行合一”下渠道费用管控良好,值得注意的是,公司首次在季报中披露按标准保费口径下NBV Margin(分母为期交年化首年保费100%及趸交保费10%之和),同比上升6.2个百分点至29.0%,体现了精耕细作的经营理念;2)虽然期末代理人规模较年初下降4.0%至33.3万,但1Q24个险人均NBV同比增长56.4%,新增人力中“优+”占比同比提升11.0个pct.,质态提升仍在延续。多元化渠道全面开花,公司深化平安银行独家代理模式,拓展外部优质银行渠道,持续提升经营效率。1Q24公司寿险及健康险板块OPAT同比增长2.2%,归母净利润同比微增0.7%,在合同服务边际及其摊销仍在下降的背景下,得益于营运偏差正向贡献、投资规模自然增长、国债利率免税效应增加,体现了公司积极达成控制负债综合成本的决心。公司产品聚焦财富、养老和保障三大市场,满足客户多元保险产品需求。 1Q24产险保险服务收入806.27亿元,同比增长5.7%,原保费口径下车险/非车/意健险原保费增速分别为3.5%/-9.7%/34.1%。1Q24整体综合成本率(COR)为99.6%(同比+0.9pct.),其中剔除保证保险后COR为98.4%,同比上升主要受春节前期暴雪灾害(拖累COR约2pct.)以及同期疫后出行率仍未恢复,赔付率基数较低所致。公司收入稳健增长,品质保持健康,信保业务拖累逐季改善趋势已现。 我们搭建了新准则下利源分析框架,投资利差贡献降低是当期净利润小幅下滑的原因。1Q24新准则下产寿险净利润合计小幅下滑3.3%。寿险虽然“投资利差”由盈转亏至-3.12亿元,但寿险承保利润贡献同比微增1.6%,预计受当期摊销的保险服务收入同比减少但成本控制得当所致,综合影响下1Q24寿险净利润同比小幅下滑1.3%;财险板块虽然承保利润同比大幅下降67.5%,但得益于财险“投资利差”同比基本持平于35.69亿元,1Q24产险净利润同比下滑14.3%。1Q24险资组合年化综合投资收益率3.1%,年化净投资收益率3.0%(1Q23:3.1%),主要受长端利率走低拖累固收类资产再配置收益和权益市场上年同期表现基数较高所致。 盈利预测与投资评级:价值增长超预期,成本控制助力核心业务增长。维持盈利预测,我们预计2024-26年归母净利润为1204、1541和1622亿元,同比增速为40.5%、28.0%和5.2%,维持“买入”评级。 风险提示:长端利率持续下行,资管业务板块扭亏不及预期

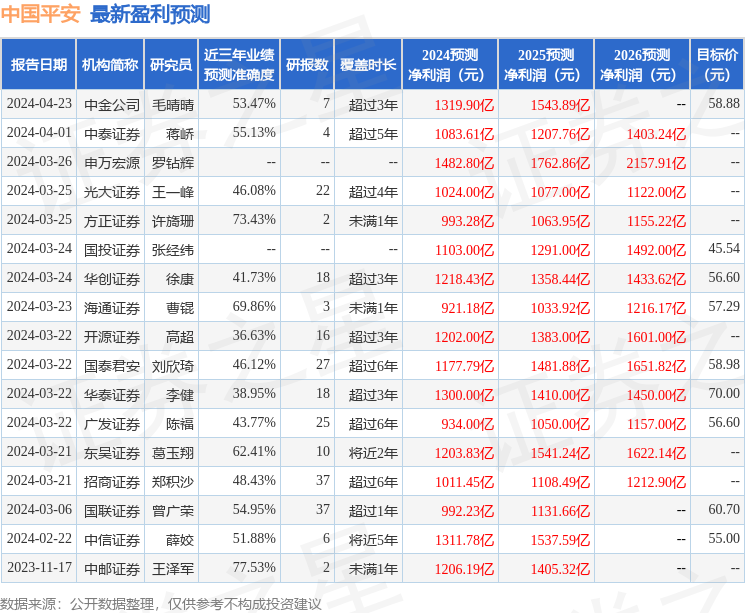

证券之星数据中心根据近三年发布的研报数据计算,中邮证券王泽军研究员团队对该股研究较为深入,近三年预测准确度均值为77.53%,其预测2024年度归属净利润为盈利1206.19亿,根据现价换算的预测PE为5.04。

最新盈利预测明细如下:

该股最近90天内共有18家机构给出评级,买入评级17家,增持评级1家;过去90天内机构目标均价为58.65。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)72.50

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61