埃克森美孚财报发布在即,应该期待什么?

埃克森美孚财报即将发布,原油价格不断上涨,这会对埃克森美孚产生什么样的影响?对于这份财报,投资者又有什么值得期待的?来看看外国分析师这么说。

作者:Jonathan Weber

主题

埃克森美孚将在周五公布其一季度财报。在本文中,我们将探讨投资者在从即将发布的财报中应该期待什么,同时还将深入探讨埃克森美孚的长期前景。

埃克森美孚即将公布的财报

埃克森美孚公司将在周五开盘前公布其第一季度的财报。分析师预测,今年1月至3月,这家超级巨头的营收将达到810亿美元。与去年同期相比,这将下降7%。看看石油价格在这段时间内的变化,我们可以看到以下几点:

WTI石油价格在2023年开始时大约是75美元。它们在2024年开始时大约是70美元,因此略低。虽然2024年迄今为止石油价格有相当大的上涨,但从平均价格的角度来看,第一季度并不特别强劲。2023年第一季度表现更好,尽管石油价格在第二季度下降,而今年的第二季度原油价格至少到目前为止是上升的。因此,假设2024年第一季度对大多数石油生产商来说比2023年第一季度更弱是有意义的。好消息是,2024年第二季度的石油价格看起来比2023年第二季度更好,因此埃克森美孚及其同行应该能够在第二季度报告出积极的同比业绩——这也是分析师们所预期的。

当我们查看华尔街分析师的共识预期时,我们还应该考虑埃克森美孚与过去预期相比的表现。在过去的12个季度中,埃克森美孚的营收有8次超过预期。不幸的是,过去四个季度,该公司的收入未能达到预期。因此,至少在最近的一段时间里,埃克森美孚在超出华尔街预期方面的表现并不出色——这或许表明,它很可能再次出现营收不及预期的情况。

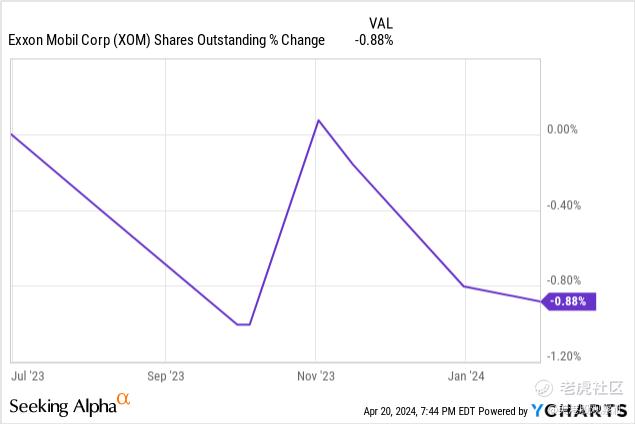

华尔街分析师普遍预计,该公司第一季度每股收益为2.17美元,与去年同期相比,这一数字将大幅下降23%。在每股收益超出预期方面,埃克森美孚的业绩比营收超出预期要好——在过去12个季度中,埃克森美孚有9个季度的每股收益超出预期,其中包括过去4个季度中的2个季度。尽管如此,在其他条件相同的情况下,由于收入下降损害了盈利能力,盈利大幅下降似乎是可能的。当收入下降时,经营杠杆对公司不利,这有助于解释为什么预计利润会比收入更有意义地下降。虽然埃克森美孚过去一直在回购股票,但其回购速度并不太高,如下图所示:

根据YCharts的数据,埃克森美孚的股票数量在过去一年里仅下降了1%,在过去三年里下降了6%——这不足以对提高每股收益产生重大影响。如果埃克森美孚继续持续回购股票,影响最终将是巨大的,但去年1%的减少不足以弥补收入下降和经营杠杆对公司不利的利润阻力。回购速度更快的竞争对手,如英国石油公司和壳牌公司,在去年分别减少了5%和6%的股票数量,正在看到更大的每股收益顺风。

埃克森美孚的前景如何?

虽然该公司公布的第一季度业绩很重要,但该公司对可预见未来的评论对股东来说也很重要。这包括即将进行的对先锋自然资源公司的收购——投资者应该在管理层公布公司业绩时寻找有关此次收购时间表的线索。与收购相关的问题很可能会成为财报电话会议的一部分。

虽然收购先锋自然资源公司的价格标签高达600亿美元,但这是一笔全股票交易。因此,埃克森美孚不必发行任何新债务来支付收购费用,也不必动用其现金储备。埃克森美孚在2023年第四季度结束时拥有320亿美元的现金和等价物,即使在收购先锋之后,公司仍然拥有重要的支出能力。在即将到来的收益电话会议中,管理层可能会给我们一些关于未来如何使用这笔现金的更多提示。

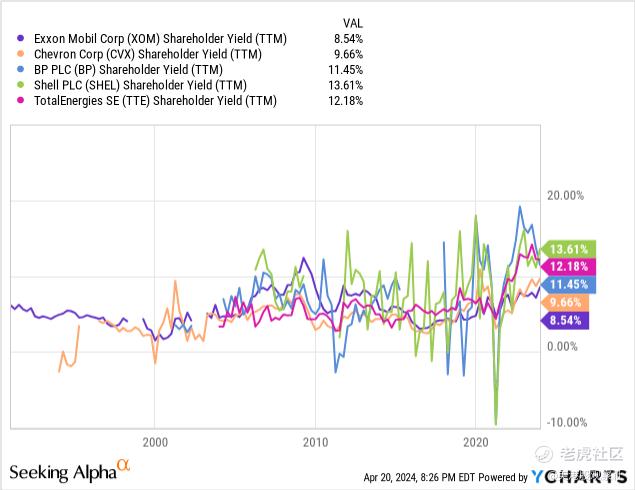

提高股东回报是一个可能性,而公司也可能决定保留一部分现金以防它发现额外的收购目标。但由于公司首先需要消化对先锋的收购,而且即使它很快找到一个新的收购目标,它也可以追求全股票交易,没有必要保留大量的现金。因此,增加股东回报似乎是一个可行的选择——特别是当我们考虑到埃克森美孚的股东收益率与其它超级大型石油公司的股东收益率相比有些不足时,如下所示:

埃克森美孚的股东收益率为8.5%,在绝对值上看起来并不差。但考虑到目前石油和天然气公司的强劲现金产生,以及埃克森美孚的同行的10%-14%的股东收益率,公司确实有潜力增加股东回报。

预计股息不会大幅增加,因为稳定可靠的股息增长更适合埃克森美孚这样的股息贵族。但该公司可能会加快回购步伐——正如我们之前看到的,与在这一领域更为活跃的同行相比,其净减持的股票数量是不足的。

宏观前景

作为一家能源公司,埃克森美孚高度依赖宏观形势。这既包括经济状况,因为经济增长推动了石油需求,也包括地缘政治局势。

美国在第一季度的经济增长超出了预期。国际货币基金组织提高了其全球经济增长估计,这应对今年剩余时间的石油需求是积极的。

中东的紧张局势仍然很高,这也支持了石油价格。由于石油交易接近52周高点,宏观环境对埃克森美孚和其他能源生产商是积极的。

如果出现经济衰退,那么石油需求可能会在一定程度上下降,这将损害石油价格,从而损害埃克森美孚的收益。由于高利率,经济衰退仍然可能发生,但在不久的将来这似乎不太可能——GDP增长和就业是强劲的。

估值和总结

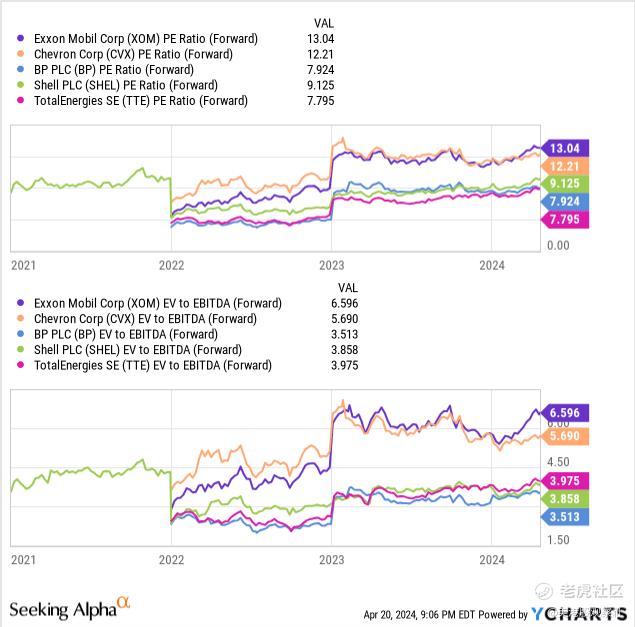

今年到目前为止,埃克森美孚的股价已经上涨了20%,股价接近120美元。在这里,埃克森美孚的预期净利润为13倍,使用的是分析师对今年的普遍预期。虽然从绝对价值来看,这个估值并不高,但与其他许多能源公司的交易相比,这个估值仍然有些高:

在石油巨头中,埃克森美孚是目前股价最高的一家。有人可能会说,埃克森美孚的欧洲同行的资产负债表较弱,但即使我们看的是企业价值与EBITDA的比率,而不是盈利倍数——EV/EBITDA比率考虑了资产负债表上的债务和现金——埃克森美孚的股价仍然比同行高出很多。

因此,从估值角度来看,埃克森美孚看起来并不过于强劲。与同行相比,该公司目前的股息收益率也低于平均水平,为3.2%。

埃克森美孚拥有一些巨大的资产,比如圭亚那业务,在可预见的未来,该公司应该会从高油价中受益。但由于其相对于同行的估值相当高,而且股东回报略低于平均水平(至少目前如此),所以,它不是目前最好的能源股选择。

$埃克森美孚(XOM)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61