开源证券:给予神州细胞买入评级

开源证券股份有限公司余汝意近期对神州细胞进行研究并发布了研究报告《公司信息更新报告:重组八因子持续快速放量,助推公司实现扭亏为盈》,本报告对神州细胞给出买入评级,当前股价为49.42元。

神州细胞(688520) 公司2023年业绩快速增长,2024年一季度首度实现盈利 2023年公司实现营收18.87亿元,同比增长84.46%;归母净亏损3.96亿元,亏损同比减少23.70%;扣非后归母净亏损0.64亿元,亏损同比减少83.91%。公司2024年一季度实现营收6.13亿元,同比增长86.3%,归母净利润0.74亿元,扣非归母净利润1.57亿,实现由亏转盈。公司核心产品重组八因子(安佳因)2023年销售收入持续快速增长,基本符合预期。鉴于公司在研发及销售端持续保持投入,我们下调2024-2025年并新增2026年盈利预测,预计2024-2026年归母净利润为3.42/7.19/9.57亿元(原预计4.14/10.30亿元),EPS为0.77/1.62/2.15元,当前股价对应PE为56.5/26.9/20.2倍,公司商业化产品矩阵初具规模,后续增长点较多,维持“买入”评级。 重组Ⅷ因子国内持续快速放量,海外布局进展顺利 公司重组人凝血因子VIII产品(安佳因)2023年销售额约17.8亿元,同比增长77%,产品毛利率97.42%,同比增长0.53pp。公司依托具有较强竞争力的产能和成本优势,积极应对竞争加剧及各省市集采的挑战,确保安佳因在各重点省份的集采中标,实现了产品销量持续快速增长,市场占有率稳步提升。报告期内,安佳因已分别向巴基斯坦、巴西、印度尼西亚、印度等多国提交药品注册申请,预计2025年安佳因于海外上市后,将为公司带来业绩增量。 商业化产品矩阵初具规模,临床管线快速推进 公司首个抗体药物瑞帕妥单抗于2023年12月顺利进入医保,为2024年产品进入更多医院和打开销售空间奠定了基础;阿达木单抗生物类似药和贝伐珠单抗生物类似药于2023年6月先后获批上市,未来将逐步贡献销售收入。此外,PD-1单抗菲诺利单抗注射液申报头颈鳞癌以及联合贝伐珠单抗一线治疗肝细胞癌获NMPA受理。公司2023年研发费用11.48亿元,同比增长29.59%,其中约3.7亿元投入新冠疫苗,预计2024年研发费用同比将有所下降。 风险提示:产品销售不及预期;竞争格局恶化;新品上市不及预期;产品出海不及预期等风险。

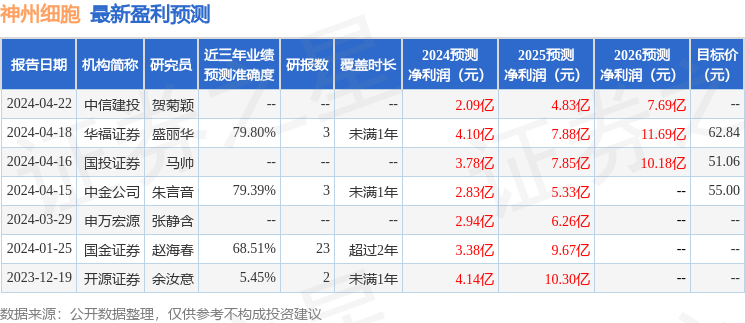

证券之星数据中心根据近三年发布的研报数据计算,华福证券盛丽华研究员团队对该股研究较为深入,近三年预测准确度均值为79.8%,其预测2024年度归属净利润为盈利4.1亿,根据现价换算的预测PE为51.15。

最新盈利预测明细如下:

该股最近90天内共有5家机构给出评级,买入评级5家;过去90天内机构目标均价为56.3。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)72.50

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61