公元新能闯关北交所,毛利率波动较大,研发费用率低于同行均值

公开信息显示,近日,浙江公元新能源科技股份有限公司(以下简称“公元新能”)收到了公开发行股票并在北交所上市申请文件的第二轮审核问询函,其中关于经营业绩的稳定可持续性、境外销售收入真实性等问题遭到问询。

据悉,此前公元新能已在第一轮问询回复中,对公司创新性特征及竞争力、境外销售大幅增长的合理性及真实性等问题进行了回复,保荐人为浙商证券股份有限公司。

格隆汇了解到,公元新能成立于2006年,办公地位于浙江省台州市,公司主要从事太阳能光伏系列产品和新能源领域节能环保产品的研发、生产及销售。

股权结构方面,截至招股说明书签署日,张建均和卢彩芬夫妇通过其控制的公元股份及公元国贸,合计控制公元新能71.86%的股份,为公元新能的实际控制人。

招股书显示,张建均出生于1961年,研究生结业,曾担任浙江黄岩精杰塑料厂厂长,还当过浙江永高塑业发展有限公司的董事长兼总经理,2002年12月至今担任公元集团董事长。卢彩芬出生于1970年,研究生学历,曾在浙江永高塑业发展有限公司担任总经理助理,还当过上海公元建材发展有限公司副总经理,2014年8月至今任公元集团副董事长兼总经理。

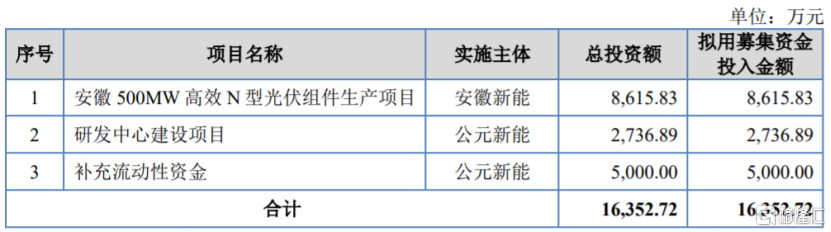

本次申请上市,公元新能拟募集资金用于安徽500MW高效N型光伏组件生产项目、研发中心建设项目、补充流动性资金。

募资使用情况,图片来源:招股书

1

毛利率波动较大

在全球气候变暖及化石能源日益枯竭的大背景下,大力发展可再生能源已成为世界各国的共识。光伏发电是利用半导体界面的光生伏特效应而将太阳能转变为电能的一种技术,近年来,在“碳达峰”与“碳中和”背景下,我国光伏行业持续发展。

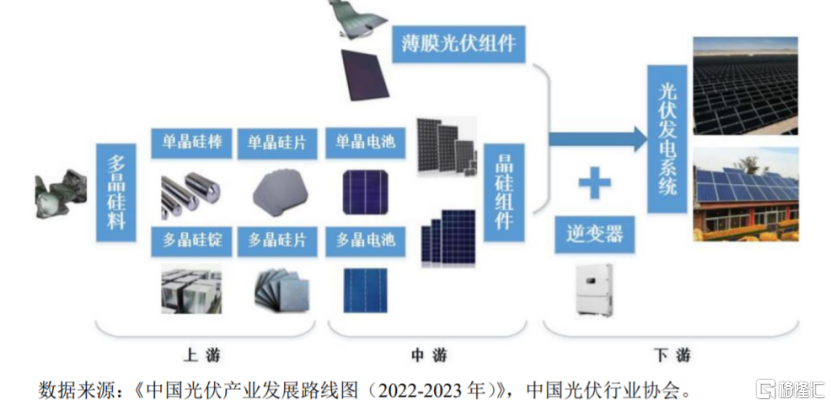

光伏产业链上游为多晶硅料生产、单晶拉棒/多晶铸锭和切片等环节,中游为光伏电池生产、光伏组件封装等环节,下游为集中式/分布式光伏电站等光伏发电系统建造与运营。公元新能目前业务主要集中在中游的光伏组件封装环节。

光伏产业链构成,图片来源:招股书

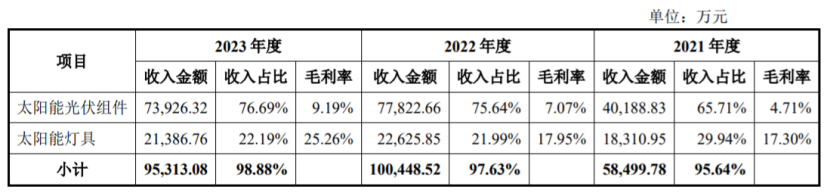

具体来看,公元新能的主要产品为太阳能光伏组件及太阳能灯具,产品主要应用于光伏发电、庭院美化、智能家居、道路交通、户外野营、移动储能等场景。

据第一轮问询的回复,2021年至2023年,公司产品中毛利率相对较低的太阳能光伏组件营收占比在60%以上,且占比呈上升趋势,毛利率较高的太阳能灯具营收占比整体有所下降。

公司主要产品营业收入金额、占比及毛利率情况,图片来源:第一轮问询的回复

2020年至2022年,公元新能的毛利率分别为11.68%、9.41%、9.64%,存在一定波动,低于可比公司毛利率平均值。

值得注意的是,2023年1-6月公元新能的毛利率大幅提升至14.89%,高于可比公司毛利率平均值,公司最近一期毛利率大幅上涨且高于可比公司合理性遭到监管问询。

可比公司毛利率比较分析,图片来源:招股书

招股书显示,报告期内,公元新能的材料成本占主营业务成本的比例在85%以上,占比较大。未来如果电池片、玻璃、铝合金边框、电池等主要原材料涨价,可能会抬升公司的采购成本,从而影响公司的毛利率和盈利能力。

业绩方面,据第一轮问询的回复,2021年、2022年、2023年,公元新能的营业收入分别约6.12亿元、10.29亿元、9.64亿元,对应的净利润分别约1277.77万元、3328.04万元、4902.08万元。

公司报告期内业绩变动情况,图片来源:第一轮问询的回复

公元新能所处的光伏产业受补贴政策调整、贸易摩擦、阶段性产能过剩等影响较大。虽然经过市场充分竞争和淘汰,落后产能逐步出清,市场供需矛盾有所改善,但如果未来受行业景气度、市场竞争等影响,或出现产能过剩导致的恶性竞争、价格战,可能会影响公司的经营业绩。

2

研发费用率低于同行均值

光伏行业属于技术密集型、资金密集型行业,虽然进入门槛较高,但经过多年的快速发展,行业竞争愈发激烈。同时光伏行业还具有发展速度快、技术更新迭代快的特点,如果公司无法准确判断技术及产品发展趋势,无法及时掌握重大替代性技术,可能会影响公司产品的市场竞争力。

招股书显示,2020年至2023年1-6月,公元新能的研发费用分别为456.31万元、563.31万元、544.12万元、184.35万元,研发费用率分别为1.1%、0.92%、0.53%、0.34%,公司研发费用率明显低于可比公司平均值。

研发投入占营业收入比例与可比公司比较情况,图片来源:招股书

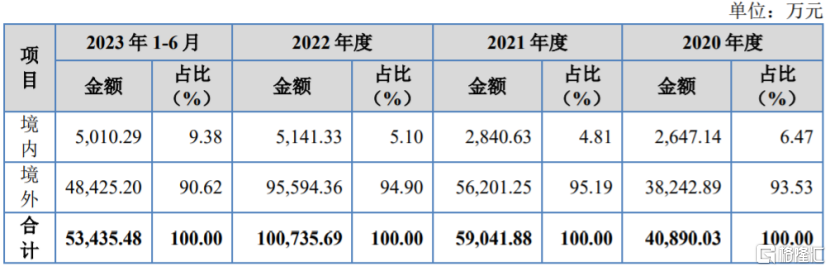

公元新能的订单主要来源于境外客户。招股书显示,2020年至2023年1-6月,公司来自境外的收入占比在90%以上,占比较大。公司境外客户主要集中在南美、北美、欧洲等国家和地区,境外业务主要以美元、欧元结算,公司面临着汇率波动风险。

公司主营业务收入按照销售区域分类的具体情况,图片来源:招股书

据第一轮问询的回复,公元新能的应收账款账面余额从2021年的4470.08万元猛增至2022年的1.88亿元,2023年公司应收账款账面余额约1.58亿元,如果公司应收账款管理不当,可能存在坏账风险。

公司应收账款账面余额、逾期应收账款金额及对应的回款情况,图片来源:第一轮问询的回复

3

结语

近几年,尽管公元新能的净利润呈增长趋势,但公司收入较为依赖境外客户,毛利率也存在一定波动。身处光伏这一技术密集型行业之中,面对技术更新迭代快、行业竞争激烈的环境,公司还是得持续加大研发投入,来提升自己的竞争力。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61