中邮证券:给予迈瑞医疗买入评级

中邮证券有限责任公司蔡明子近期对迈瑞医疗进行研究并发布了研究报告《业绩稳健增长,转型升级迈向数智化生态方案商》,本报告对迈瑞医疗给出买入评级,当前股价为304.59元。

迈瑞医疗(300760) 事件:公司发布业绩报告,2023年实现营业收入349.3亿元,同比增长15.0%;归母净利润115.8亿元,同比增长20.6%;扣非归母净利润114.3亿元,同比增长20.0%。2024年一季度实现营业收入93.7亿元,同比增长12.1%;归母净利润31.6亿元,同比增长22.9%;扣非归母净利润30.4亿元,同比增长20.1%;经营性现金流净额28.6亿元,同比增长114.9%。 国内业务有望逐季度复苏,海外高速增长趋势预计延续 分区域看,国内方面,2023年实现增长14.5%,其中2023H1增长27%。2023年下半年受到行业整顿影响,业绩有所承压,但我们认为院内设备需求量仍在,推迟的采购预计在未来将全部释放,2024年国内公立医院的招投标活动有望呈现逐季度复苏的趋势。此外,根据公司统计,公司业务涉及的国内医疗新基建待释放市场商机仍然超过200亿元,以及公司有望全面受益于国内医疗设备以旧换新政策,未来数年对公司业绩增长带来积极贡献。国际方面,公司2023年实现增长15.8%,其中下半年增长22%。增速表现最亮眼的依旧是发展中国家,全年增速超过了20%,北美市场连续两年的复合增速达到了18%。得益于PMLS产线竞争力已经全面达到世界一流水平,加速渗透高端客户群;海外IVD业务向中大样本量实验室快速推进;超声业务在全球范围内保持领先优势,我们认为公司海外业务高增长趋势有望延续。 IVD产线表现亮眼,海外中大样本量客户数量持续提升 分产线看IVD产线实现了21.1%的快速增长,2023年3月份以来国内常规诊疗活动实现了迅速复苏,推动国内IVD全年实现了20%的快速增长,其中试剂收入增长超过25%。国际IVD连续两年的复合增速超过了30%,海外新突破超过100家ICL,国内发光市场排名超过一名进口品牌并首次位列第四。PMLS产线增长13.8%,其中国际PMLS下半年增长超过20%,种子业务微创外科全年增速超过了30%,硬镜系统的市场份额提升至国内第三。MIS产线增长8.8%,其中超声高端型号增长超过了20%,超声市场地位首次实现了国内第一、全球第三我们认为随着行业整顿影响减弱,院内招标正常化,公司各条线有望出现恢复性高增长。 完成智能医疗生态系统搭建,公司业务全面迈向数智化 公司基于广阔的业务布局、领先的市场地位及持续增长的装机体量,着力构建长期、差异化的整体解决方案,并通过与人工智能的结合,初步完成了“设备+IT+AI”的智能医疗生态系统搭建,通过“三瑞”生态与设备融合创新,结合大数据、人工智能为医疗机构提供数智化整体解决方案,真正做到用技术的手段解决临床痛点。2023年“三瑞”数智产品表现亮眼,“瑞智联”生态系统新增装机医院超过400家,“瑞影云++”新增装机近5500套,“迈瑞智检”试验解决方案新增装机65家。公司业务全面迈向数智化,有望带动公司设备销量增长。外延方面,公司通过收购惠泰医疗,以此进入心血管领域相关赛道,提升业务可及市场空间,培育新的业绩增长极。 盈利预测 我们预计2024-2026年公司收入分别为420.3/506.0/607.3亿元,归母净利润分别为140.3/169.6/204.4亿元,对应EPS分别为11.57/13.99/16.86元/股,当前股价对应PE分别为26.11/21.60/17.92倍,给予“买入”评级。 风险提示: 市场竞争加剧风险;国际业务推广不及预期风险;新品上市不及预期风险。

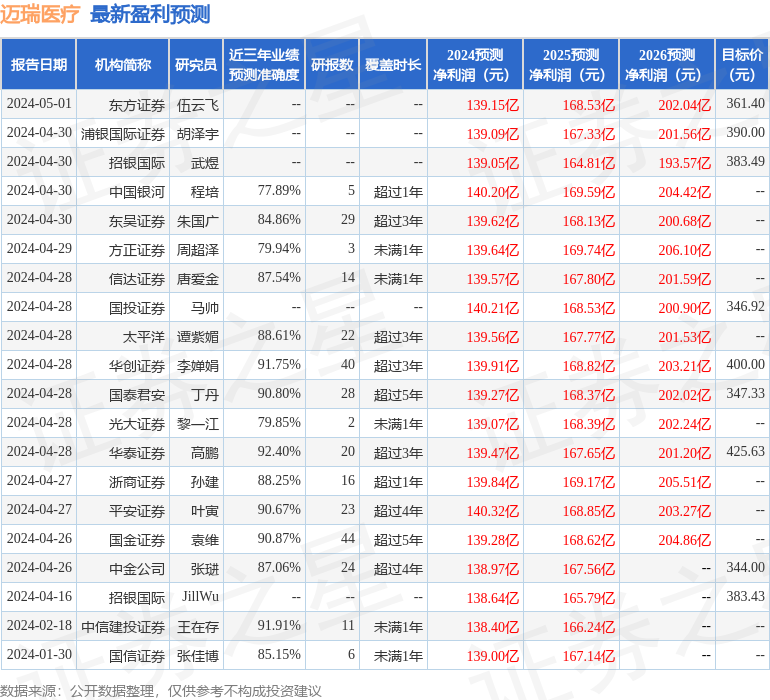

证券之星数据中心根据近三年发布的研报数据计算,华泰证券高鹏研究员团队对该股研究较为深入,近三年预测准确度均值高达92.4%,其预测2024年度归属净利润为盈利139.47亿,根据现价换算的预测PE为26.49。

最新盈利预测明细如下:

该股最近90天内共有23家机构给出评级,买入评级21家,增持评级2家;过去90天内机构目标均价为371.79。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61