迈富时赴港上市,国内最大的营销及销售SaaS供应商

5月7日,迈富时正式开启招股,拟全球发售594.97万股股份,招股价格区间为42至45港元,每手股份为100股,并预计在5月16日正式登陆港股。迈富时是国内领先的专注于提供营销及销售 SaaS 解决方案的企业,据弗若斯特沙利文的资料,按 2022 年收入计,公司是国内最大的营销及销售 SaaS 解决方案提供商,2022年的收入达5.30亿元人民币,市场占有率达 2.6%。公司通过 Marketingforce 平台提供涵盖企业整个营销及销售管理流程的综合云解决方案,涉及从内容与体验、广告与促销、社交与关系、销售与愉悦、数据与分析到策略与管理。

迈富时的核心业务是提供 SaaS 产品,帮助企业进行营销和销售管理。公司采取双轮驱动的发展战略,通过精准的客户定位,面向中小企业和大型企业客户,帮助其增长。公司 SaaS 产品包括 T 云和珍客等,涵盖了营销平台搭建、营销内容生成、营销内容发布、客户关系管理、私域资产运营等功能,满足用户对智能营销的需求。公司按照模块化方式设计及构建SaaS产品,为开发、迭代和定制提供灵活性。截至2023年12月31日,迈富时拥有237个功能模块可供SaaS产品使用。用户通过付费订阅使用公司的SaaS产品,并且可以为其订阅的SaaS产品添加额外功能模块,以实现更加个性化的结果。

除了提供SaaS产品外,迈富时还为客户提供精准营销服务,向广告客户提供一站式跨媒体在线营销解决方案,帮助企业在头部媒体平台上精准有效地触达目标受众。迈富时可以提供两种在线营销服务,即在线广告解决方案服务及在线广告分发服务,协助其有效地主要在中国顶尖媒体平台上投放广告。其中,在线广告解决方案服务主要包括广告活动策划、广告内容制作、持续监控及实时优化,通过该等服务,企业将改善其营销效果和转化率。而在线广告分发服务则主要涉及账户管理以及广告制作与分发。

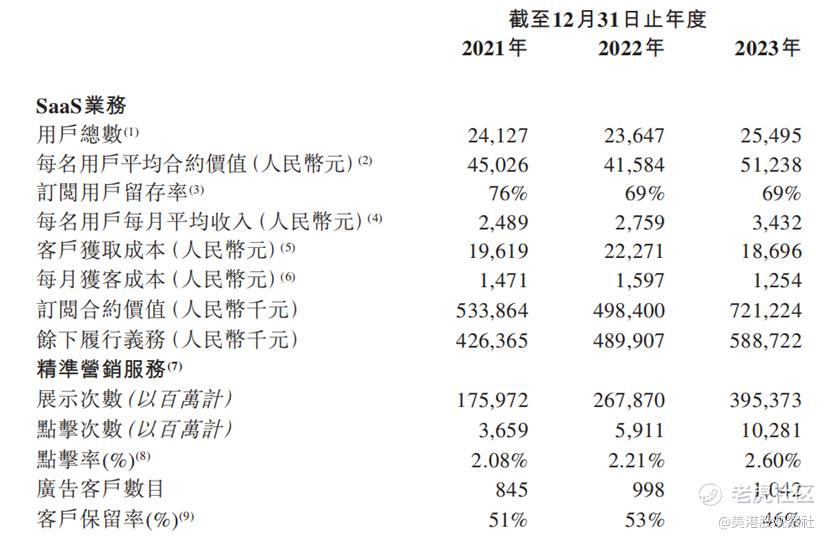

于2021年、2022年及2023年,公司的SaaS业务的用户数目分别达到24,127名、23,647名及25,495名,订阅用户的留存率保持在70%左右,每名用户平均合约价值分别为45,026元、41,584元及51,238元,考虑到2022年新冠疫情再次爆发对营销和销售开支的影响,订阅用户数和平均合约价值均能保持增长趋势。

而公司的精准营销服务业务已建立了多元化的客户群,于2021年、2022年及2023年,广告客户数达到845名、998名及1,042名,每名广告客户平均支出分别为人民币5.5百万元、人民币5.9百万元及人民币6.1百万元,呈现稳定增长的趋势,尤其是在2022年,尽管有疫情的影响,但是公司的精准营销服务依然保持了正增长。

从收入结构上看,于2021年、2022年及2023年,迈富时来自SaaS业务的收入占比分别达到50.0%、46.4%及57.0%,而来自精准营销服务的收入占比分别达到50.0%、53.6%及43.0%。

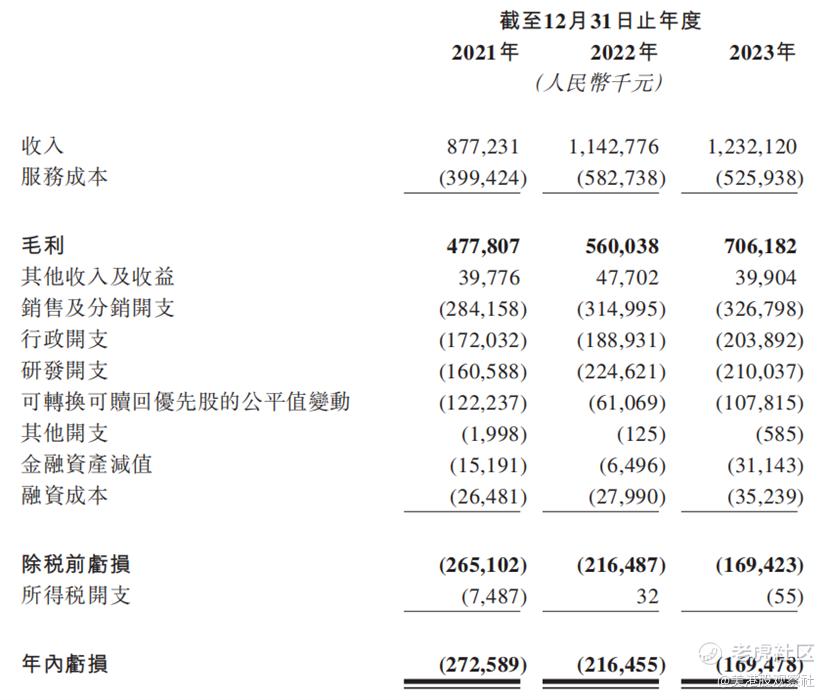

在SaaS服务和精准营销服务的双轮驱动下,迈富时的收入实现了快速增长,从2021年的8.77亿元增加到了2023年的12.32亿元,年复合增长率为18.5%。而在利润端,公司仍然处于亏损状态,主要原因是公司尚处于扩张阶段,需要大量的销售、研发开支,不过,公司亏损在逐步收窄,在剔除了可转换可赎回优先股的公平值变动(这部分会在上市后转换为股权)后,公司2023年的调整后亏损为0.62亿元,已经接近盈亏平衡线了。

在盈利能力层面,迈富时表现了相对稳定的盈利能力,于2021年、2022年及2023年,公司整体的毛利率分别为54.5%、49.0%及57.3%。分业务来看,SaaS服务的毛利率更高,在90%左右,是公司主要的毛利来源,而精准营销的毛利率相对较低,尤其是在线广告解决方案服务,其毛利率仅2%左右,拉低了公司整体的毛利率,主要原因是流量成本较高,公司还要向自媒体平台和客户提供一定的返利。但是,尽管这部分业务毛利率较低,但是该业务能够提升公司的品牌知名度,吸引更多的客户,同时有助于将广告客户转化为SaaS客户,因此也具有很强的战略意义。

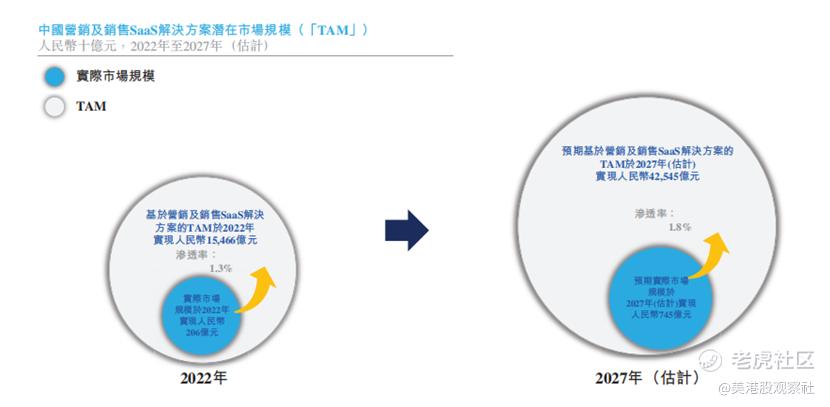

目前,在国内政策推动下,数字化是未来发展的趋势,其规模将会持续高速增长。在营销及销售SaaS赛道,数字化尚处于发展初期。2022年,中国营销及销售市场规模达到1.55万亿元,但是其SaaS市场规模仅为206亿,数字化的渗透率仅为1.3%。2023年全国有约5690万家企业,它们面临着越来越激烈的竞争,对通过SaaS服务来降本增效的需求也越来越强烈,将带动营销及销售SaaS市场规模的增加。弗若斯特沙利文预计,到2027年,中国营销及销售SaaS市场规模将会增加到745亿元,2022年到2027年的年复合增长率达到29.3%,保持较快的增速。

而目前中国营销及销售SaaS市场相对分散,2022年中国约有200家市场参与者,按照2022年收入计算,迈富时排名第一,市场份额为2.6%,还有较大的提升空间。相比其他参与者,迈富时具有明显的竞争优势。

迈富时创建了独特的Marketingforce平台,作为一体化平台解决方案,提供了云原生开发平台,帮助金融机构实现以客户为中心的全方位数字化转型。Marketingforce通过多层架构,将技术基建、数据中台与 SaaS 产品紧密整合,为客户提供网络营销全链条(营销前、营销中、营销后)、全场景的工具化服务,是一站式智能营销工具和管理平台。截至 2023 年 12 月 31 日,Marketingforce的功能模块平台涵盖了 237 个功能模块,全面覆盖了营销及销售全流程的六个关键阶段,包括内容与体验、广告与促销、社交与关系、销售与愉悦、数据与分析,以及策略与管理。在 Marketingforce 平台的支撑下,用户能够通过统一的账户轻松地对我们提供的所有 SaaS 产品进行监控、管理和操作,整合不同产品的数据并生成有价值的洞察。总的来看,Marketingforce 平台是国内首创的营销力平台,在全球企业提供营销力软件及服务方面也处于领先地位。

公司在新技术和新产品上进行持续的研发投入,以保持竞争力。公司以上海-武汉双研发中心为基础,形成了完善的研发体系。截至2023年年底,公司研发成员有461人,占总员工数的23.9%,,同年研发支出达2.1亿元,专注于技术能力的创新和提升,也将在在NLP、图像技术、视频技术及数据智能等人工智能和大数据技术领域持续投入,以进一步增强技术优势。同时,迈富时持续投资于其核心平台Marke tingforce的优化与升级,以提升用户体验和功能性能,确保其在全球SaaS智能营销云平台中的领先地位。

2023年,迈富时Marketingforce凭借在国产信息技术软件方面的创新,获得了“2023信创国产软件先锋企业”奖项,进一步说明其在国产软件创新方面走在前列,能够在遵守国内政策和技术标准的前提下,提供符合本土企业需求的优质SaaS产品,彰显了公司强大的本土化研发与创新能力。

此次上市,迈富时能够筹集到大量的资金,为公司的后续发展提供坚实的财务基础,可用于多个关键领域的投资与扩张,如增强其Marketingforce平台及云产品组合、推进人工智能、大数据分析和云计算等技术的改进,以及扩大销售网络和品牌影响力。同时,上市还可显著提升公司的知名度,使其在市场上的声誉更为响亮,进而吸引更多的客户和合作伙伴。业务规模的进一步扩大,将增强公司在行业内的竞争力,使其在与其他企业的竞争中更具优势。此外,上市还能提升公司的品牌价值,有利于品牌的推广,还能为公司带来更多的战略合作机会,共同拓展业务,推动公司的长期可持续发展。

$迈富时(02556)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)72.50

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61