等待AMD的AI拐点

AMD财报因为AI指引不足引发大跌。然而,有外国分析师认为,市场可能误解了人工智能的需求情况。

作者:Stone Fox Capital

AMD在公布了令投资者普遍失望的财报后股价暴跌。这家芯片公尽管AMD没有在AI GPU需求上给出足够高的指引以满足投资者的炒作预期,但AMD并未排除销售出现重大拐点的可能性。而且,市场可能误解了人工智能的需求情况。

财报

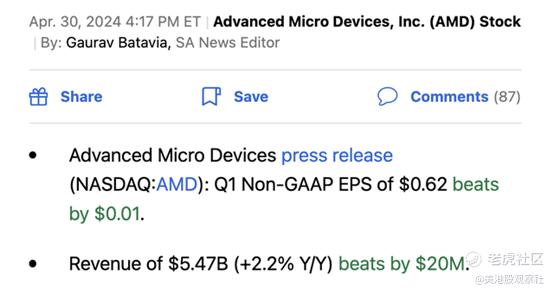

AMD在3月份的季度中并未全面发力。这家芯片公司看到了数据中心需求的激增,但游戏和嵌入式领域的疲软抵消了这一增长,导致以下业绩:

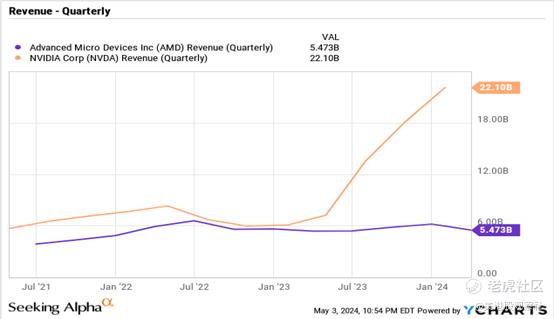

正如上图所示,AMD仅将2024年第一季度的收入同比增长了2.2%,而数据中心销售增长了80%,达到了创纪录的水平。这家芯片公司的季度收入一直徘徊在60亿美元左右,而数据中心收入在过去几个季度随着MI300芯片的AI GPU初始增长而大幅增长。

不幸的是,游戏和嵌入式领域的疲软抵消了大部分GPU的增长。两个领域的销售额都比去年下降了近50%,从去年第一季度的33亿美元下降到3月份季度的仅18亿美元。下面的图表明显突出了过去一年左右不同领域内的波动性。

一个关键点是今年剩余时间趋势的走向。预计游戏将保持疲软,而AMD预测嵌入式将在下半年开始反弹,而客户端在AI PC增长的推动下将有一个很好的年份。

只要其他部门总体上是相加的,人工智能GPU部门将提供一个主要的销售推动力。由于投资者对人工智能业务的期望更高,导致了股价的暴跌,而AMD在这方面并没有让人失望,尽管该公司没有提供投资者期望的50亿至80亿美元的年度指引。

AMD所做的是将年度AI GPU目标从35亿美元提高到40亿美元。随着英伟达的销售额每个季度都在飙升,市场希望有更大的提升。

CEO 苏姿丰所做的是对供给能力和需求环境进行了重要的区分。AMD此前曾暗示,其供应量远高于2024年AI GPU的指引目标,即23年第四季度财报提供的35亿美元。

在24年第一季度的财报电话会议上,这位CEO更加明确地表示,AMD目前面临供应限制,随着下半年的展开,这将导致供应过剩,超过40亿美元的销售目标:

我认为第二季度将是另一个显著的增长。我们打算今年每个季度都增加供应量。所以我认为供应链进展顺利。我们供应紧张。因此,毫无疑问,在短期内,如果我们有更多的供应,我们就会有对这种产品的需求……

所以我们之前说过,我们的目标是确保我们的供应超过目前的指引,这是事实。因此,虽然我们将预期从35亿美元提高到40亿美元,但我们的供应前景远远超出了这个数字。

到目前为止,AMD提供的AI GPU MI300数据中心总销售额为10亿美元,总体估计第一季度销售额仅为6亿美元。该公司指引第二季度收入为57亿美元,这表明人工智能销售额达到8亿美元以上,导致上半年销售额在14亿至15亿美元之间。

目前的指导方针是,2024年AI GPU的收入将达到40亿美元,或在下半年至少达到25亿美元。到2024年下半年,AMD平均每季度收入将达到12.5亿美元。

虽然与去年第四季度4亿美元的开局相比,这是一个巨大的增长,但英伟达本季度的营收有望达到240亿美元,其中人工智能GPU的销售额高达180亿美元。目前,英伟达的人工智能芯片销售额已经连续增加了至少20亿美元,而AMD的实际销售额每个季度都增加了2亿美元。

最大的问题是AMD是否真的参与了同类型的增长。公司需要季度AI GPU销售额飙升至20亿美元,才能从英伟达手中夺取10%的市场份额。

此前的数据显示,AMD从台积电获得了60万个GPU,以支持更高的销售额,单个售价15,000美元,销售额可能高达90亿美元。不过,最终的拐点还没有出现,市场现在有很大的疑虑。

回到财报电话会议上,美国银行证券的分析师Vivek Arya询问AMD是否以60亿美元的AI GPU运行速度结束今年,首席执行官并没有真正回答这个问题。回应确实证实了客户进展继续扩大,重点是增加工作量,公司可能需要在第四季度实现15亿美元的销售额,才能仅仅达到更新的40亿美元目标。

未定价的拐点

AMD股价已从3月初227美元的高点回落至155美元。分析师目前的目标是2025年每股收益达到5.57美元,销售额增长28%,达到327亿美元。

英伟达预计在25财年结束时,仅第四季度(1月)的季度销售额就将达到310亿美元。从本质上讲,AMD明年的销售额预计将增长约60亿美元,但其他领域的增长可能会将AI GPU的销售额增长限制在40至50亿美元,而英伟达在此期间的季度销售额增加了约250亿美元。请记住,在人工智能需求起飞之前,英伟达在23财年结束时连续两个季度的营收都在60亿美元左右。

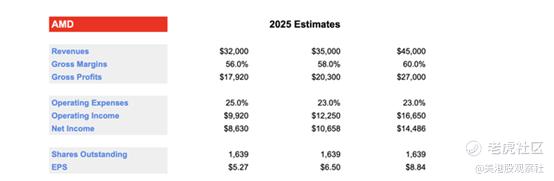

业内普遍预计,AMD只会从英伟达手中夺取约10%的AI GPU市场份额。最大的争论是,AMD能否创造一个重大拐点,使销售额连续跃升10 - 20亿美元,远远超过目前320亿美元的共识目标,从而使每股收益达到5美元以上,如下所示。

之前的研究设定了2025年的基本收入目标为350亿美元,毛利率更高,每股收益为6.54美元。以上数字是针对较低的股份数量进行了更新。

如果AMD真的达到像英伟达那样的人工智能芯片拐点,明年的销售额可能会跃升至450多亿美元。上面的图表突出了每股收益预期的高得多的收入,明年的毛利率将达到60%,运营费用将降至此前的目标,仅为23%。

无论如何,即使没有AI GPU销售额的主要拐点,AMD也准备实现大幅的每股收益增长。

该股票的交易价格仅为未来EPS目标的大约27倍。这些数字没有考虑AI芯片销售额的任何主要拐点,为AMD提供了催化剂。

总结

投资者应该利用任何疲软继续增持AMD。其他领域的当前波动掩盖了AI GPU数据中心销售的增长,这家芯片公司仍在等待供应达到更高销售水平的重大拐点。

$美国超微公司(AMD)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61