Q1营收、扣非净利润双位数增长,浙商银行(2016.HK/601916.SH)投资价值凸显

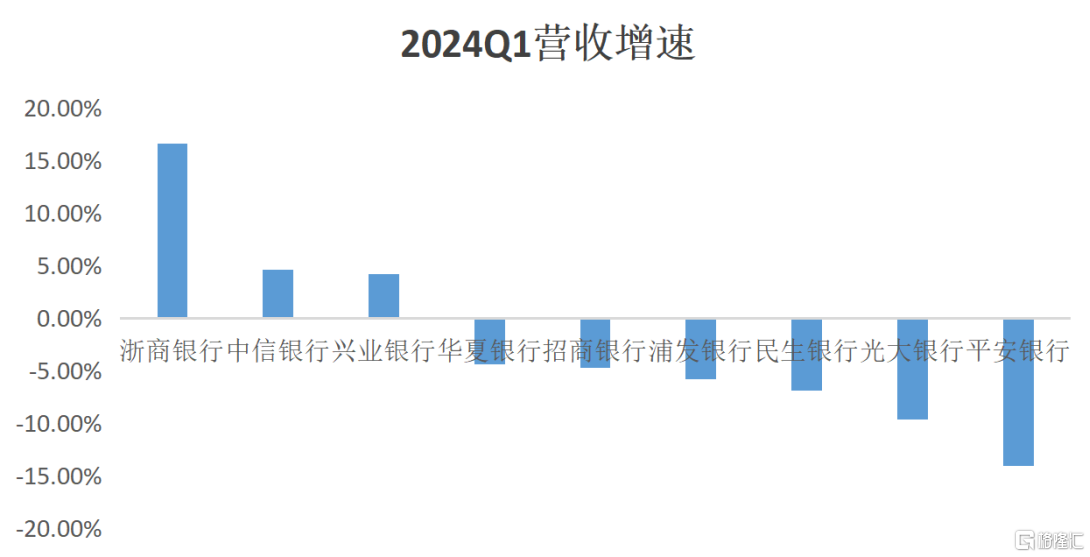

近日,浙商银行发布2024年第一季度财报,报告期内实现营业收入184.07亿元,同比增长16.65%;归属于股东净利润59.13亿元,同比增长5.12%。

整体来看,该行Q1业绩延续了上一年的优异表现,尤其是营收端增速远超同业。对此,中金公司、中信建投、平安证券、兴业证券、国信证券、广发证券等多家券商均给予了正面评价;其中,中金公司、兴业证券、广发证券在研报中明确表示浙商银行Q1营收增速“超预期”。

(数据来源:choice)

资本市场对浙商银行的表现也早有反馈,今年以来,该行A股股价自年内低点上涨最高超过20%。能够获得市场的广泛认可,浙商银行究竟做对了什么?笔者认为风险管理和智慧创收是两大核心。

(来源:富途)

一、良好的风险管理能力打造高质量增长底座

首先是风险管理。

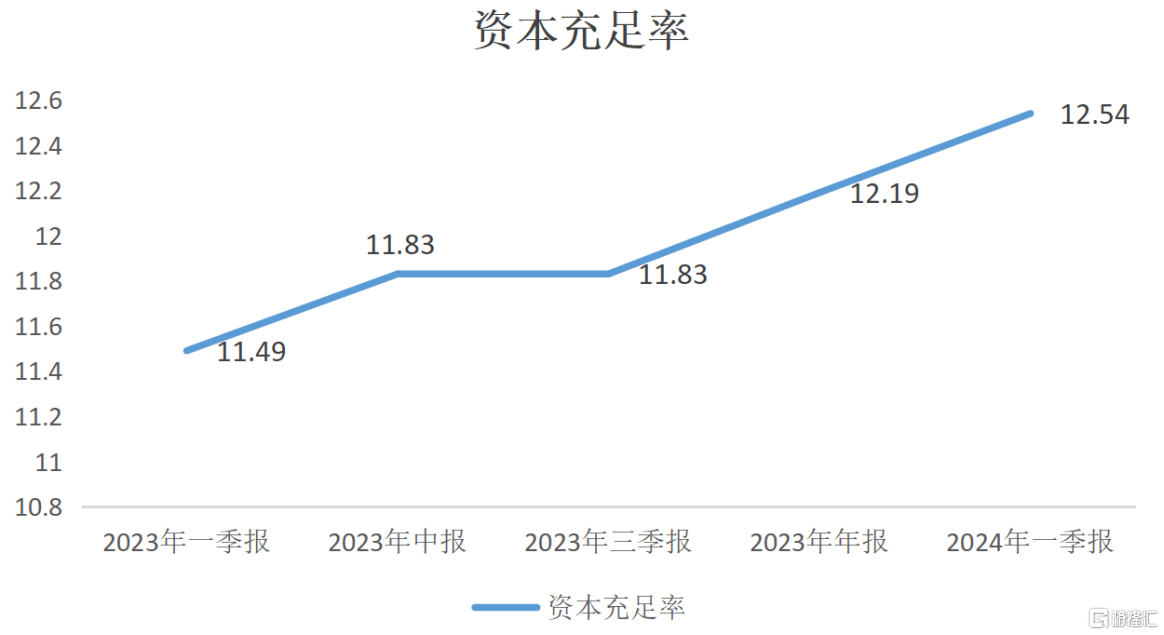

2024年Q1,浙商银行资本充足率达到12.54%,环比2023年年末提升0.35个百分点。该行的一级资本充足率以及核心一级资本充足率也保持着上升趋势,相较于2023年年末,均提升了0.38个百分点分别达到9.9%、8.6%。

(来源:choice)

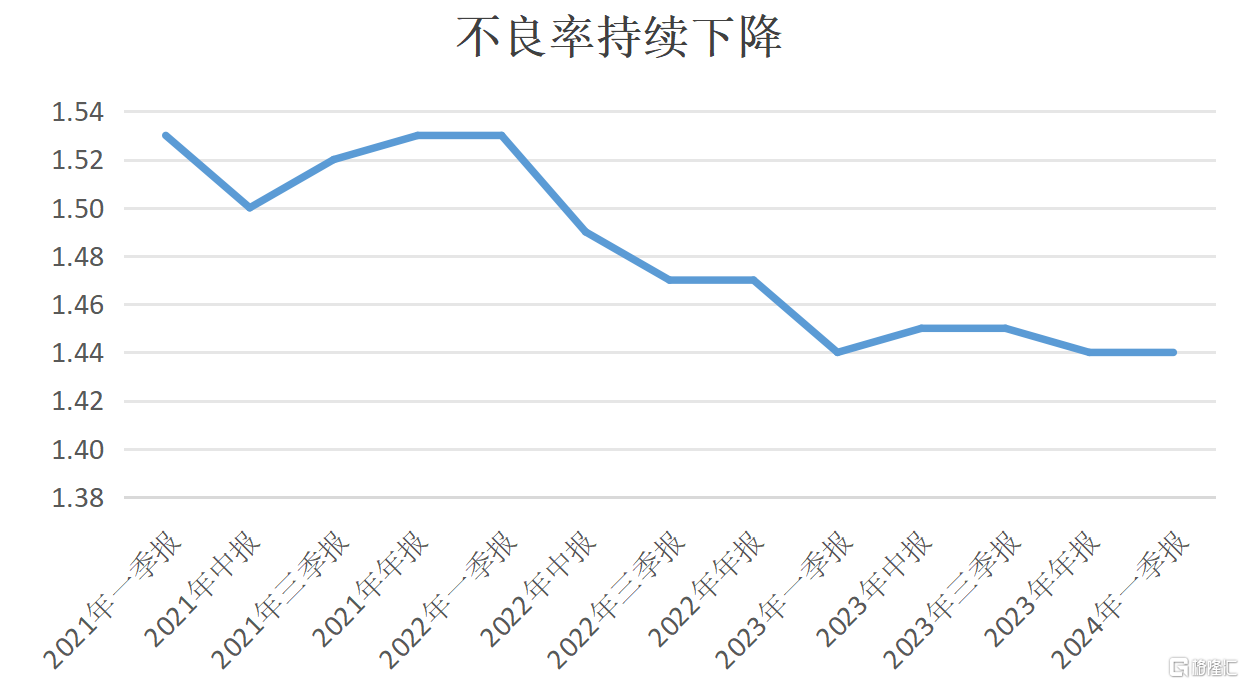

资产“安全垫”不断增厚,反映了浙商银行近两年资产质量边际改善的趋势,这一点也可以从其他数据维度得到印证。

2024年Q1,浙商银行不良贷款率为1.44%,与2023年末持平;但拉长维度来看,2021年至今,该行的不良贷款比例保持着震荡下行的趋势。

(来源:choice)

平安证券在研报中指出,2022年以来,浙商银行的资产质量出现了边际改善,不良核销处置力度逐渐加大,不良认定逐渐趋于严格,随着历史包袱的不断出清,叠加公司战略实施的持续深化,预计公司未来盈利质量会逐步改善。

进一步来看,浙商银行风险管理能力的持续强化,离不开其对“经济周期弱敏感资产”策略的坚持。2023年该行实现经济周期弱敏感资产营收202.85亿,在总营收中占比33.02%,较2022年提出时提升近10个百分点。

简而言之,该策略就是降低客户集中度、加大弱周期性行业的资产比例、提高中收占比,降低宏观经济波动影响,进而达到“在经济好的时候,银行经营很好;在经济较差的时候,经营状况不至于很差;总体比较平稳”的效果。

从结果上看,2023年浙商银行的弱周期行业不良率仅为0.33%,的确有助于提升整体资产质量。

根据管理层透露,到2027年,浙商银行的经济周期弱敏感资产将达营收占比的50%。随着该行与经济周期弱相关业务绑定的不断加深,其穿越周期能力将随之进一步加强。

除了不断加码“经济周期弱敏感资产”外,以数字技术强化风险管理能力,即智慧风控,也是浙商银行能够打造高质量增长底座的关键。

在当今快速变化的金融环境中,银行面临的风险类型和复杂度日益增加,传统的风险管理方法已不足以应对新的挑战。通过利用先进的数据分析工具、人工智能和机器学习,银行能实现对大规模数据集的实时处理和分析,从而更精确地预测和评估信贷风险、市场风险和操作风险。

数字技术不是一个可选项,而是银行提高风险管理能力、维护竞争力的必需工具。

为此,浙商银行近年来持续推进数智化风控建设。截至目前,该行已接入市场监管、司法、征信、发票、行政处罚等20类外部数据,着力解决传统信贷模式下信息不对称的问题。提升全周期、全流程的智能预警、智能监控、智能分析水平,全行公司类预警客户风险信号提前预警率持续保持在95%以上,实现作业监督100%系统化全覆盖。

二、智慧创收塑造强力增长引擎

再来看智慧创收。

尽管2024年一季度报告中并未披露这一数据,但2023年浙商银行智慧营收占比达到49%,已然成为全行营收增长的重要引擎之一。

要深刻理解智慧创收的重要性,首先要明白银行业当前息差不断收窄的背景。

在银行业让利实体经济的政策号召下,2023年第四季度银行业净息差环比下降4个基点至1.69%,达到了近20年来的较低水平。

因此,商业银行主要营收来源--净利息收入也会随之承压,这也是前文所述的行业营收增速放缓乃至下滑的主要原因。

为此,浙商银行提出了“321”扩营收策略,围绕“五篇大文章”深化弱周期行业投放,持续挖潜绿色中收和绿色收入,这也是其智慧创收的核心。

“3”是指优先投向小额分散资产,包括零售、小贷和供应链金融。即通过严格控制行业和客户集中度,来形成一批可持续为银行产生收入的庞大客户群体,避免因垒大户造成业绩剧烈波动,其实这与前文所述的“经济周期弱敏感资产”内涵一脉相承。2023年该行全年信贷增量的56%投向小额分散资产,这一数字预计会进一步提升。

根据此前公司管理层在2023年度业绩会透露,2024年该行将坚持以数字化改革为主线,围绕家庭、企业、产业等重点场景,新增贷款中的70%将投向小额分散资产。

“2”是指持续做大绿色中收和绿色收入。在净利息收入承压的环境中,创造更多非息收入显然是最有效的着力点。

中信建投证券亦指出,浙商银行一季度受益于金融市场业务的出色表现,营收增速显著超预期。2024Q1,该行非利息净收入65.89亿元,同比增长63.34%;非利息净收入占营业收入35.80%,同比上升10.24%。

“1”是指坚定不移压降存款付息率。在息差收窄的环境下,尽可能地利用低利息存款来创造收入显然是直接有效的。

根据平安证券测算,浙商银行2024Q1单季度净息差环比23Q4抬升3BP至1.63%,其中单季度资产收益率环比抬升10BP,计息负债成本率环比下降2BP。由此,该行2024年一季度的净利息收入实现了0.6%的同比正增长,在行业息差业务普遍承压的情况下显得颇为不易。

总的来看,在银行业面临营收增长困境的当下,浙商银行已经找到了独特的增长路径。

三、结尾部分

长线资金早已注意到了浙商银行这个价值洼地。根据该行一季报,一季度3家险资现身前十大流通股东,总持股24.61亿股,总持股占流通股比例为8.96%,这是近一年来险资不断加码浙商银行的缩影。

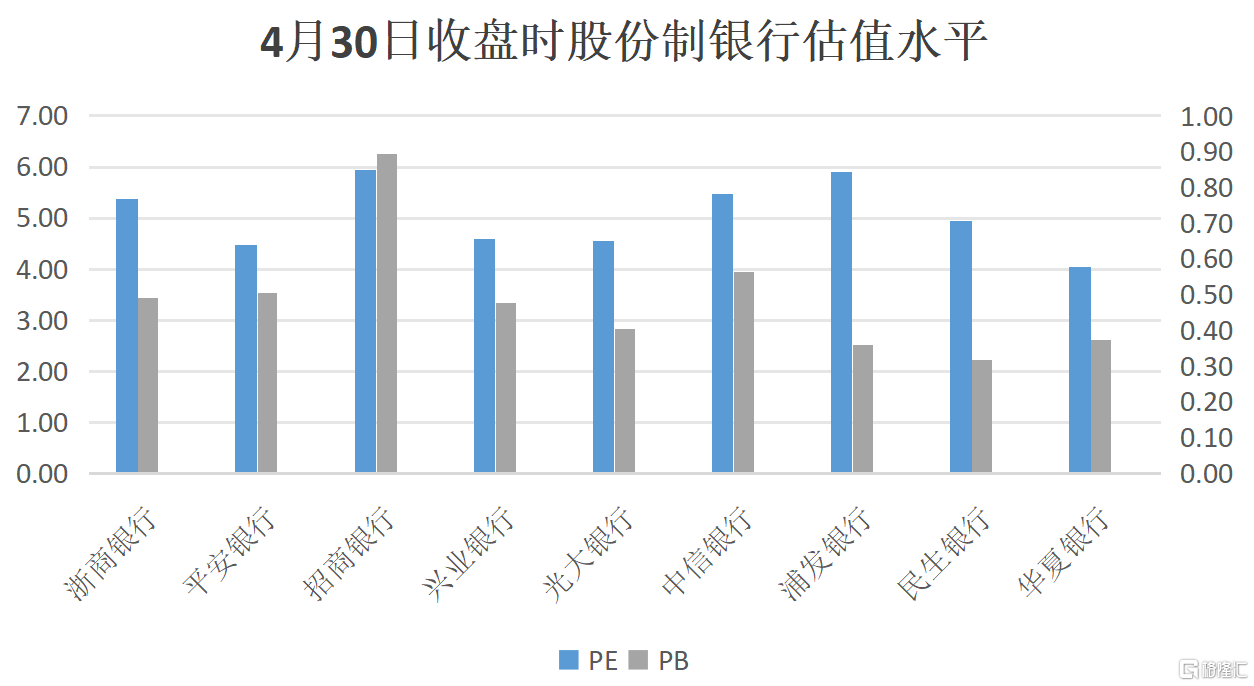

尽管浙商银行股价今年实现了一波上涨,但纵向来看,无论是PE还是PB,仍然处于历史区间的低位,而业绩已经进入了上行通道。且横向对比来看,即便在业绩领跑的情况下,浙商银行的估值水平与其他股份制银行没有拉开差距,进一步凸显了该行的投资性价比。

(来源:choice)

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.91

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61