西方石油削减的成本将带来更多的利润

西方石油削减成本没有引起太多重视。然而,有外国分析师认为,这将为这是一个很好的左侧信号,将为西方石油创造更多的利润。

作者:Long Player

西方石油的财报并未引起市场的太大关注。然而,通常情况下,当商品(及相应股票)价格处于“乏味”区间时,成本削减并不会引起市场先生的反应,除非价格再次上升。对于投资者来说,现在就长期成本进展做功课,当这只股票未来“火起来”时,可能会获得非常丰厚的回报。收购带来的增长可能会锦上添花。

西方石油最近在收购CrownRock,这次收购预示着公司未来将采取增长和收入策略。然而,这次收购在展示公司向增长和收入投资转变的重要性上,目前可能被低估了。CrownRock还拥有非常有利的地质条件,可以融入西方石油库存的最佳部分。虽然收购仍在等待有关部门的批准,所以自那以后没有太多进展可报告。

Anadarko的第一次收购引起了很大的关注,因为该公司的股价加入了整个行业的市盈率暴跌行列。新冠的挑战使情况变得更糟。那次暴跌使收购所取得的盈利进展黯然失色,因为现在的股价低于疫情前的水平。由于整个行业的市盈率相对较低,至少关注到的大多数石油和天然气公司都是如此。但对于那些在疫情前购买西方石油股票并仍持有的人来说,这并不能让他们感到宽慰。没有什么能像2022财年那样,一家公司赚了更多的钱,而投资者却以更低的股价作为回报。

管理层所能做的就是继续降低成本,并寻找更多的增值收购。一个成功的项目应该会导致股票价格重新估值,以考虑成本削减、收购以及两者伴随的收入增长所带来的长期盈利增长。长期来看,应该发生的事情是行业回归正常估值。

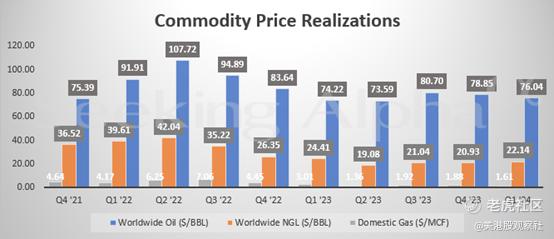

盈利表现

由于天然气价格的下跌幅度远远超过油价,公司报告的盈利下降。

具有讽刺意味的是,油价实际上略有上升。但与前一年相比,天然气价格却大幅下跌。

但这就是成本削减在未来可能产生差异的地方,无论商品价格发生什么变化。市场先生通常在价格走高之前并不在意。这可能意味着在大致相同的生产水平上,相同价格水平上的利润会更好。

与此同时:

与此同时,不计营运资本的经营性现金流约为上一财年同期的78%。至少部分原因可以归结于这样一个事实,即天然气在转换为BOE时不如石油有价值。但至少有一部分相对强劲的现金流表现是由于该行业不断取得的技术进步,与过去相比,这些技术进步降低了成本。

削减成本的有趣之处在于,它通常没有追溯力,也不可能有追溯力。因此,已经在生产的井很可能会有旧的成本曲线,除非它们可以在未来进行改造。与此同时,随着更多新井的钻探和生产,新的低成本在很大程度上变成了材料(或更多材料)。因此,至少就市场先生而言,昨天的成本削减运动很可能在明天的价格反弹中变得非常重要(无论何时发生)。

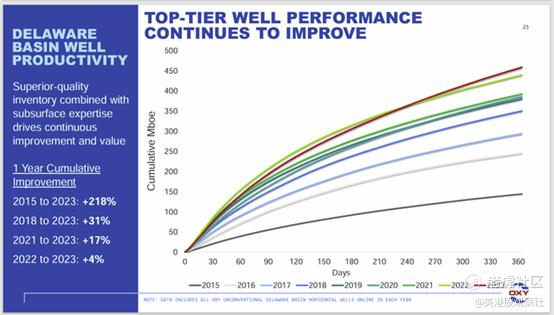

具体的成本削减和性能改进

请注意,下面的幻灯片上写着“TOP-TIER”。但今天的最佳表现往往成为明天的预期表现。

这表明管理层致力于卓越,他们表示库存已经很好了。许多人没有意识到,在非常规开发成为考虑之前,西方石油就已经拥有了很多二叠纪盆地的土地。因此,该面积的成本可能远低于许多竞争对手。

将这一点与管理层占用如此大的面积并提高性能(如上所示)相结合,从而获得了很少对手能与之匹敌的结果。该公司管理层显然不会等到下一次油价升至120美元时再赚这么多钱。相反,管理层正在为公司的未来定位,以便以可能更低的价格赚到这么多钱。这是一种注重细节的管理,未来可能会为股东带来一些出色的业绩。

管理层还为其他主要运营领域提供了相同的细节。

成本改进

降低成本的关键是这些油井在更低的总井成本下展示了改善的性能。

因此,管理层正在以两种方式解决生产成本问题。这可能意味着公司在与行业竞争中保持其生产力优势。事实上,公司可能会扩大这一差距。

通常,第一张幻灯片中显示的油井在不到一年的时间内就可以回本。当包括上述成本削减时,管理层就不必说这些是非常有利可图的油井。

投资理念

投资者可以利用成本改进的优势,考虑在没有人对公司感兴趣时进行购买,因为商品价格导致整个行业失宠。市场先生通常更关心市场状况,而不是关心整个商业周期中盈利能力的提高。但当市场先生关心时,他通常会通过让股票表现超过行业来“弥补失去的时间”。

尽管目前股价已经从低点回升,但即使油价“仅”达到100美元,这家公司也很可能获得惊人的盈利。由于世界事件和天气,这种情况很可能发生。当然,没有保证。

一般来说,这类股票最好是在“被投资者抛弃”时购买。当媒体报道这些股票的复苏时,他们已经轻松赚到了钱。通常,最初的恢复是值得等待的。

唯一可能打断这种情况的是,某些事情会导致商品价格崩溃,就像2020年那样。但那种事件在未来似乎不太可能发生。

CrownRock收购

管理层的最新更新预计这将在第三季度完成。

考虑到成本的提高,这可能是收购的最佳选择。管理层很可能非常了解土地面积,因为它与公司已经拥有的土地面积接近。所有这些都表明,尽管收购规模很大,但收购风险较低。

因此,投资者不应该对指引(特别是年度指引)给予太大的重视,因为一旦这次收购完成,指引很可能会更新。

这里的主要思想是现金流和自由现金流接近西方库存的顶部。因此,这一面积的发展可能会对未来的现金流和收益产生积极的影响。这也可能意味着,在大宗商品价格低迷期间,该公司在任何定价点都拥有相对更多的现金流和自由现金流。

风险

CrownRock收购可能证明是一个失望。在所有权转移之前评估一项收购是一回事,而在所有权转移后运营它并发现所有的“隐藏的骷髅”是另一回事。

任何上游公司都高度依赖商品价格。商品价格非常波动,并且具有低长期波动性。因此,公司前景可以在没有太多警告的情况下“一夜之间”改变。

这家公司从行业定期扫过的技术改进中获益匪浅。这些改进可以在“明天”停止。这可能会导致一些竞争优势消失。

总结

很少有像西方石油这样的公司,通过不断改进结果来利用出色的地质学。结果导向和注重细节的管理通常是避免商品行业麻烦所必需的,因为利润率是收入的百分比。因此,节省的每一分额外的钱通常都会以很少的增量成本流向利润。

像这样的公司,在市场不感兴趣时(就像现在)考虑,可以通过以低于预期的成本让市场惊讶,随着商品价格的上涨或复苏,很可能大幅超越行业。

CrownRock收购有助于这一努力,因为它增加了更多优质面积,管理层将努力改进。

最后考虑的是,整个行业的价格-盈利比率历来很低。因此,当这个行业最终恢复青睐时,可能会获得额外的投资收益,因为大多数行业最终都会如此。

所有这些考虑似乎都暗示了一个基于不对称回报的强烈买入投资考虑。现在,很多下行预期已经计入了这只股票和整个行业。但未来价格的回升或收购活动带来的一些增长似乎根本没有被计入。

$西方石油(OXY)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61