锂价顺风前,把握美国雅保的机会

外国分析师认为,美国雅保拥有极大的潜力,因为锂的长期需求依旧看好,而美国雅保将受益于这个长期需求。

作者:Stone Fox Capital

与任何大宗商品股票一样,一家公司依赖于大宗商品的潜在供需情况,将其作为相关业务财务的驱动力。美国雅保也不例外,目前的锂价格影响了其财务和股票价格。由于电动汽车和可再生能源对锂的需求,锂的长期需求仍然值得看好。

电动汽车市场需求

上周,美国雅保公布了24年第一季度的季度业绩,基本符合市场预期。报告的关键是,尽管该公司的锂产量有所增加,但销售额却下降了47%,仅为13.6亿美元。

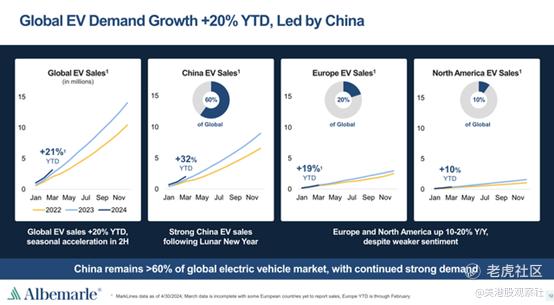

锂行业正在为预期的电动汽车需求激增而准备新的供应。不幸的是,尽管全球电动汽车销量至今仍增长了21%,但北美的销量增长令人失望。

锂的需求正在增长,而且只会继续增长。即使在美国,各大汽车制造商都缩减了电动汽车计划,但特斯拉却在推进自动驾驶出租车计划,Rivian也宣布了提前生产低成本SUV的计划。

纯电动汽车制造商的电动汽车需求仍然强劲,大多数国家仍在推动汽车行业的未来走向电动化。关键是要让新的锂供应与不断增长的需求相匹配,要知道供应将以不可持续的价格从市场上消失。

在2024年第一季度的收益电话会议上,首席执行官Kent Masters强调了通过2030年不断增长的锂需求的持续观点,如下所示:

我们继续预计2024年至2030年锂需求将增长2.5倍。此外,在技术发展和电动汽车普及的推动下,我们看到电池尺寸随着时间的推移而增长。这些因素都导致全球锂需求大幅上升。从长远来看,我们预计该行业每年需要超过30万吨的新锂产能来满足这一增长。这意味着,从现在到2030年,我们需要100多个新的锂资源和转换项目来支持这一需求。

主要的不利因素是美国雅保必须发行23亿美元的强制性可转换优先股。该公司目前公布的摊薄后股票数量为1.37亿股,而第四季度财报时仅为1.18亿股。

锂的定价考虑

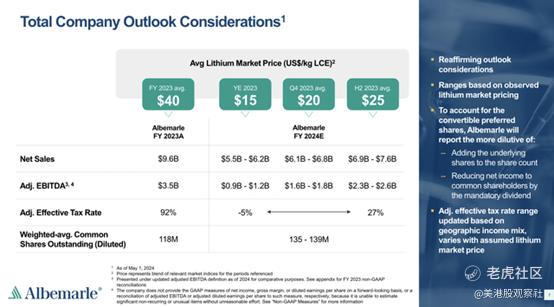

美国雅保在与市场就基于锂价格的财务目标进行沟通方面做得更好。这家锂矿商无法控制市场价格,因此不应该在没有价格区间的情况下指引财务目标。

投资者现在可以根据假设的锂价目标和相应的财务状况来选择如何对该股进行估值。根据新的股票数量,该股票目前的市值为180多亿美元。即使在当前锂价格为15美元/公斤的情况下,美国雅保的销售额约为3倍,调整后EBITDA为17倍。

考虑到锂在2023年牛市中平均价格为40美元/公斤,25美元/公斤的价格实际上显得保守。美国雅保的股价仅为今年销售目标的2.5倍,接近调整后EBITDA目标的7.5倍。

这家锂矿商仍预计,随着新工厂的增加,到2024年和明年,年销量将增长20%左右,EBITDA利润率将更高。即使2024年锂的平均价格为25美元/公斤,销量增长20%,美国雅保的销售额仍比2023年的96亿美元低至少20亿美元。

另一个关键因素是,该股在2022年底一路升至325美元。随着电动汽车需求的突破,锂价格可能再次飙升,美国雅保可能再次飙升。请记住,对于等待下一个需求高峰的警惕投资者来说,该股并不需要维持在较高的价格水平,就能从价格上涨中获益。

该公司目前的流动资金总额约为37亿美元,今年的计划资本支出在17亿美元左右。如果锂价格保持在目前的低位,该公司可以灵活地将2025年的资本支出削减到10亿美元。

在目前的锂价格下,美国雅保应该会产生一些正的运营现金流,以抵消部分资本支出。投资者最大的担忧将是明年的另一次融资。

总结

美国雅保公司的股价以目前的价格来看实在是太便宜了。该股估值基于不可持续的低锂价格,潜在的催化剂是电动汽车需求重新获得动力。

$美国雅保(ALB)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61