华致酒行股价创五年新低,毛利率、净利率腰斩,陷增收不增利困局

白酒作为国内食品消费市场的关键组成部分,其价格动态对整体消费市场具有显著的参考意义。近期,飞天茅台终端销售价格的下跌引发市场关注,似乎预示着白酒金融属性的淡化。

在此背景下,白酒指数年内跌幅达到14.69%,报收于7431.01点,整个板块市场表现疲软。

受到上游白酒行业的下行影响,下游酒流通行业的A股首家上市公司华致酒行,近期股价表现不佳。华致酒行在全国拥有超过1000家连锁门店和5000余家优质零售终端,形成了覆盖全国28个省市自治区的全渠道营销网络。其产品线覆盖国内外知名品牌的白酒、葡萄酒、黄酒等近4000种酒品。

7月1日,华致酒行股价报收于13.88元,总市值57.85亿元。盘中最低价13.55元,不仅创下了2024年以来的新低,年内跌幅高达23.61%;还创出了自2019年2月以来的股价新低。

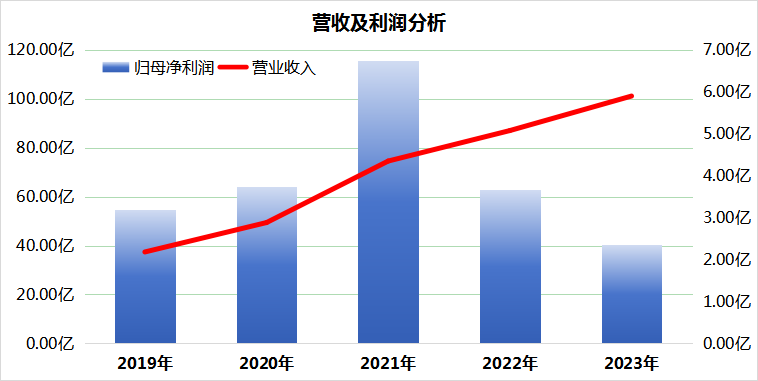

从财务数据看,华致酒行在2024年一季度实现了1.30亿元的归母净利润,同比增长28.24%。

然而,在2021年至2023年,公司利润呈现明显的下滑趋势。其利润峰值出现在2021年,达到6.76亿元,而2022年和2023年则分别降至3.66亿元和2.35亿元,2023年的利润仅为2021年的约35%。

与之对应的是,华致酒行的营业收入从2021年的74.60亿元稳步增长至2023年的101.2亿元,表明公司这段期间增收不增利。

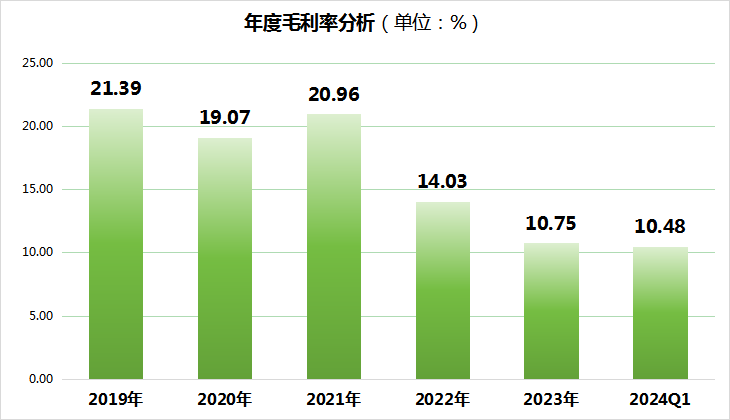

具体来看,华致酒行毛利率和净利率的下滑不容忽视。2021年,公司毛利率为20.96%,而到2023年末已下降至10.75%。净利率更是从2021年的9.22%大幅降至2023年的2.39%,显示出公司当前薄利多销的经营现状。

华致酒行较低的毛利率和净利率水平,反映出中国酒水流通市场的现状。尽管有500万个零售终端支撑起万亿级别的酒水流通市场,但连锁化率仅为5%,前两大龙头企业(包括华致酒行)的市占率不足1%,市场集中度低,竞争激烈,企业之间容易形成价格战格局。

当前,流通产品价格倒挂等因素进一步压缩了酒水流通环节的利润空间,许多酒流通企业面临生存困境。此外,白酒终端销售价格下滑、存货压力以及传统淡季的到来,对华致酒行二季度的经营表现带来影响。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.67

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管67.25

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61