华安证券:给予兴瑞科技买入评级

华安证券股份有限公司胡杨,傅欣璐近期对兴瑞科技进行研究并发布了研究报告《Q3业绩预告超预期,核心技术工艺发力汽车电子》,本报告对兴瑞科技给出买入评级,当前股价为20.72元。

兴瑞科技(002937)

公司公告

2022年10月10日,公司发布2022年前三季度业绩预告,预计Q3实现归母净利润1.33亿元-1.42亿元,同比增长50%-60%;扣非净利润1.38亿-1.54亿元,同比增长70%-90%。

点评

Q3业绩继续增长,盈利水平超预期。Q3单季度业绩继续创新高,预计单季度实现归母净利润5613.09万元-6502.33万元,同比增长116%-150%,环比增长29.81%-50.37%;扣非净利润5795.70万元-7421.48万元,同比增长145%-214%。收入与利润的优异表现主要得益于汽车电子及新能源汽车业务的快速增长,公司通过与松下等大客户的紧密合作,新能源汽车订单充足,上半年在新能源汽车业务板块实现翻倍增长,占汽车电子营收50%以上。

立足全制程综合能力,汽车电子与智能终端双发力。公司作为国内优质精密制造供应商,深耕精密模具与零部件制造20余年,具备同步研发、模具设计制造、冲压镶嵌注塑、表面处理、组装等的全制程综合能力,且持续优化数字化生产管理体系。公司现已重点聚焦汽车电子与智能终端两大业务版图:1)在新能源车领域,公司立足松下、博世拓展海外客户,18年与松下同步研发BMU镶嵌注塑件,正式切入新能源汽车领域,并提供相关三电产品,产品已供应宝马、通用、凯迪拉克等客户中高端车型,单车价值量可观,并有望推广镶嵌注塑方案至其他海外客户;国内领域,公司依托汇川等电控厂同步发力新能源汽车国内市场。2)在智能终端领域,公司智能安防系列产品已顺利实现量产,同时通过横向拓展和纵向整合依托国际大客户,继续扩充业务发展,为长期业绩增长提供源动力,未来继续专注于更高价值量的模组研发与销售。

产能扩张稳步推进,供应链管理水平高企。公司利用生产工艺、精益管理、产能布局及供应链管理等方面积累的优势,以应对疫情风险和地缘政治影响等不确定的外部因素,并能够继续保高交付率并获得客户高度认可,为公司业绩逐季提升作出贡献。目前公司海内外六大建设生产基地稳步扩张中,慈溪新能源汽车零部件产业基地加大投资(总投资额由3.93亿元调增至6.63亿元),计划22年7月正式开工,24年H1投产;东莞新工厂已竣工验收并于今年Q3投产;越南和印尼生产工厂持续扩张,满足智能终端业务海外需求。

投资建议

公司作为国内优质精密制造供应商,具备优秀的核心工艺技术与制造能力,定位专注汽车电子与智能终端两大领域。我们预计2022-2024年公司归母净利润为2.00、2.87、3.94亿元,对应PE为28倍、20倍和14倍,维持“买入”评级。

风险提示

海外工厂管理风险、市场竞争加剧的风险、汇率波动的风险

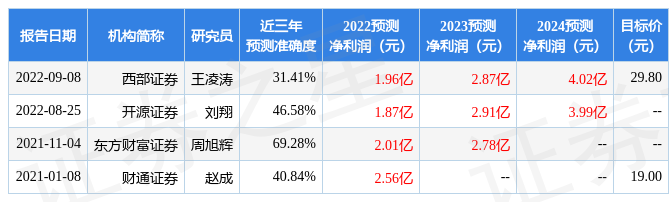

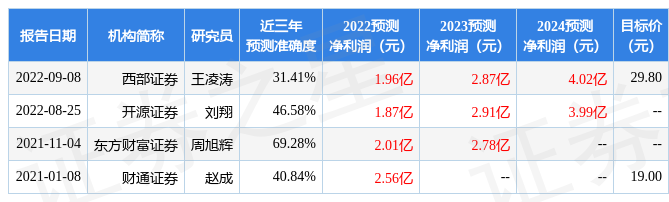

证券之星数据中心根据近三年发布的研报数据计算,东方财富证券周旭辉研究员团队对该股研究较为深入,近三年预测准确度均值为69.28%,其预测2022年度归属净利润为盈利2.01亿,根据现价换算的预测PE为27.71。

最新盈利预测明细如下:

该股最近90天内共有4家机构给出评级,买入评级4家;过去90天内机构目标均价为29.8。根据近五年财报数据,证券之星估值分析工具显示,兴瑞科技(002937)行业内竞争力的护城河良好,盈利能力良好,营收成长性一般。财务相对健康,须关注的财务指标包括:应收账款/利润率。该股好公司指标3.5星,好价格指标2.5星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)72.50

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61