乙二醇三季度行情总结及后市展望

2022-10-12 11:59:25

金融界

金融界

关注

0

0

获赞

粉丝

— 分享 —

摘要:来源:中宇资讯

三季度乙二醇价格整体在底部位置波动,8月份一度跌破4000元/吨,尽管经历了“金九”旺季,但需求并未有实质性改善,供需矛盾仍然突出,市场对于乙二醇前景担忧不断。

供应端来看,由于原料价格高企,国内装置停车较多,三季度,茂名石化、镇海炼化、恒力、卫星石化、中科炼化以及煤制装置内蒙古易高、红四方、渭河彬化、湖北三宁等均有不同程度停车检

来源:中宇资讯

三季度乙二醇价格整体在底部位置波动,8月份一度跌破4000元/吨,尽管经历了“金九”旺季,但需求并未有实质性改善,供需矛盾仍然突出,市场对于乙二醇前景担忧不断。

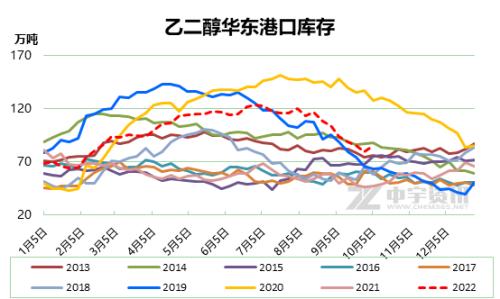

供应端来看,由于原料价格高企,国内装置停车较多,三季度,茂名石化、镇海炼化、恒力、卫星石化、中科炼化以及煤制装置内蒙古易高、红四方、渭河彬化、湖北三宁等均有不同程度停车检修,同时部分装置长期停车,整体开工不足5成;库存方面,7月份开始,港口库存整体呈去化走势,7月初华东主港库存在122.58万吨,9月底库存减少至79.43万吨,而在去库提振下,市场也震荡回升,但受到需求端的压制,市场上行驱动不足,反弹空间有限。

需求方面,三季度需求整体表现平淡,7、8月份高温天气影响下织机开工低位,尽管“金九银十”传统旺季到来,但由于国内疫情反复,宏观经济疲软,消费受到抑制,终端订单缺乏,外贸订单也有流失的情况发生,7月份,由于聚酯工厂库存偏高,部分企业落实减产,开工下降至79%,目前恢复至83%附近,终端原料备货意愿不强,聚酯产销难有持续性改善,需求端拖累市场。

后期来看,在行业利润亏损的背景下,乙二醇装置开工难有明显回升,另外榆林化学180万吨/年乙二醇装置已成功开车,后期产量逐步释放供应端压力将增加,供需矛盾仍难以改善,长线来看,乙二醇价格难以摆脱底部位置。

1. 欢迎转载,转载时请标明来源为FX168财经。商业性转载需事先获得授权,请发邮件至:media@fx168group.com。

2. 所有内容仅供参考,不代表FX168财经立场。我们提供的交易数据及资讯等不构成投资建议和依据,据此操作风险自负。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61