天风策略:A股曙光乍现但隧道很长,国产替代的主线,穿越黑暗

从去年年底的“大部队&信号弹”理论开始,我们在大部分时间对市场都维持了相对谨慎的判断,尤其是在7月初长沙中期策略会主论坛《牛熊转换三部曲》、分论坛《医药的战略底部、科创的最后蛰伏》上的两场主题汇报和报告中,我们提出了市场整体要进入牛熊转换三部曲的第二步修整阶段、同时也提示了赛道股拥挤度快速上升后的调整风险。

随后,3季度A股市场的演绎,很大程度上印证了我们的判断。

但是,在近期Q4的A股策略报告《曙光乍现,但隧道很长》中,我们调整了一些观点,不再像之前那么谨慎了。

国庆节后,市场也的确出现了快速反弹,尤其是以中证500(比如南方中证500ETF,510500)、中证1000(比如南方中证1000ETF,512100)代表的中小指数反弹幅度较大。

那么国庆节前后,市场是否已经非常恐慌了?现在到了我们该贪婪的时候吗?

1、首先,如何度量市场恐慌的程度?

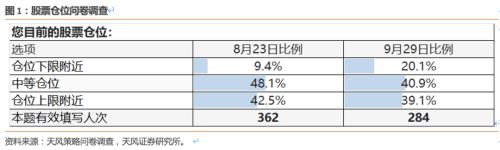

今年以来,每个月的下旬,我们都会有一个机构投资者的问卷调查,其中第一个问题是关于大家的仓位处于什么样的位置,9月下旬的这次问卷,的确可以看到机构客户的仓位出现了比较明显的下降。

仓位的下降,确实一定程度在反映市场的恐慌,但是问卷调查毕竟会受到样本的限制、主观因素的影响等等,并不是一个可以量化恐慌程度的指标,只能帮助我们辅助观察。

因此,定量考察市场的恐慌程度,我们还是建议大家采用股债收益差的指标(10年国债收益率-股票指数股息率)。

这个指标一旦大幅下行,背后是:

一方面,国债利率大幅回落,体现债券市场对经济基本面的悲观。

另一方面,股价快速下跌导致股息率的提升,反映市场对股票基本面的担忧。

两类资产价格的变化,都指向对整体基本面的悲观,意味着整个资本市场越来越恐慌。

反过来,如果这个指标大幅上行,那就折射了市场对基本面非常乐观的情绪。

图片中红色的线(股债收益差)在由±2X标准差、±1X标准差、三年滚动均值构筑的通道中做钟摆运动。

从统计学的角度出发,假设300非金融的股债收益差满足正态分布,那么:

(注:这也是为什么成长和周期类的指数不适用这个模型,因为他们业绩和估值波动太大,大概率不符合正态分布)

落在±1X标准差之内的概率=68.3%

落在±2X标准差之内的概率=95.5%

落在±3X标准差之内的概率=99.7%

因此,回到市场逻辑上,股债收益差突破±2X的概率已经非常非常低了,基本可以认为:

当股债收益差来到+2X标准差,那么就体现了资产价格对基本面极度乐观和疯狂的状态。

当股债收益差来到-2X标准差,那么就体现了资产价格对基本面极度悲观和恐慌的状态。

我们以上图沪深300非金融这个指数为例,来说明基本面预期变化的过程:

(1)2020年3月美国疫情爆发,美股熔断,全球经济预期开始非常悲观,国内利率大幅下行、A股也快速下跌,300非金融的股债收益差在3月底很快来到-2X标准差,体现了对基本面极度悲观和恐慌的状态,随着2020年4月国内中长期贷款回升、经济复苏,指数开启牛市。

(2)2021年2月公募基金爆炸式发行、经济基本面持续复苏,股价大涨、利率上行,300非金融的股债收益差在2月中旬春节前很快来到+2X标准差,体现了对基本面极度乐观和疯狂的状态,随后中长期贷款增速见顶回落,300非金融指数春节后见到大顶,当时我们提示了这个风险,并持续给出《开辟超额收益新战场》的观点。

(3)2022年10月经过中长期贷款增速长达1年半左右的回落,市场对基本面完全失去信心,国内利率显著回落、A股持续下跌,300非金融的股债收益差在9月底10月初很快来到-2X标准差附近,体现了对基本面极度悲观和恐慌的状态,因此我们在Q4投资策略中提出了“曙光乍现”。

2、其次,一个大家更关注的问题,会不会大幅突破-2X标准差,比现在的情况还要更加恐慌?

过去几年的路演中,18年底、20年3月底、还有最近,每每股债收益差来到-2X标准差的时候,大家都会提出一个灵魂拷问:

“这次是不是不一样?股债收益差会不会大幅突破-2X标准差?”

这也不奇怪,大家如果不恐慌、不悲观,股债收益差也不会来到-2X标准差的位置。

首先,我们要指出的是,由于A股指数的时间序列比较短,如果以A股股债收益差历史上没有大幅突破过-2X标准差来证明未来也不会突破,可能说服力并不强。

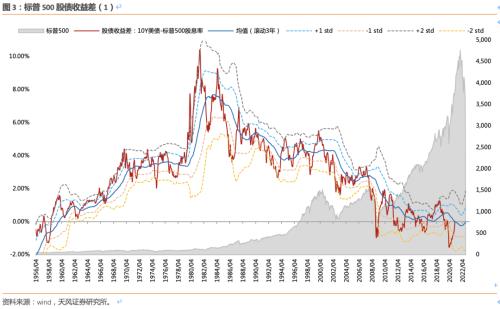

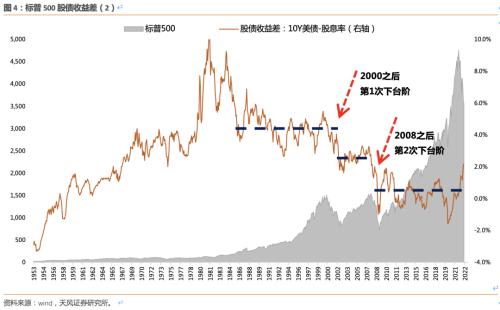

所以,回答这个问题,我们可能还要看下美股的情况,他们的时间序列足够长。

上面两张图片中,我们可以看到标普500的股债收益差在过去70年的时间里,的确出现过两次大幅突破-2X标准差,导致整个股债收益差运行的通道大幅度下台阶。

根据第一部分中我们提到的统计学逻辑,这一情况的概率不超过5%,确实是比较罕见的。

但是回过头来看,这两次情况,也都发生在美国国内的危机模式下:

2000年后的科网泡沫破灭;

2008年后的金融危机。

这两种情况都引发了市场对基本面崩溃的预期,于是美债10年期利率大幅度下台阶,股票价格暴跌。

回到国内,我们始终还是相信危机模式的概率非常低,如果不出现实质性的危机模式,那么股债收益差向下大幅突破-2X标准差的小概率事件可能也就不会发生。

3、最后,到了-2X标准差,预期非常恐慌了之后,市场一定能反转吗?

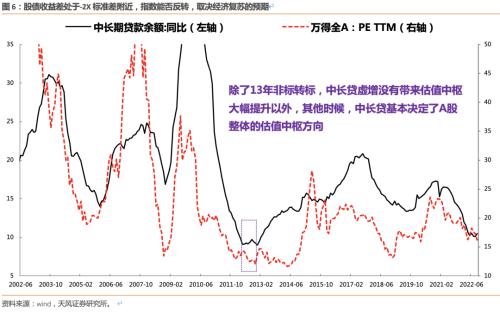

我们以更长时间序列的wind全A非金融石油石化指数来解释这个问题,下图是这个指数的股债收益差模型。

在第一部分中,我们提到,股债收益差来到-2X标准差,意味着市场对于经济基本面的判断已经到了非常悲观和恐慌的程度。

那么,后续如果基本面的情况就是像预期的这么差,没有任何起色或者非常不确定,那么股票和债券两类资产可能都是一个底部震荡的格局。

这种情况比较典型的就是2012年:

2012年上半年,股债收益差就已经到了-2X标准差,但是随后代表经济的中长期贷款增速一直在底部震荡,经济没有出现明显改善,因此股票在底部又徘徊了大半年。

但是,后续如果基本面能够出现预期的变化,或者能够有一轮经济短周期的向上,那么股票就可能进入牛市反转。

这种情况比较典型的就是2020年:

2020年3月底,股债收益差就到了-2X标准差,随后在中美库存周期共同主动补库的推动下,经济迎来全面复苏,中长期贷款增速持续回升,因此股票在4月反转,进入牛市。

所以,上面两张图结合起来考虑,股债收益差到了-2X标准差附近,反映了非常悲观的基本面预期和恐慌情绪以后,指数能否反转,取决于经济复苏的预期,也就是中长期贷款能不能起来。

4、核心结论总结

(1)曙光乍现:

短期悲观预期反应较多,从股债性价比的角度,非金融A股和300非金融都处于-2X标准差附近,市场大幅下跌的风险相对可控。

股债收益差处于-2X标准差附近,指数能否反转,取决于经济能否全面复苏,也就是中长期贷款能否趋势向上。

中长期贷款出现一些改善的预期:9月中长期贷款增速较8月回升0.4个百分点,同时按照监管的窗口指导(年底前再放1-1.5万亿制造业中长期贷款、6000亿地产融资)测算,年底前,中长期贷款增速有望再回升0.5%。

因此,在过去几个月,市场反馈了诸多悲观因素,并且认为各个板块的基本面会出现泥沙俱下的情况后,A股可能迎来修复的曙光。

(2)但隧道很长:

抛开疫情反复和国际地缘政治等难以预判的因素之外,中长期贷款增速有力度、有持续性的回升,也就是经济的全面复苏,可能仍然需要一个过程,这个过程中伴随的是中、美库存周期共振出清的过程。目前,由于经济自然周期运行的缘故,中美库存周期都在相对高位,也就是主动去库存的过程,对应国内的内生需求、海外需求(我们的出口)都可能面临压力。

9月美国PMI数据、职位空缺人数都出现了超预期回落,但是美国就业市场的紧俏、消费数据的韧性以及地缘政治冲突等不确定因素,使得市场对美联储的判断模糊不清。美联储什么时候不再激进加息,暂时很难有明确结论。但有一点经验规律可以参考:在过去的三次能源危机中,由非正常经济周期推升的通胀和衰退,一旦货币紧缩见顶(流动性冲击缓解),指数也即见底(一般领先于基本面变化)。

(3)国产替代的主线,穿越黑暗:

Q4行业配置核心逻辑:“展望明年”。10月份三季报陆续披露,市场对当年的基本面已经基本把握,而4季报出炉时间太晚,因此,市场会开始提前交易明年的预期。

“展望明年”的思路一:低估值蓝筹的日历效应,但需要满足一定条件。主要取决于对经济环境的预期,当下集中体现在中长期贷款指标中。而当前来看,国内库存周期和地产周期、海外经济周期尚未出清,中长期贷款增速仍在磨底,拐点还未清晰。所以短期大金融、大消费更多还是悲观预期修复。

展望明年”的思路二:业绩真空期提前布局预计转年高增长的板块(高景气+困境反转)。这里核心推荐国产替代的主线(军工、半导体、信创、医疗器械、机床设备)。

风险提示:

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61