市场对特斯拉态度的变化

周一盘后披露了$特斯拉(TSLA)$ 2021年二季报,特斯拉实现了连续8个季度的盈利,从市场各种报道和文章也可以看出市场对特斯拉态度有所改变。

在2019年上半年特斯拉陷入破产风波,市场对特斯拉一片骂声。当时,甚至还有摩根士丹利的分析师给特斯拉估值10美元一股(当时特斯拉股价200多美元)。

时也运也,中国政府允许特斯拉在上海建厂,特斯拉也名正言顺进入中国市场。中国超强的基建能力,仅用了6个月时间就把工厂建好了。上海工厂提升了特斯拉产能,中国市场救活了特斯拉,特斯拉股价也因此快速上涨。虽然特斯拉被救活了,但是快速上涨的股价也遭到投资者的质疑,毕竟当时的特斯拉还不能持续产生盈利。

2019年三季报披露,特斯拉实现了盈利和正向现金流。2019年四季度披露,特斯拉的净利润和正向现金流都在扩大。但这时候,依然有投资者不认同特斯拉的盈利能力。他们认为特斯拉的盈利并不是来自新能源车或者光伏产品的销售,而是来源于销售碳排放权(Regulatory Credit)。

特斯拉的产品不赚钱,这种观点一直持续。在2021年一季度财报披露,市场对特斯拉又多了一个槽点。一季度特斯拉买入了比特币,因为比特币的上涨,给特斯拉带来了超过1亿美元的盈利。有投资者认为,特斯拉的产品不仅不赚钱,还要靠炒比特币赚钱。

直到2021年二季报披露,新能源车业务毛利率28.4%,为历史最高。总体毛利率24.1%,也是历史最高。

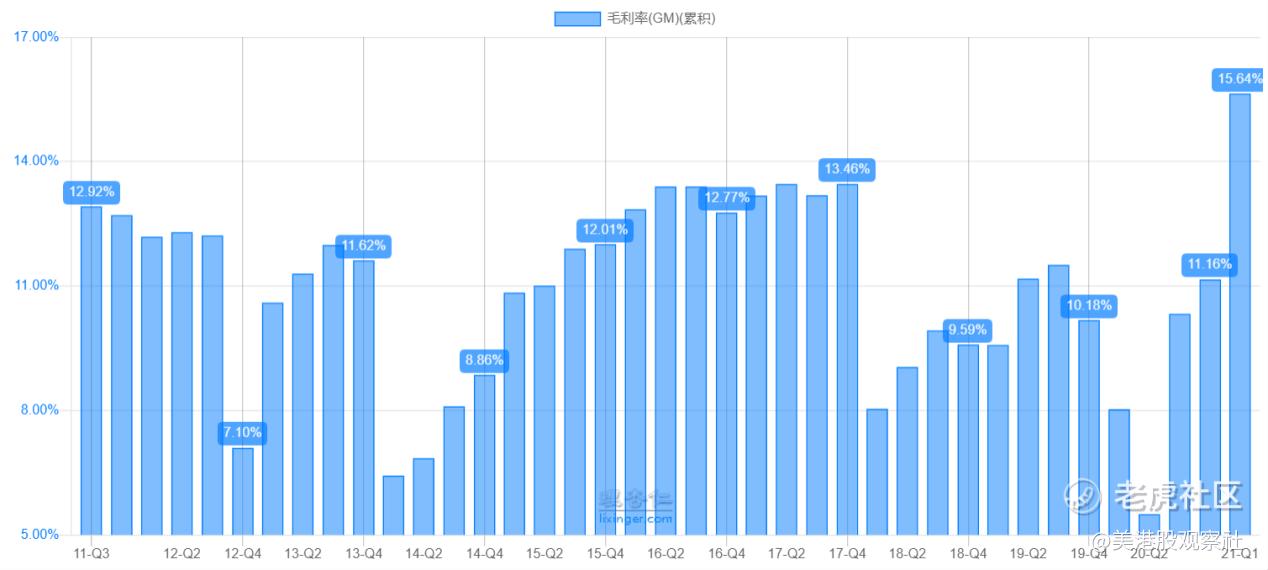

特斯拉这个程度的毛利率是什么水平?对比$通用汽车(GM)$ 10%~15%的毛利率,特斯拉的盈利能力是通用汽车的两倍。值得注意的是,2021年二季度,特斯拉的销售单价还同比下降了2%.

在这份财报,特斯拉计提了2300万美元投资比特币的亏损。同时,来自销售碳排放权的收入还同比下降了17%至3.54亿美元。这时候,市场再也不能说特斯拉的产品不赚钱了。尽管特斯拉早在2019年三季度就开始获得持续的净利润和正向现金流,市场还是认为2021年二季报对特斯拉有阶段性历史意义,认为这份财报证明了特斯拉终于不用依靠碳排放权赚钱。

真的是这样吗?非也。

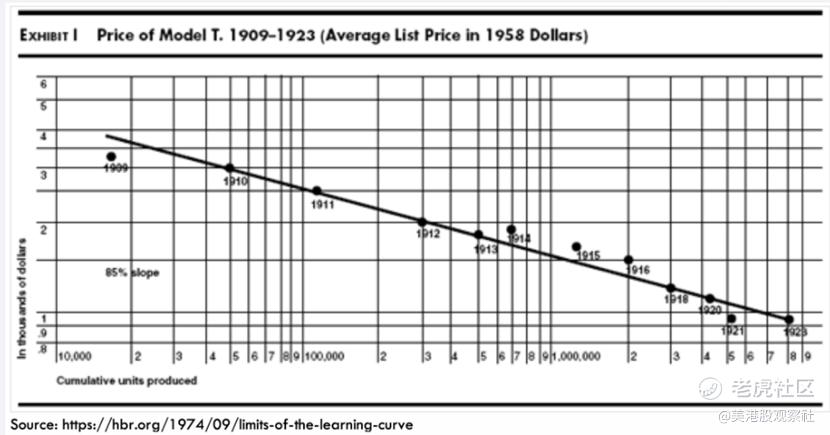

如果有看我们在4月中写的《ARK投资特斯拉你所不知道的事》《ARK投资特斯拉你所不知道的事》,就会知道特斯拉在规模效应之下,产品盈利是迟早的事,这是被早在100年前被莱特定律(Wright’s Low)所证明,$福特汽车(F)$ 的Model T还成功实践了一次莱特定律。

莱特定律讲的是,一家汽车制造商的累计产量翻倍,其成本会按照一定比例下降。下图展示了福特Model T累计产量和成本之间的关系,可以看到随着累计产量增加,成本也不断下降。

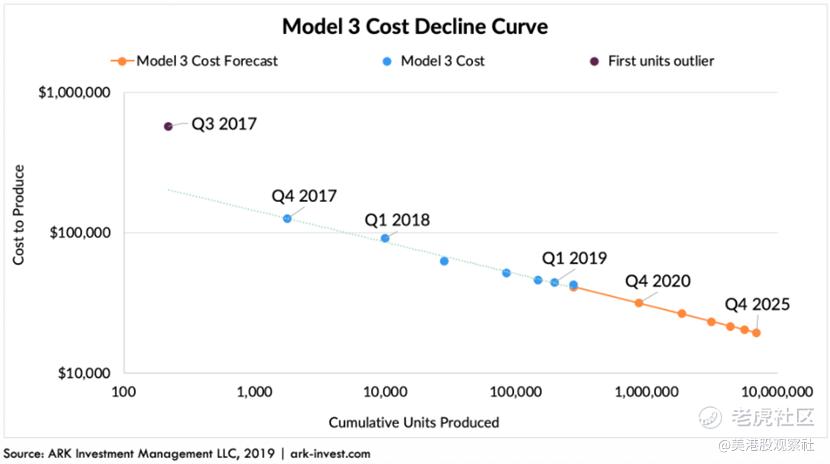

ARK利用莱特定律给特斯拉的Model 3做了累计产量和成本的线性回归方程,特斯拉的累计产量和成本之间,也有同样的关系。

值得注意的是,ARK写这篇文章的时候是2019年9月,可见他们当时就预见了莱特定律在特斯拉身上也会发挥作用。这不禁让我想起第一性原理,第一性原理超越了因果论,是一切事物发展的源头。把握这个规律,即使一开始大众并不了解,只要坚持下去,规律总会发挥作用。

以特斯拉的发展作为例子,其第一性原理是电动车的趋势,莱特定律也是这个第一性原理的其中一个助力。市场对特斯拉态度的变化,既可以看成人们对新事物的态度。还可以看成,人们对第一性原理逐渐显性效果的态度。

回到这次财报,投资者还关注到其他问题,例如4680电池的生产问题,Semi卡车和Cybertruck推迟上市,全球芯片短缺。如果4680电池的生产问题解决,可以预见特斯拉毛利率又将会提升。Semi和Cybertruck如果成功推出,又会增加新的业务线。全球芯片短缺的问题只是周期性的,周期性问题终将被周期解决。

马斯克继续扩大产能,继续在柏林建设超级工厂,计划在印度建立工厂,继续让莱特定律发挥作用。

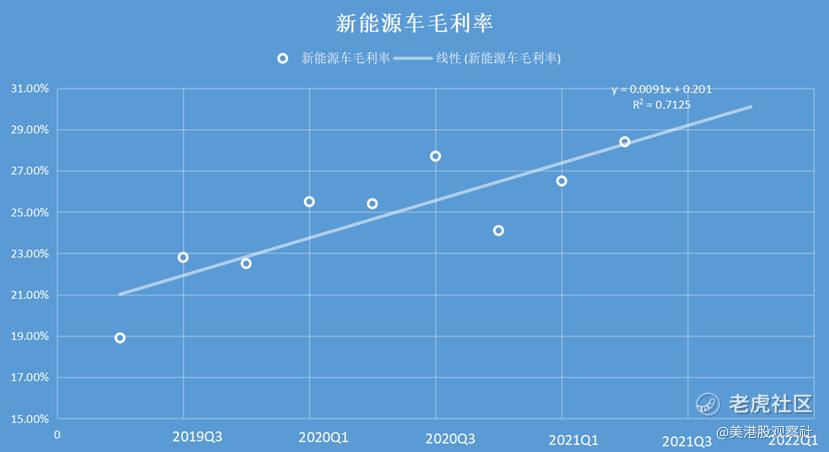

如果莱特定律继续发挥作用,特斯拉新能源车业务的毛利率继续提高,我们可以用过去的数据做线性回归。如下图,用了2019年二季度到2021年二季度特斯拉新能源车业务的毛利率数据,做出来的线性回归。按照线性回归预测,2021年四季度特斯拉新能源车业务的毛利率将会超过30%。

更长远来看,自动驾驶将会到来,7月初特斯拉全自动驾驶系统FSD V9正式对外开放,这可能又是下一个第一性原理发挥作用的领域。可以预见,未来市场对特斯拉的态度可能从不能盈利转向全自动驾驶有缺陷。特斯拉会怎么解决这些问题?我们拭目以待。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.97

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.66

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管84.90

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照77.92

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.40

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.06

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|74.61

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.21