天能重工2024年财报:营收下滑22.72%,净利润亏损2.62亿

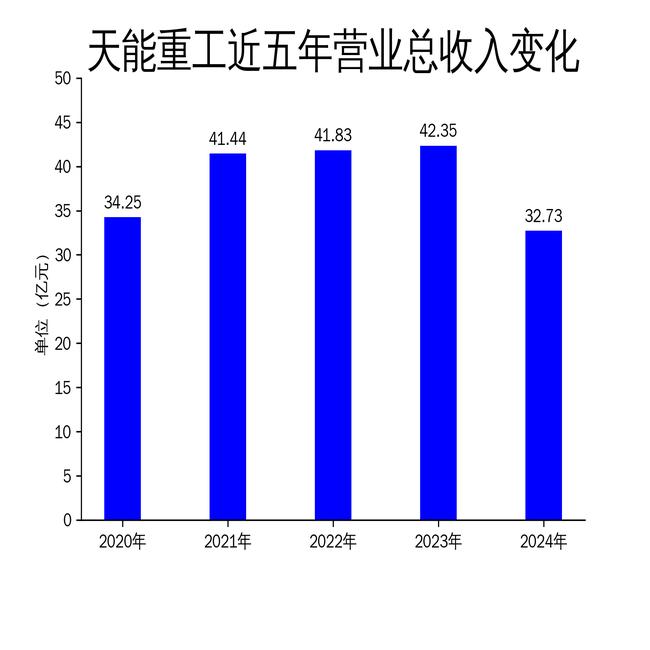

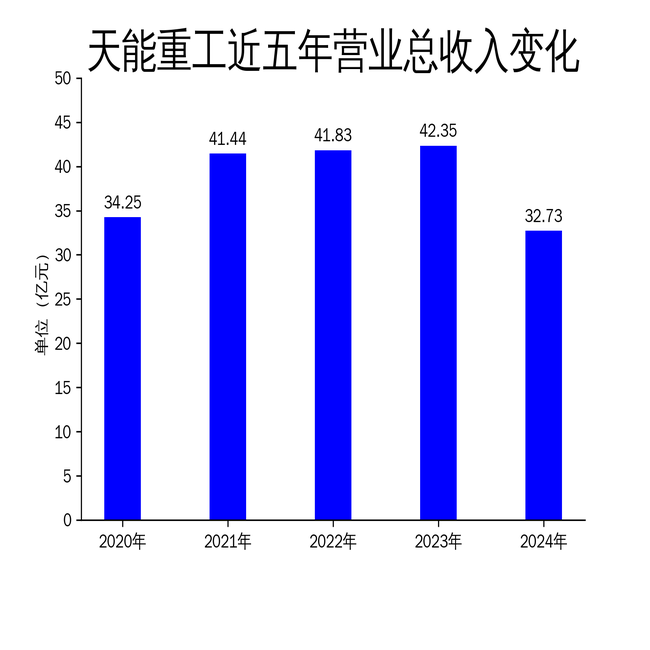

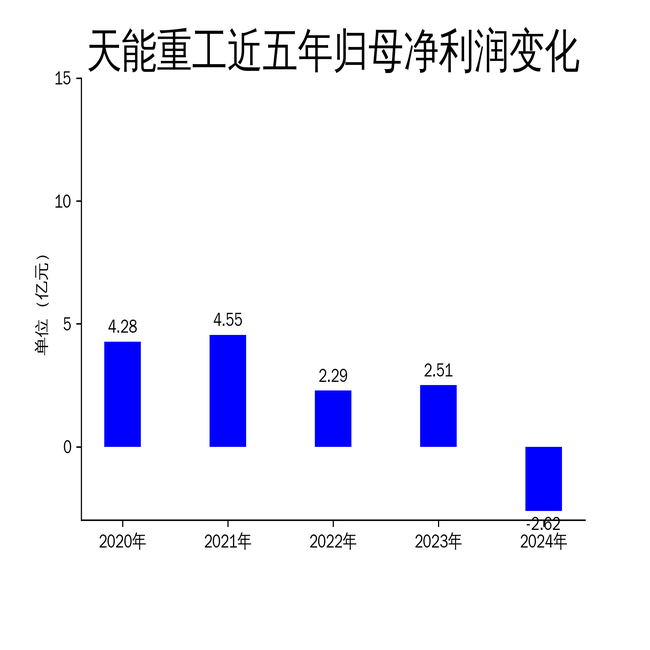

2025年4月24日,天能重工发布了2024年年报。报告显示,公司全年实现营业总收入32.73亿元,同比下降22.72%;毛利润为4.68亿元,同比减少44.67%;归属于上市公司股东的净利润为-2.62亿元,较2023年的2.51亿元大幅下滑204.00%。扣除非经常性损益后的净利润为-2.54亿元,同比减少200.82%。尽管公司在风机塔架制造和新能源发电业务方面取得了一定进展,但整体财务表现不佳,面临较大的经营挑战和成本压力。

主营业务表现疲软,风机塔架产量下降

天能重工的主营业务包括风机塔架制造及新能源发电项目的开发与运营。2024年,公司风机塔架产量约为44.69万吨,销售量为43.51万吨,较往年有所下降。报告期内,公司合计持有新能源发电业务规模约681.3兆瓦,其中风电场容量为563.3兆瓦,光伏电站容量为118兆瓦。尽管新能源发电业务实现营业收入约6亿元,但整体贡献有限,未能扭转公司业绩下滑的趋势。

公司在全国拥有13个生产基地,总产能约为83.35万吨。尽管江苏盐城工厂正在进行技改及扩建,预计将增加年产能8万吨,但短期内难以对业绩产生显著影响。此外,公司采取“以产定采”和“以销定产”的模式,虽然在一定程度上降低了原材料价格波动的影响,但整体生产效率仍需进一步提升。

成本压力加剧,盈利能力大幅下滑

2024年,天能重工的毛利润率为14.30%,较2023年的19.98%大幅下降。公司面临的主要问题包括原材料价格上涨、生产成本增加以及市场竞争加剧。报告期内,公司通过引入数智化平台、优化产能布局等措施加强成本管控,但效果有限,未能有效缓解利润下滑的压力。

此外,公司在新能源发电业务方面的投入较大,但回报周期较长,短期内难以实现盈利。报告期内,公司平均发电利用小时数为2,413小时,上网电量为16.03亿千瓦时,同比增长9.34%。尽管风电售电量达到14.32亿千瓦时,同比增长10.76%,但整体盈利能力依然不足。

现金流管理改善,但经营压力依然存在

2024年,天能重工的经营现金流自2020年后首次实现正流入,表明公司在现金流管理方面取得了一定进展。公司通过落实全面预算管理体系、强化成本管控和费用支出管理能力,重点推动应收账款清收,改善了现金流状况。然而,报告期内公司的筹资活动现金流净额和投资活动现金流净额均出现下降,表明公司在融资和投资方面面临一定压力。

截至2024年末,公司的流动比率为1.45,速动比率为1.03,虽然短期偿债能力尚可,但长期偿债压力依然存在。公司应收票据及应收账款较上年末减少11.06%,存货增加12.90%,货币资金减少18.34%,资产结构仍需进一步优化。

总体来看,天能重工在2024年面临较大的经营挑战,尽管在新能源发电业务和现金流管理方面取得了一定进展,但整体业绩下滑的趋势尚未得到有效遏制。未来,公司需进一步优化产品结构、提升生产效率,并加强成本管控,以应对市场竞争和成本压力。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.91

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61