水发燃气2024年财报:净利润增长27.46%,但扣非净利润暴跌83.28%

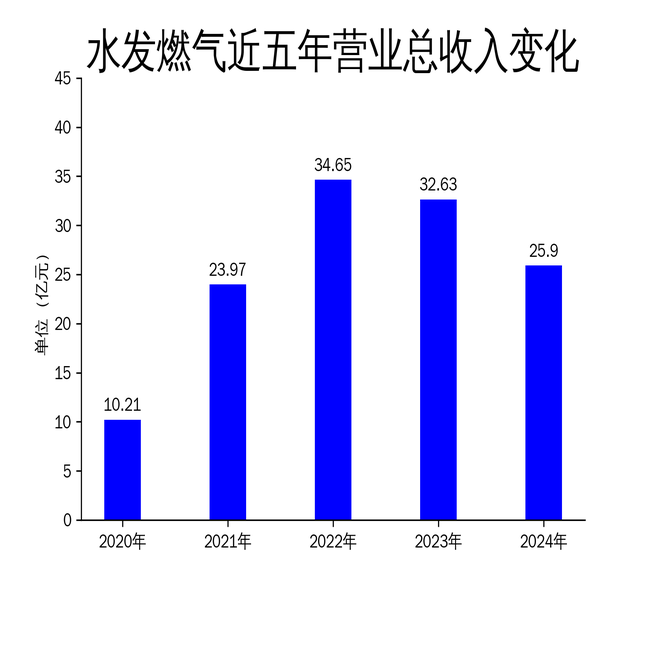

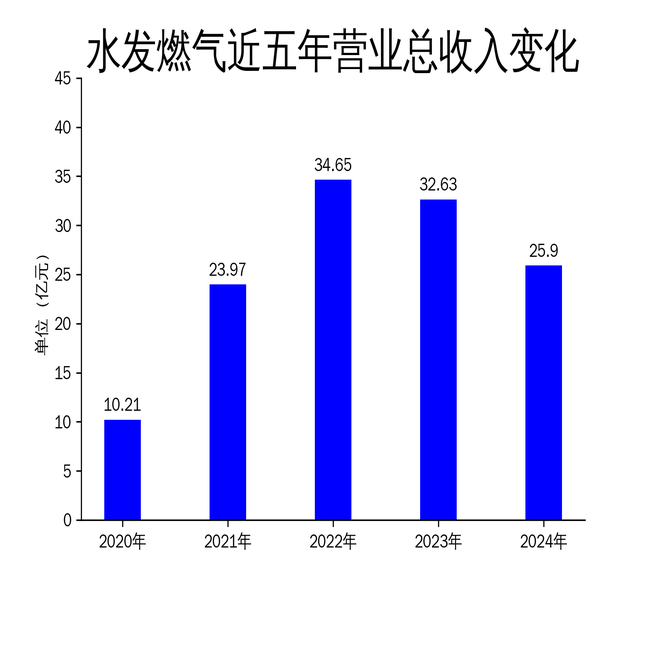

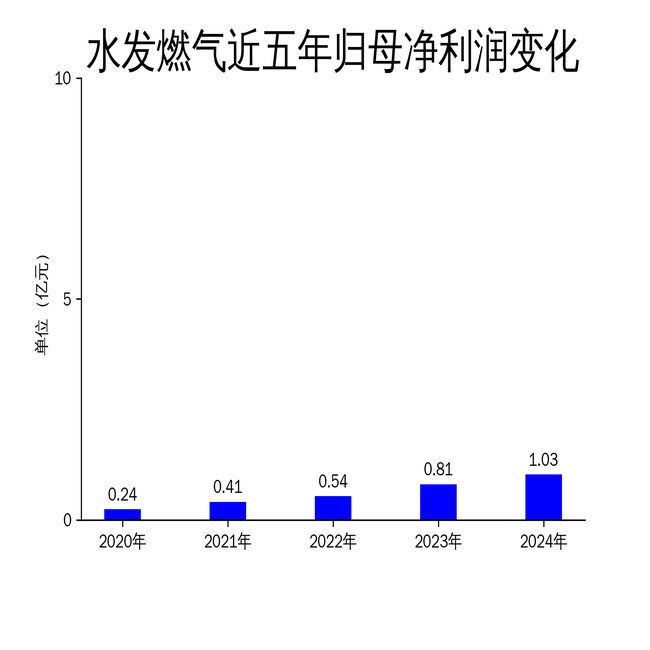

2025年4月25日,水发燃气发布了2024年年报。报告显示,公司全年实现营业总收入25.90亿元,同比下降20.63%;归属净利润1.03亿元,同比增长27.46%;扣非净利润1101.75万元,同比大幅下降83.28%。尽管净利润有所增长,但扣非净利润的暴跌暴露出公司在核心业务上的盈利能力存在严重问题。

营收下滑,核心业务盈利能力堪忧

2024年,水发燃气的营业总收入为25.90亿元,同比下降20.63%,延续了2023年营收下滑的趋势。尽管公司在年报中强调“经营指标稳中有进”,但营收的持续下滑表明其市场拓展和业务增长面临较大压力。尤其是扣非净利润仅为1101.75万元,同比下降83.28%,这一数据远低于市场预期,反映出公司在核心业务上的盈利能力显著减弱。

从业务结构来看,水发燃气的主营业务集中在天然气产业链,包括城镇燃气、LNG生产销售、高端装备制造和分布式能源四大业态。尽管公司在年报中提及“纵深推进蒙东战略”,但这一战略的实际效果尚未在财务数据中得到充分体现。此外,公司在2024年成功收购了山东胜动燃气100%股权,但这一收购对整体业绩的贡献有限,未能扭转营收下滑的局面。

精细化管理和蒙东战略的成效待考

水发燃气在年报中多次提到“精细化管理和规范化运营”,并强调通过“零基预算、统筹气源采购、管网数智化建设”等措施提升经营效率。然而,这些措施的实际效果在财务数据中并未得到充分体现。2024年,公司的毛利润为4.56亿元,同比下降9.16%,表明成本控制并未取得显著成效。

蒙东战略是水发燃气近年来的重点发展方向,公司希望通过这一战略在天然气产业链上实现突破。年报显示,公司依托高压管线布局通辽中游LNG业务和下游城燃业务,并计划通过重大主业项目投资做大做强蒙东基地。然而,蒙东地区的市场竞争激烈,且天然气价格波动较大,这一战略的长期成效仍有待观察。

收购兴瑞能源:机遇与风险并存

2024年,水发燃气以“零元”收购了庆阳兴瑞能源有限公司65%股权,这一交易引发了市场的广泛关注。兴瑞能源的核心项目“庆阳市天然气提氦与储备调峰一体化项目”总投资预计为5.06亿元,但因资金短缺已于2023年12月停工。水发燃气在收购后需按持股比例实缴6500万元注册资本金,并承担后续项目建设融资及担保责任。

尽管这一收购有助于水发燃气扩大LNG市场份额,但兴瑞能源的财务状况并不乐观。截至2024年底,兴瑞能源的营业收入连续三年为零,且净利润亏损455.86万元。此外,项目的停工状态和未来投产时间的不确定性,使得这一收购的风险较高。水发燃气在年报中也提示了“投资收益存在不确定性的风险”,表明公司对这一项目的未来持谨慎态度。

总体来看,水发燃气在2024年虽然实现了净利润的增长,但营收下滑和扣非净利润的暴跌暴露出公司在核心业务上的盈利能力不足。精细化管理和蒙东战略的成效尚未显现,而收购兴瑞能源的项目也面临较大的不确定性。未来,水发燃气需要在业务拓展和成本控制上采取更加有效的措施,以应对市场竞争和行业波动带来的挑战。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61