万年青2024年财报:营收下滑27%,净利润暴跌94%,行业寒冬何时结束?

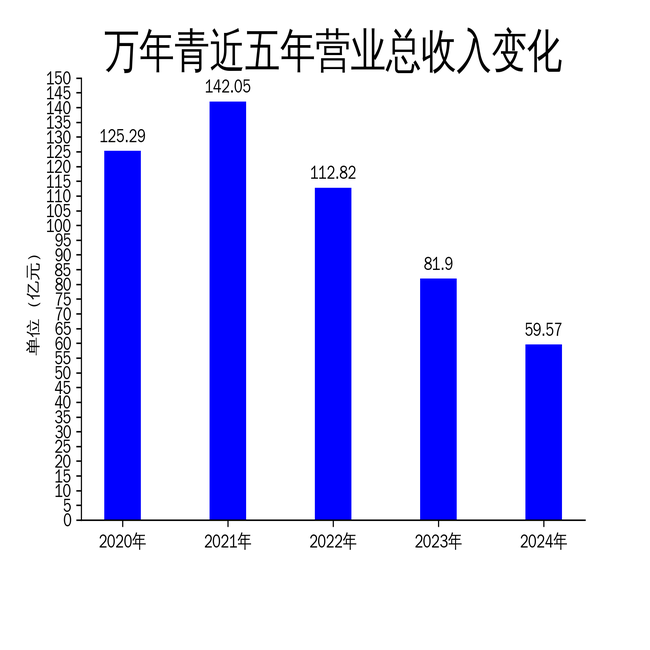

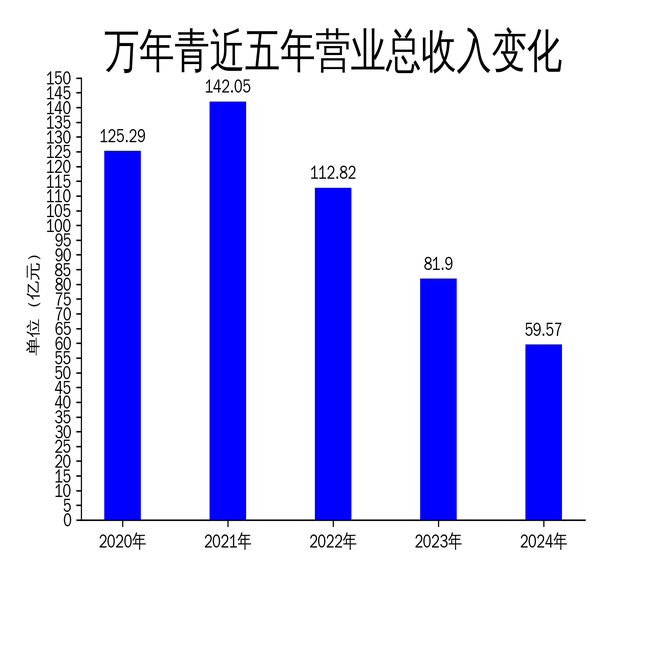

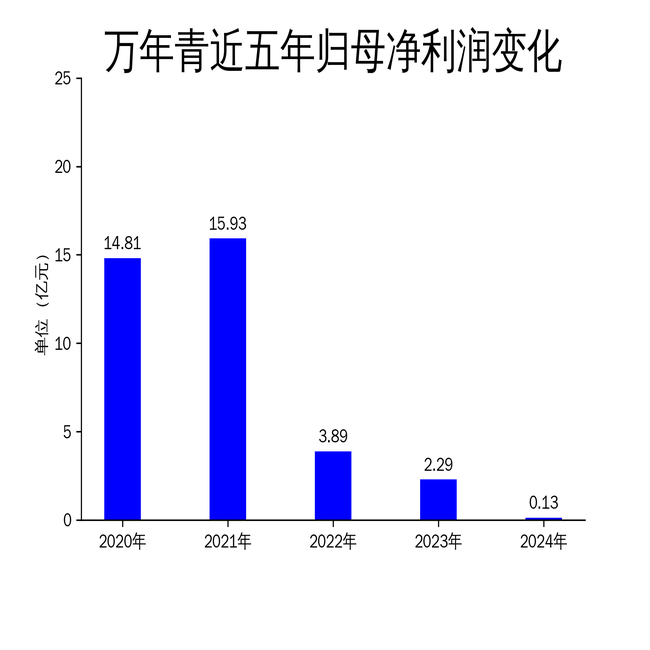

4月25日,万年青发布2024年年报,数据显示公司全年营业总收入为59.57亿元,同比下降27.27%;归属净利润仅为0.13亿元,同比大幅下滑94.24%;扣非净利润更是亏损3041.26万元,同比下降116.73%。作为华东地区知名的水泥品牌,“万年青”在行业寒冬中面临严峻挑战。

营收与利润双降,行业寒冬加剧

万年青2024年的财务表现可谓惨淡。营业总收入从2023年的81.90亿元降至59.57亿元,同比下降27.27%。归属净利润从2.29亿元骤降至0.13亿元,降幅高达94.24%。扣非净利润更是由盈转亏,从2023年的1.82亿元降至-3041.26万元,同比下降116.73%。这一系列数据反映出公司在行业下行周期中的巨大压力。

从行业背景来看,2024年全国水泥产量为18.25亿吨,同比下降9.5%,连续四年负增长。江西省水泥产量同比下降18.57%,市场需求持续低迷。房地产行业的深度调整和基建投资的放缓,直接导致水泥需求大幅减少。万年青作为江西省内产能前三的水泥企业,虽然拥有一定的市场优势,但依然难以抵御行业整体下滑的冲击。

成本控制初见成效,但难掩利润下滑

尽管万年青在2024年面临严峻的市场环境,但公司在成本控制方面取得了一定成效。报告期内,公司通过优化采购管理,煤炭采购均价同比下降138元/吨,水渣、有色金属灰渣、石膏等添加材料采购价格也有所下降,节约生产成本近5000万元。此外,公司还通过余热发电和光伏发电项目,进一步降低了能源成本。

然而,这些成本控制措施并未能扭转利润下滑的趋势。煤炭及电力成本占水泥生产成本的比例超过60%,虽然煤炭价格全年震荡下行,但水泥市场价格的低位震荡依然对公司的盈利能力造成了巨大压力。万年青的毛利率从2023年的18.4%降至2024年的17.3%,净利润率更是从2.8%降至0.2%,显示出公司在成本控制方面的努力难以抵消市场需求疲软带来的负面影响。

行业转型迫在眉睫,万年青如何应对?

面对行业寒冬,万年青正在积极寻求转型。公司始终坚持“水泥+”发展战略,在立足水泥主业的同时,积极延伸上下游产业链。2024年,公司新增商砼企业1家,目前在省内布局商砼企业近32家,拥有商品混凝土产能2425万方/年,骨料产能1500万吨/年,为公司创造了新的利润增长点。

此外,万年青还加快了绿色低碳发展的步伐。公司表示,未来将把替代燃料作为重点工作,并利用大规模设备更新政策红利,推进水泥设备更新改造和工艺升级,以更低成本推动技术设备迭代,实现节能减污降碳增效。公司还积极推广应用节能降碳新技术,着力提升碳排放管理能力,以应对即将到来的碳市场约束。

然而,行业转型并非一蹴而就。在水泥供需矛盾不断加剧的背景下,低价竞争和赊销经营的局面短期内难以改变。万年青虽然通过成本控制和产业链延伸取得了一定成效,但如何在行业寒冬中实现可持续发展,依然是公司面临的最大挑战。

万年青的2024年年报揭示了水泥行业在宏观经济调整和市场需求疲软下的艰难处境。尽管公司在成本控制和绿色转型方面做出了一定努力,但营收和利润的双降依然反映出行业寒冬的严峻性。未来,万年青能否在行业转型中找到新的增长点,将决定其能否在激烈的市场竞争中脱颖而出。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61