安凯微2024年财报:营收下滑7.94%,净利润暴跌311.48%,AI技术能否扭转颓势?

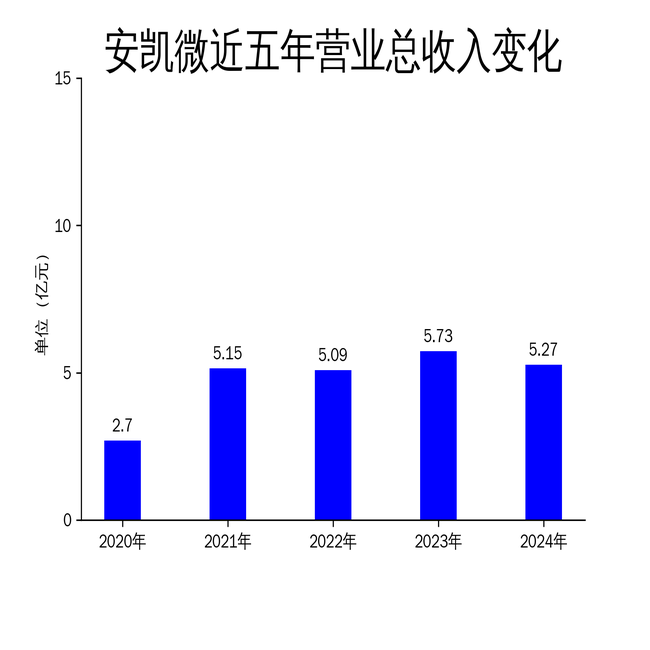

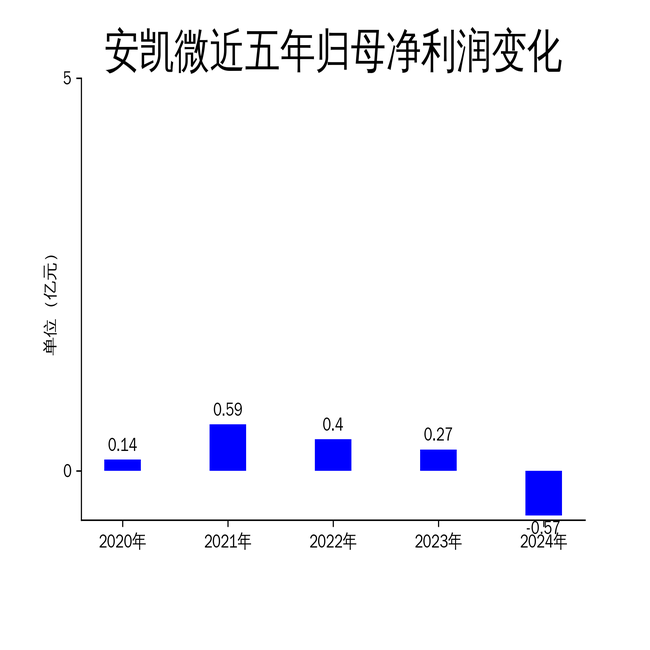

2025年4月30日,安凯微电子股份有限公司发布了2024年年报。报告显示,公司2024年实现营业总收入5.27亿元,同比下降7.94%;毛利润为9620.94万元,同比减少35.08%。归属净利润为-5700万元,与2023年的2700万元相比,降幅高达311.48%。扣除非经常性损益后的净利润为-6239.42万元,同比大幅下降945.74%。这些数据反映了安凯微在2024年面临的严峻市场挑战。

市场竞争加剧,毛利率承压

2024年,安凯微在物联网智能硬件核心SoC芯片领域继续深耕,推出了多款新产品,如孔明二代芯片和BLE锁控处理器芯片。然而,激烈的市场竞争导致部分产品价格承压,综合毛利率下降至18.25%,较上一年度的25.84%大幅下滑。公司主营业务收入为5.23亿元,同比下降7.95%,其他营业收入为449.35万元,同比下降5.96%。

尽管公司在AI技术领域取得了重要进展,如开发出第二代神经网络处理器NPU2.0,但这些技术创新并未能有效转化为市场竞争力。公司表示,未来将继续加大研发投入,提升产品智能化水平,以应对市场竞争。

研发投入增加,但效益未显

2024年,安凯微研发费用达到1.33亿元,同比增长19.55%,占当期收入比例为25.24%。公司研发人员数量增加至267人,同比增长1.14%,占公司总员工数的65.96%。高级研发人员从66位增加到71位,同比增长7.6%;新聘首席科学家1位,为世界知名的AI学者。

然而,尽管研发投入大幅增加,公司在2024年的业绩并未因此改善。报告期内,公司在研芯片项目共有7项,其中2个项目在最后两个月分别成功流片,预计2025年上半年能够导入量产;3个项目已经成功流片,预计上半年能够取得工程样片,并陆续导入量产;另2个项目预计在未来几个月内能够进入流片,均有很大的机会将在2025年导入量产。

市场开拓与海外业务

2024年,安凯微不断开拓下游市场,凭借有竞争力的芯片产品、完整的产品开发包以及专业化的技术支持服务团队,有效降低下游客户开发新终端产品的难度、缩短开发周期,并取得积极的市场效益。去年公司芯片新进入ROKU、安克创新、浙江公牛等知名客户供应链。

基于安凯微芯片的终端产品在海外市场也取得了积极的成果,产品在亚洲其他国家和地区的市场需求持续反响良好,促进了公司2024年度产品销量的增长。2024年度,公司产品出口(含香港地区)占比约60.62%。

尽管公司在市场开拓和海外业务方面取得了一定进展,但整体业绩的下滑趋势仍未得到有效遏制。未来,安凯微能否通过技术创新和市场开拓扭转颓势,仍需拭目以待。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61