TikTok 劫,Meta 爽,老扎 AI 野心再膨胀!

大家好,我是海豚君!

$Meta(META.US) 于美东时间 4 月 30 日盘后发布了 2025 年第一季财报,可以说,此次 Meta 财报非常重要,牵动人心。

近期本土消费边际走弱和关税的影响,广告公司的增长前景需要承受一定压力。而已发财报的 Google 和 Snapchat,管理层对宏观展望的略微不同表态(Google 定性描述相对积极,Snapchat 则谨慎取消指引),也使得当下的市场预期更加迷离。因此,作为全球第二大广告平台的 Meta,其管理层对二季度的增长指引,将对整个广告行业的预期以及相应标的的后续股价走势尤为关键。

除此之外,环境剧烈变化下,公司关于 Capex 以及 Opex 支出目标是否会进行调整,也会获得 Meta 股东对利润空间以及 AI 产业链上下游公司股东对产业投入的关注。

话不多说,海豚君直接切入正题:

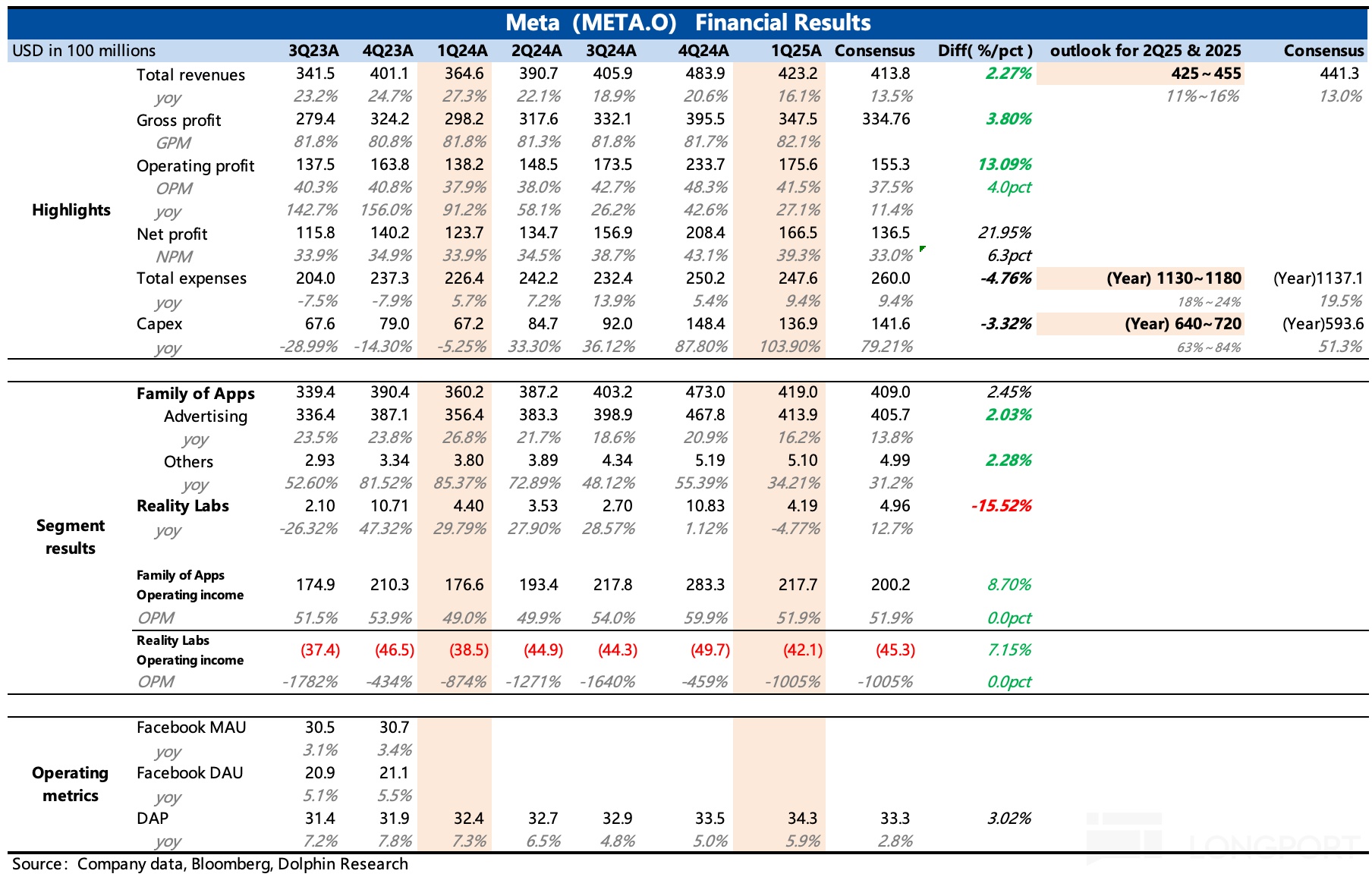

1. 指引不赖,关税影响或可控:2Q25 收入指引区间在 425~455 亿美元,增速 11%~16%,这里面有 1 个点的汇率变化推动。

市场预期则比较混乱,区间范围极大,保守的个位数增长,积极的则有低双位数增长。但实际指引从整体上看,基本符合预期。Google、Snap 和 Meta 的展望共同印证了行业承压期,大流量的效果广告龙头,因为可以同时吸纳一些中小平台的品牌广告预算,因此拥有更高的抗压韧性。

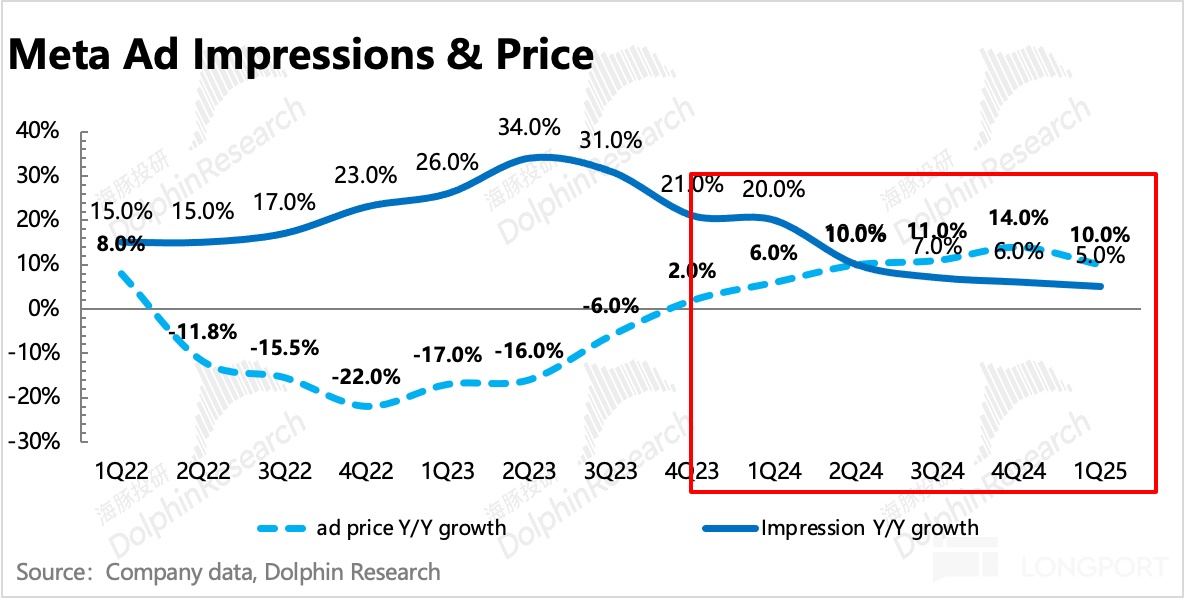

2. 从量价变动看,Q1 或受益 TT ban:对于广告收入的展示量和单价增速两个驱动,海豚君主要看增速边际变化趋势。一般而言,展示量的阀门握在龙头平台手中,收放可以相对主动。但广告单价增速,则会与宏观环境和竞争息息相关。

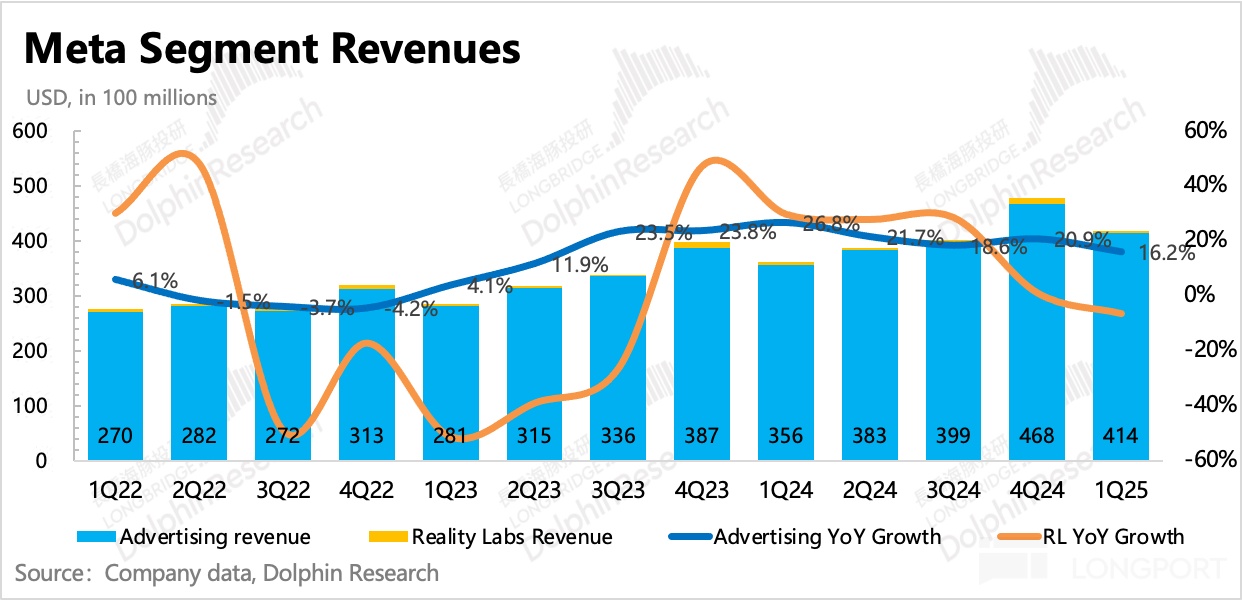

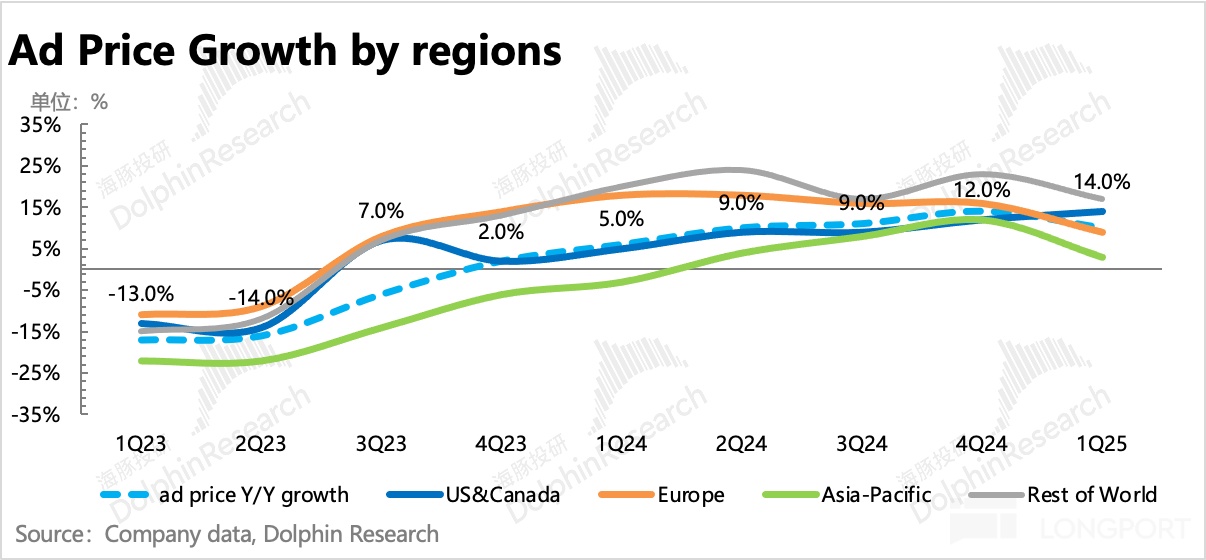

一季度综合广告单价的增速 10%,环比是自然放缓的。但唯一北美地区,单价增速反而在加快(Q1 为 14%,高于去年 Q4 的 12%)。而宏观环境,从近期披露的经济数据来看,趋势并非景气向上。因此主要可能就是 Meta 的竞争优势在 Q1 又得到了放大。

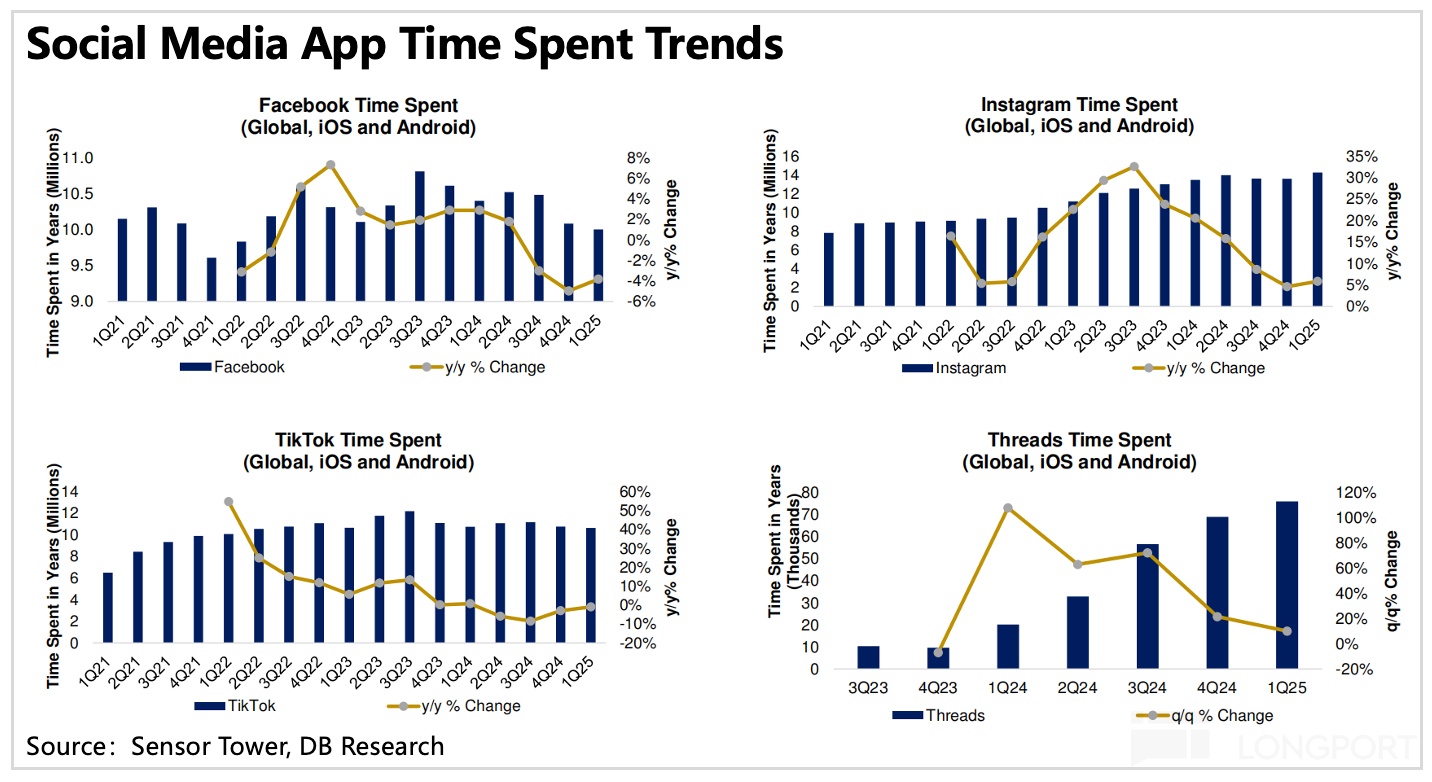

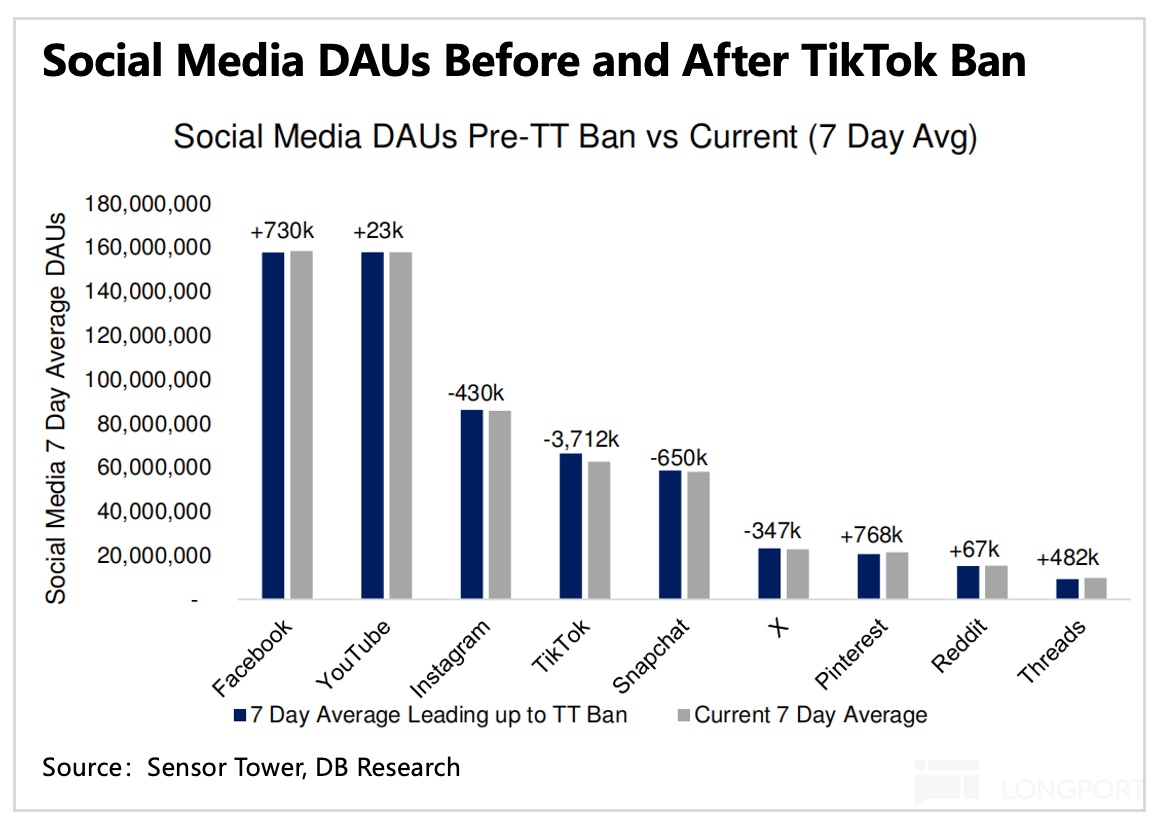

结合 Sensor Tower 数据,在 1 月的 TikTok ban 前后,Meta 旗下的 FB、IG 以及新平台 Threads,均有流量增长。尤其是早就老态龙钟的 Facebook,前后日活也净增了 75 万人,体现的就是用户寻找替代品的需求。

广告主自然也会做类似的迁移动作,将广告预算从 TT 上挪到 Meta 系列,由此说明 Meta 的超预期收入,存在受益 TikTok 的部分。但反之,随着 TikTok 的禁令一再延期,部分广告主的短期预算可能也会回去一些。

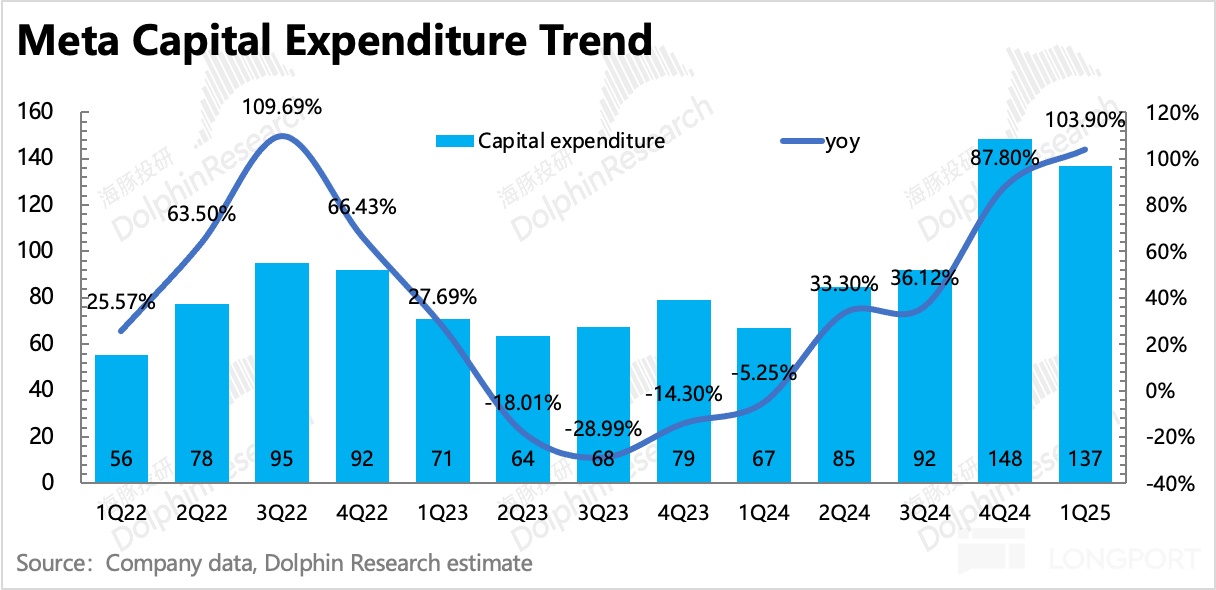

3. 重视 AI,再加码 Capex:关于 Capex,市场对这次几个大模型/云平台巨头的指引关注也非常高。不仅用于反映上游产业链今年的增长预期,也能够给 AI 实际需求高低进行盖章认证。

Meta 此次将全年资本开支范围增加至 640-720 亿美元区间,相比此前提出的指引 600-650 亿,有明显增幅,维持/提高 Capex 是市场大部分机构的预期。

市场这次对巨头们高 Capex 的反应,正面解读居多:主要是当下复杂的环境,全部依赖自身增长风险较大,如果坚持对 AI 加大投入,恰恰说明巨头认可终端需求的旺盛。

4 月以来,Meta 接连发布了 LIama 4 以及嵌入 Llama 4 的独立 AI app——Meta AI。虽然 Llama 4 仓促发布下表现有点翻车,像是被扎克伯格赶鸭子上架强行定了 deadline,只为用来回击 DeepSeek。但 MetaAI 依据多年积累的社交数据来实现一个对用户来说更智能化的 AI Agent,仍然具备一定的产品独特性,从而实现竞争差异。

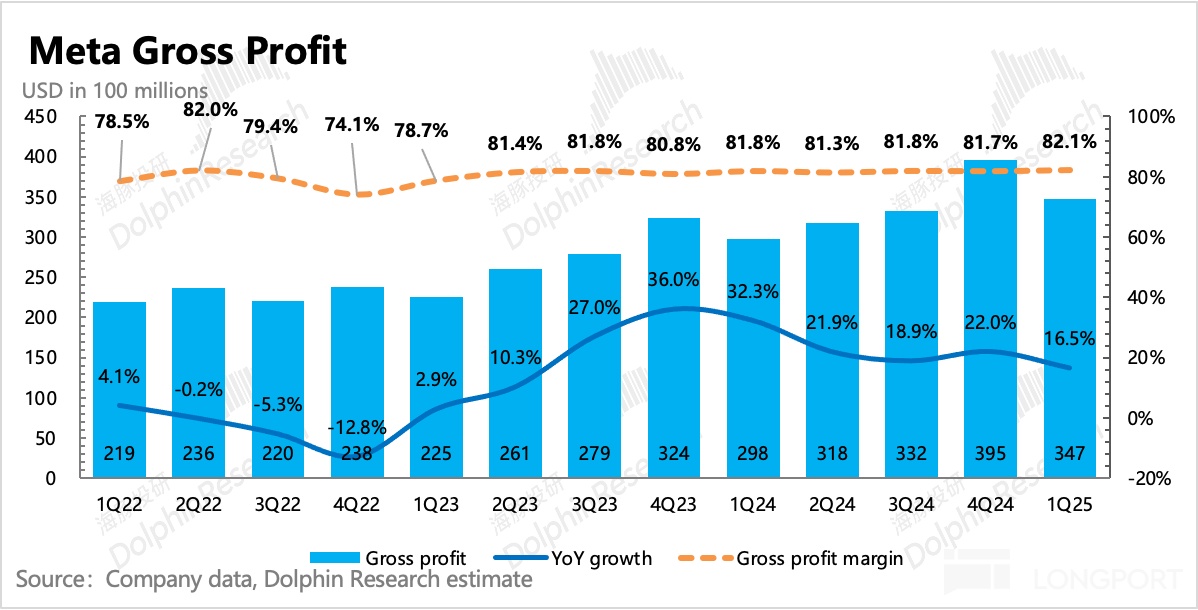

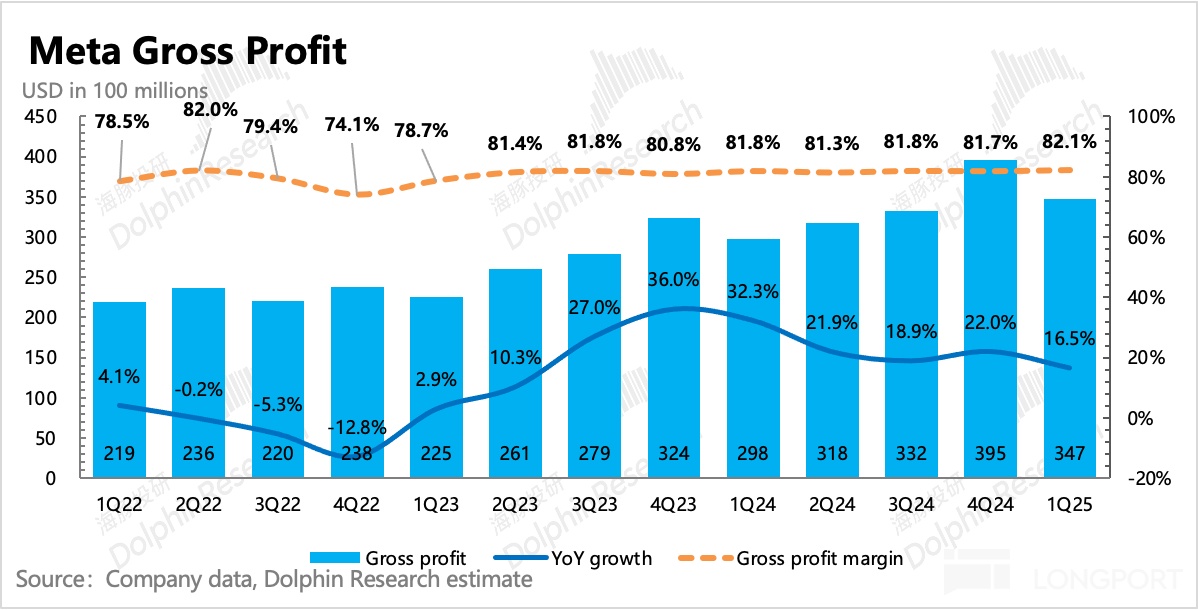

4. 下调运营支出,效率年 2.0 开启?:Q1 因服务器折旧延长,Q1 毛利率同比环比均有提高。尽管研发投入增加,但整体总运营支出在少了一笔法务费用后,同比增速只有 9.4% 小于收入增速,短期盈利能力提升。

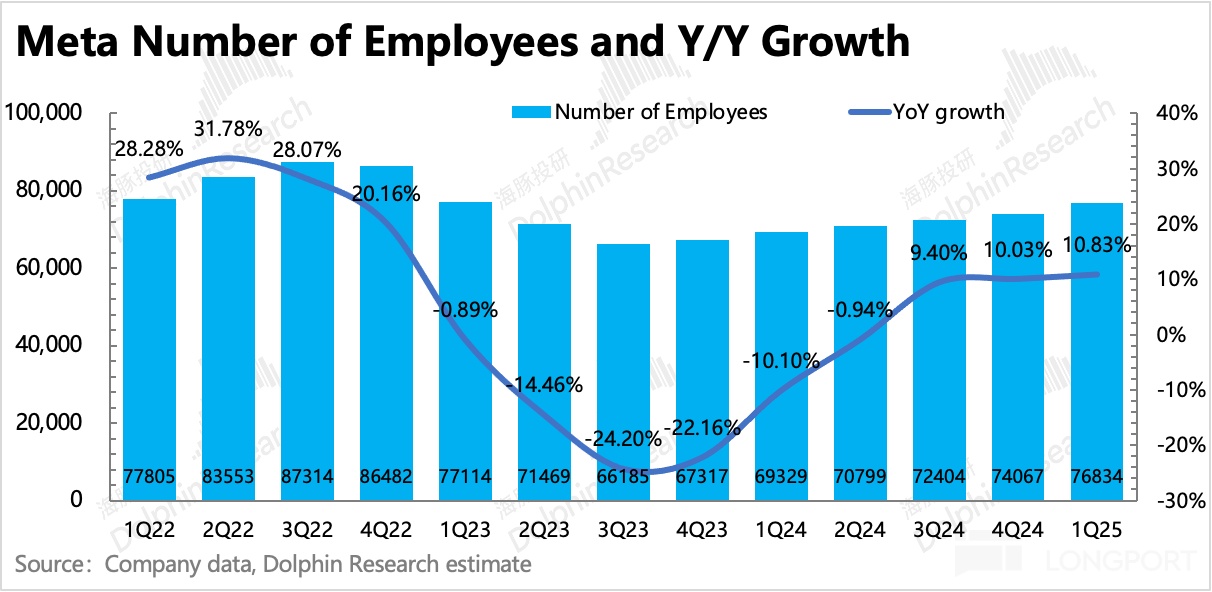

管理层此次还下调了全年运营支出,区间下降了 10 亿,介于 1130 亿至 1180 亿。虽然 Q1 员工人数还净增加了近 2800 人,1 月宣布的裁员 5% 可能还在进行过程中,不够对冲新招聘的研发人数,但扎克伯格多次提及 AI 对内部研发工程师的未来替代趋势。

因此为了应对复杂的环境,缓解今年的利润增长压力(预计个位数增长或增长持平),海豚君猜测公司可能再次开启效率年战略,针对核心 AI 研发之外的团队做优化。

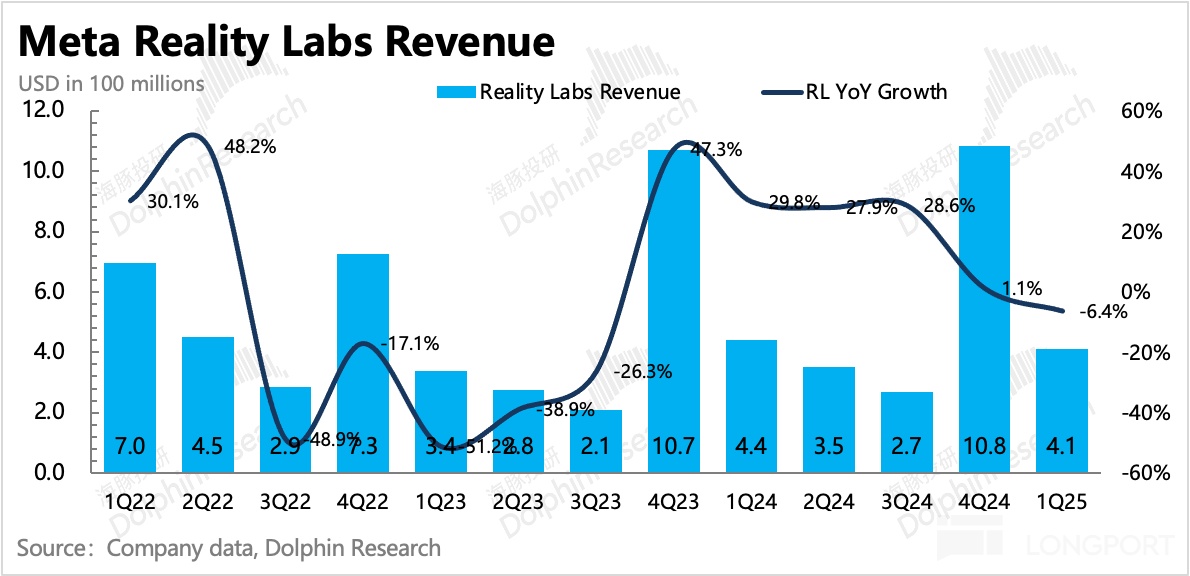

5. VR 圣诞狂卖后淡上加淡:VR 相关的 Reality labs 没太多可讨论的,主要体现的是购物季 Quest 3S 热卖之后,市场需求淡季的特征。一季度收入 4.12 亿,同比下滑 6%,Quest 3S 在购物季的表现并未延续到一季度。

一季度 RL 业务的经营亏损加大,近期传言 Meta 有意继续优化 RL 实验室。海豚君认为,短中期实现持续稳定盈利基本难以看到。因此随着后续公司持续对相关团队优化,压缩投入,可能才会加速扭亏。

6. 现金使用与股东回报:一季度末 Meta 账上现金 + 短期投资合计 702 亿美元,扣掉长期借款也还有 414 亿的净现金,环比上季度减少 75 亿。本季度自由现金流 103 亿,派息 13.3 亿,回购用了 128 亿,年化后预计 2025 年的股东回报(回购 530 亿 + 分红 55 亿),合计收益率接近 4%,比上季度高,主要还是市值掉下来了。

7. 业绩指标一览

海豚君观点

Google 财报发布前,市场对关税影响广告多少基本没谱,但可以确定的是,关税对行业影响程度大于有流量、有效果广告的龙头公司。因此对于 Google 和 Meta 两个龙头的增长预期只是 2%-3% 的试探下调,更多的是先将估值打下来。当川普将关税加到最疯的时候,Meta 的估值跌到了 17x、Google 跌到了 15x,都属于历史上相对极端的低点水平。

Q1 表现,两家其实都还不错,但海豚君认为,Google 和 Meta 增长强劲的驱动力并不一样。对于 Google,一季度大幅增长的金融、医药、旅游业都是搜索广告的优势领域;而对于 Meta,很可能部分受益于 TikTok ban。

考虑到关税战还是进行中,尽管近期边际有所缓和,但川普的日常反复和解决政府债务的决心,使得后期不排除还会在市场情绪都比较积极的时候,再变脸冲击。而出于对前景不确定的考量,无论关税谈判如何,今年广告主的投放意愿多少都会做一些调整。

因此我们认为,Meta 对 Q2 的收入指引或许只能缓解一时之忧。进入 5 月,小包裹免税政策调整落地,Meta 可能还会面临更多的中国广告主退潮影响。2024 年占比 10% 的中国广告主贡献收入,其中实物电商贸易是大头,也是这次直面高关税的领域。

以 Temu 为例,4 月初,Temu 已经迅速暂停了几乎所有在美国的营销活动。根据市场估算,假设持续停止投放,若能及时找到本地商家进行投放补缺,那影响约为 2025 年总营收的 2%(也就是目前市场预期下调的部分),否则会冲击更多。

因此找到新增长引擎,并同时提升经营效率,对今年的利润释放压力都会有缓解。这也是市场对这次巨头维持/提高 Capex 的反馈偏向正面的原因。巨头主动保持或提高 Capex 规模,代表公司对终端 AI 应用的需求有信心,所以被市场偏积极的去解读。

但不可避免的是,今年的利润仍然处于承压状态。目前 Meta 1.39 万亿市值,市场交易于 25 年 22x P/E 的估值水平上(假设收入增长 13%,1130 亿的总支出,即利润增长 5%),和往年中枢差不多,另情绪悲观/乐观的估值分别是 16x/28x。考虑到广告影响往往滞后经济一个季度,预计下半年增长预期还是会面临一些波动,影响估值向上持续反弹。近期市场情绪估值随关税缓解已不断提高,因此若希望获得安全垫较高的收益,不妨蹲一蹲接近情绪悲观时的位置。

中长期视角,海豚君看好具备高社交壁垒的 Meta,在应对 AI 带来的流量入口洗牌时,不仅能够靠护城河抵御风险,还能够结合领先的 AI 模型开发引领用户体验的产品应用及服务。

以下为详细解读

一、广告:受益竞争相对优势,指引略积极

一季度 Meta 营收 423 亿,同比增长 16%,超出指引上限,也更优于已有过向下调整的市场预期。主要超预期的还是占比 98% 的广告业务,VR 淡季更淡,购物热度并未延长到一季度,使得收入低于预期。

Q1 表现并未反映超预期关税战的影响,但公司对 Q2 收入指引实际也不赖:

Meta 管理层预计 2Q25 总营收 425~455 亿区间,对应变动为同比增长 11%~16%,汇率推动 1 点。虽然市场 BBG 预期落在指引区间,但机构往往比较谨慎,因此 Meta 的指引实际是略超预期。

具体分业务来看:

1. 广告业务:单价加速上涨显竞争优势

对于广告业务,海豚君一贯倾向于拆分当期量、价的增速变动趋势,便于更好的理解当下的宏观环境、竞争等问题。

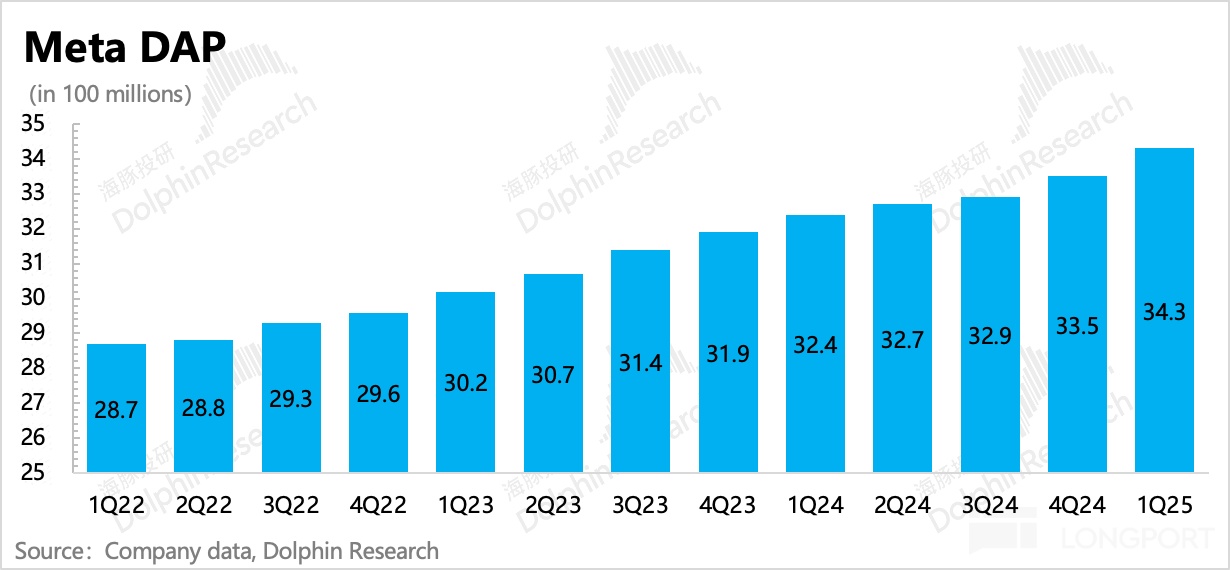

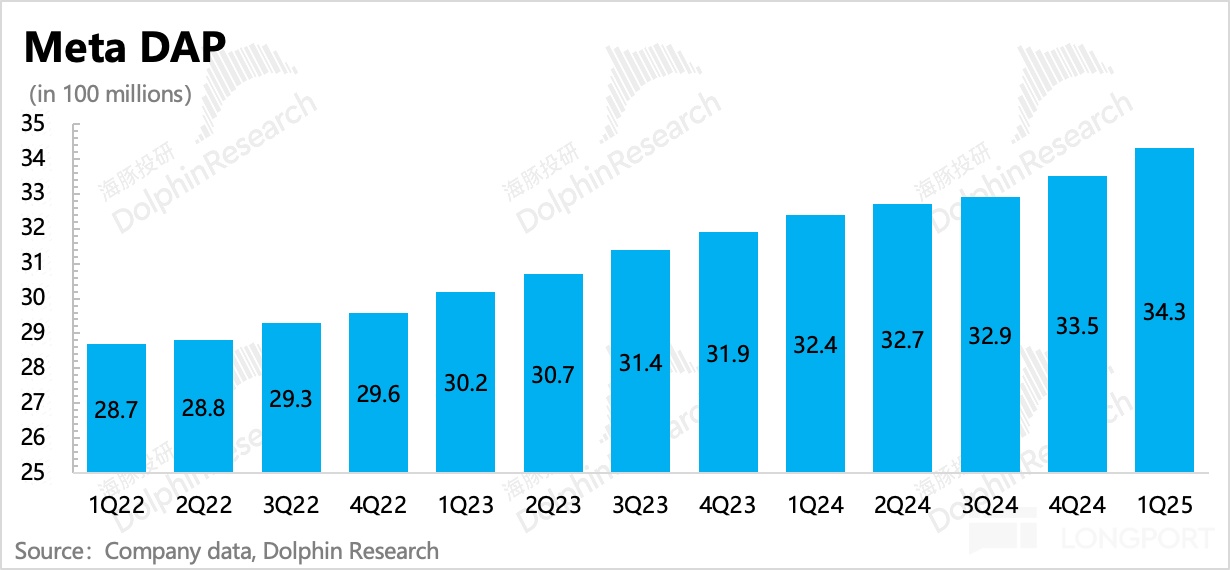

(1)一季度广告展示量增速继续放缓到 5%,但用户规模还在扩大(生态系总日活 DAP 同比增长 6%),这样测算下来平均单个用户展示量同比下滑 0.8%。这其中虽然有公司主动调节的因素,但也不排除,现有平台的广告加载率太高了,已经变相影响到了用户体验。以 Reels 为例,不少用户反映每天登陆一次都会看到 7-8 个贴片广告。

(2)由于从 2024 年 Q1 开始就不再披露 Facebook 主站以及生态系月活的情况,因为海豚君主要参考第三方平台(Sensor Tower)跟踪的用户时长数据来看趋势:

一季度综合广告单价的增速 10%,环比是自然放缓的。但唯一北美地区,单价增速反而在加快(Q1 为 14%,高于去年 Q4 的 12%)。而宏观环境,从近期披露的经济数据来看,趋势并非景气向上。因此主要可能就是 Meta 的竞争优势在 Q1 又得到了放大。

结合 Sensor Tower 数据,在 1 月的 TikTok ban 前后,Meta 旗下的 FB、IG 以及新平台 Threads,均有流量增长。尤其是早就老态龙钟的 Facebook,前后日活也净增了 75 万人,体现的就是用户寻找替代品的需求。

下图显示,Meta 系列的用户 app 用户时长的增速均有触底回暖。

广告主自然也会做类似的迁移动作,将广告预算从 TT 上挪到 Meta 系列,由此说明 Meta 的超预期收入,存在受益 TikTok 的部分。但反之,随着 TikTok 的禁令一再延期,部分广告主的短期预算可能也会回去一些。

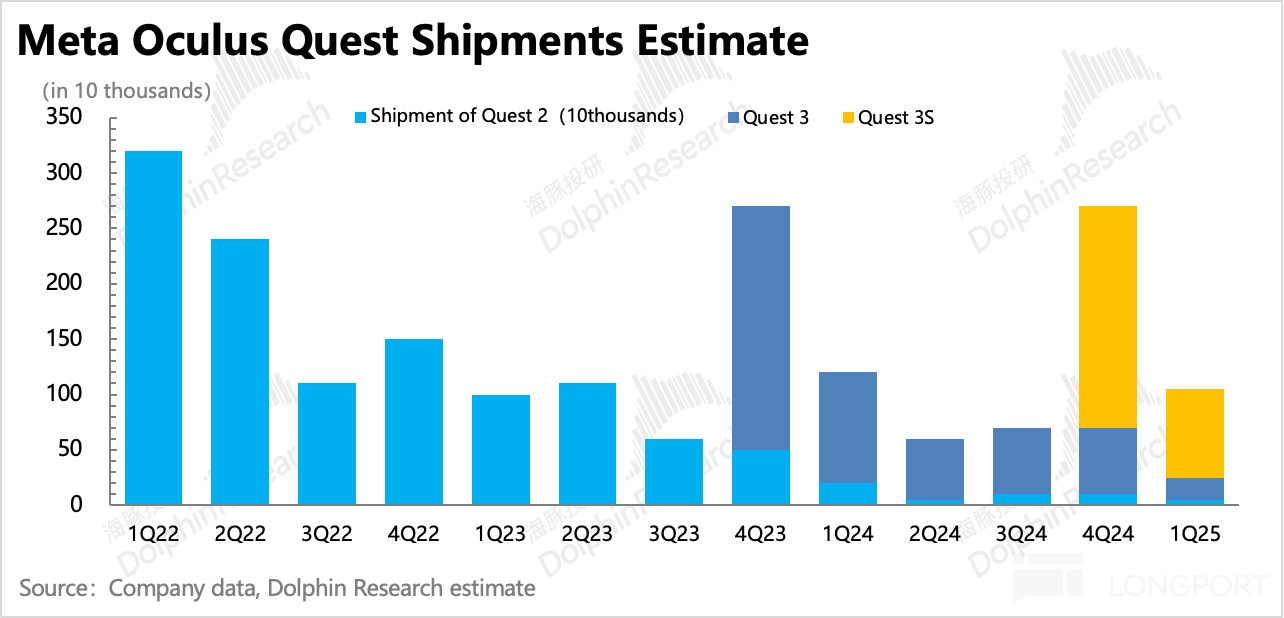

2. VR:冲高回落,淡季更淡

VR 业务没太多可讨论的,主要体现的是购物季 Quest 3S 热卖之后,市场需求淡季的特征。一季度收入 4.12 亿,同比下滑 6%,Quest 3S 在购物季的表现并未延续到一季度。

一季度 RL 业务的经营亏损加大,近期传言 Meta 有意继续优化 RL 实验室。照目前趋势,短中期要实现持续稳定盈利确实难于登天。在 VR 内容生态丰富起来之前,只有持续对相关团队优化,压缩投入,可能才会加速扭亏。

二、增长不确定承压下,会开启效率年 2.0 吗?

Q1 因服务器折旧延长,Q1 毛利率同比环比均有提高。尽管研发投入增加,但整体总运营支出在少了一笔法务费用后,同比增速只有 9.4% 小于收入增速,短期盈利能力提升。

管理层此次还下调了全年运营支出,区间下降了 10 亿,介于 1130 亿至 1180 亿区间。虽然 Q1 员工人数还净增加了近 2800 人,1 月宣布的裁员 5% 可能还在进行过程中,不够对冲新招聘的研发人数,但扎克伯格多次提及 AI 对内部研发工程师的未来替代趋势。

因此为了应对复杂的环境,缓解今年的利润增长压力(预计个位数增长或增长持平),海豚君猜测公司可能再次开启效率年战略,针对核心 AI 研发之外的团队做优化。

一季度资本开支达到 137 亿,Meta 此次将全年资本开支范围增加至 640-720 亿美元区间,相比此前提出的指引 600-650 亿,有明显增幅。

市场这次对巨头们高 Capex 的反应,正面解读居多:主要是当下复杂的环境,全部依赖自身增长风险较大,如果坚持对 AI 加大投入,恰恰说明巨头认可终端需求的旺盛。

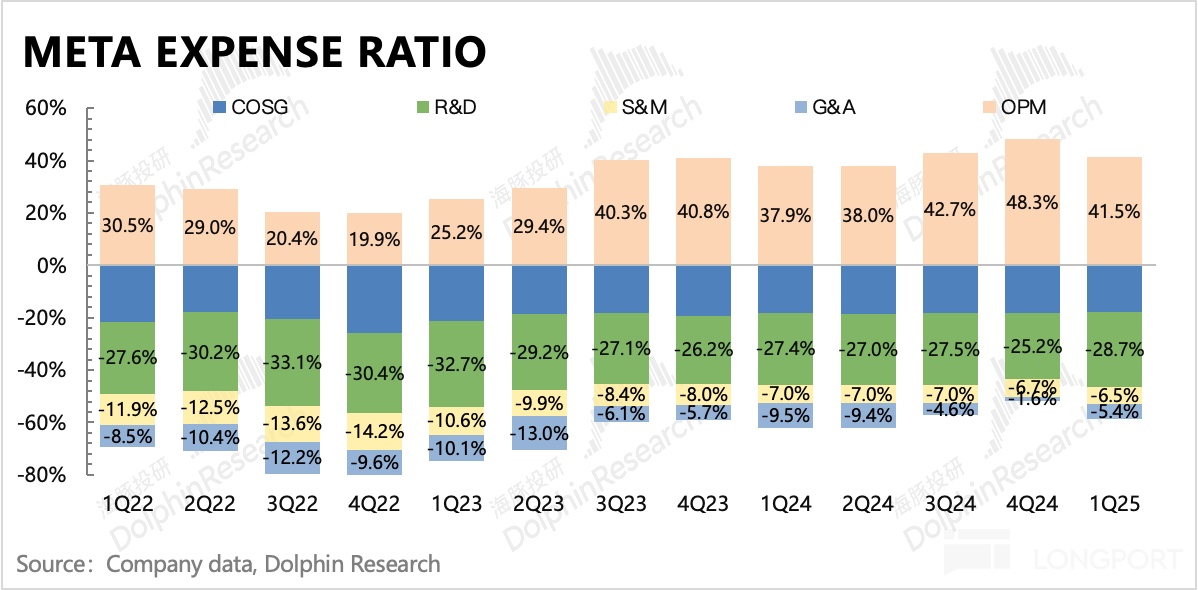

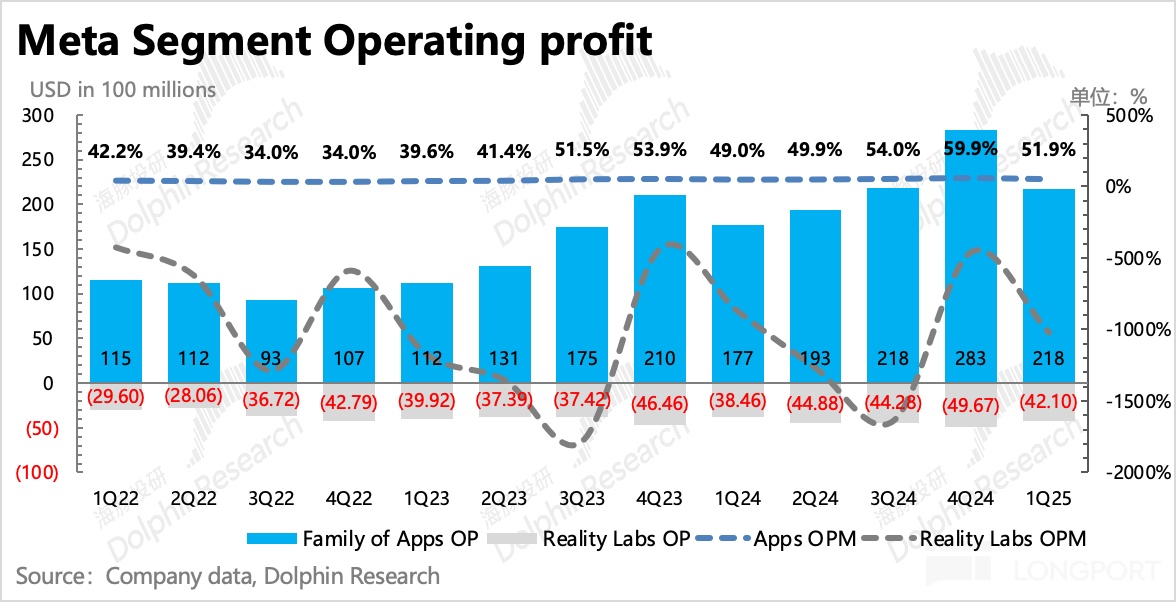

和上季度一样,短期看,Q1 经营利润率回落到 41.5%,但仍然高于去年 Q1 水平。今年初宣布裁员 5%、延长服务器折旧年限。

5% 的员工优化,显然是面对的传统广告部门和运营管理部门,以及基础代码开发人员。扎克伯格近期曾说,AI 有望替代近一半的基础工程师。但由于也在同时招考 AI 相关的科技开发人员,因此整体员工成本上,可能并不会将裁员的影响完全体现出来,甚至可能因为 AI 技术人才薪酬显著得高,对员工成本仍然有不小的拉动。

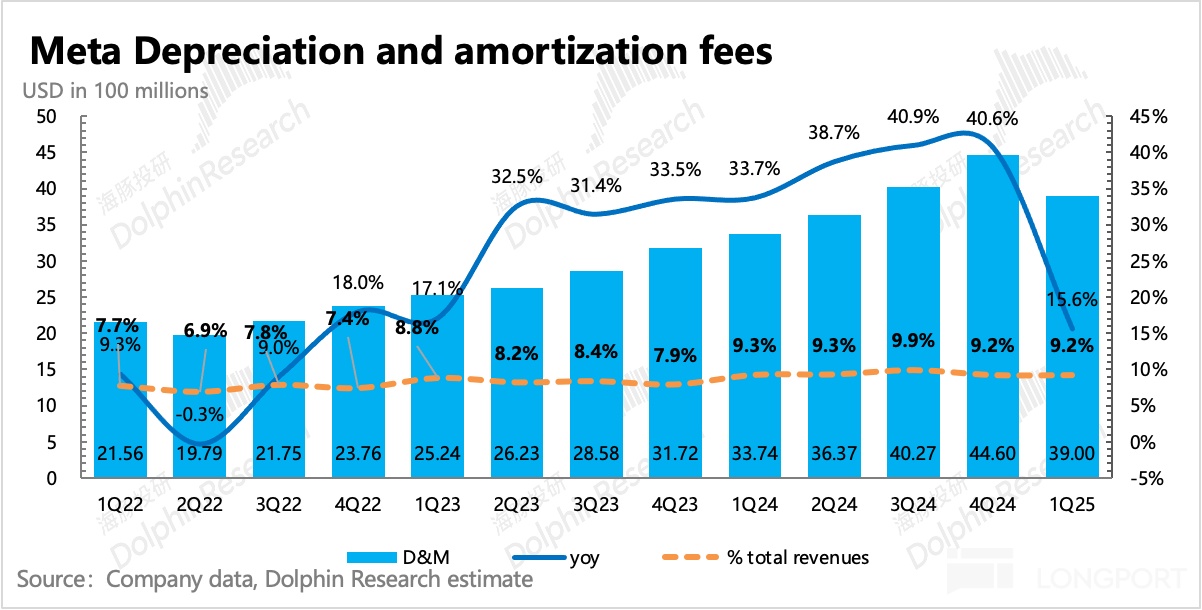

而延长折旧年限,也是上季度海豚君在点评中提到的一个预期,毕竟和微软、谷歌等 Mag 7 同行相比,Meta 的服务器折旧年限自 2022 年之后还未进行新一轮的延长。公司上季度宣布,从今年开始,Meta 整体服务器折旧的平均年限开始从 5 年延长至 5.5 年(折旧年限是 6 年)。折旧年限的调整预计会给今年 Opex 节省了 29 亿美元的开支。

当然以上增量费用主要体现在研发支出上,同比增速 21.8%,其他费用需要继续保持严格克制:一季度管理费用同比下滑 34%,去年主要是计提了一笔的法务费用使得基数较高,销售费用增速略微回升至 7.5%。

最终一季度 Meta 经营利润率 41.5%,按照广告、VR 两大业务细分来看,利润率提升还是主要靠广告。一如公司管理的预期,VR 的亏损同比仍有所扩大,要显著减亏,还需要更多的大单品爆卖。

但短期 VR 缺乏足够的内容生态和催化,拉硬件只能靠打性价比。或许换个思路,AI 眼镜或者 XR+AI 的结合等硬件新品类有望成为新的增长动力。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61