科隆股份2024年财报:营收增长但净利润持续亏损,精细化工领域能否扭转颓势?

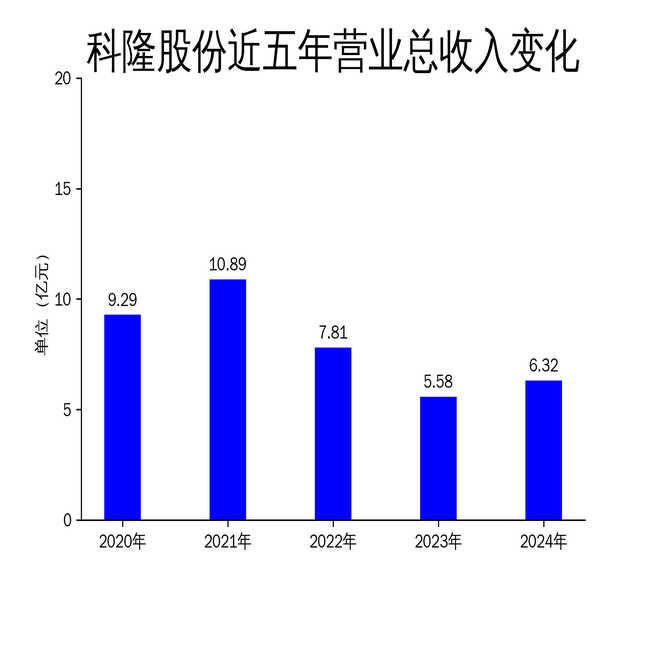

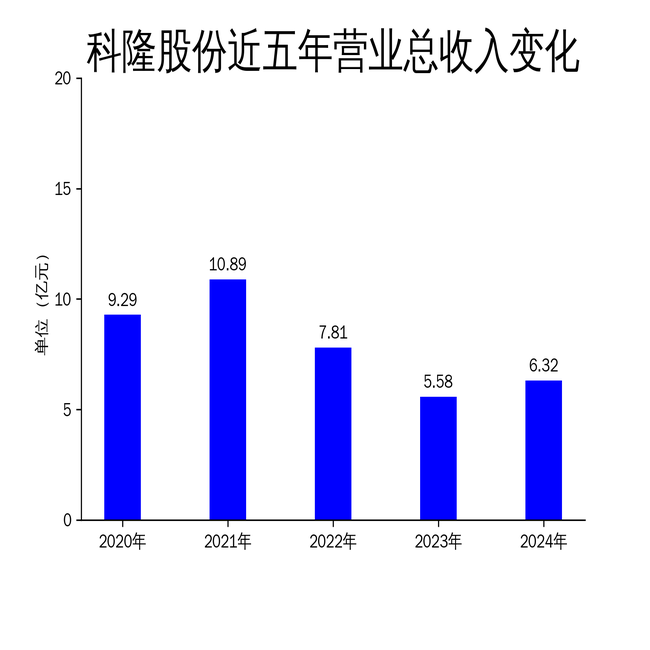

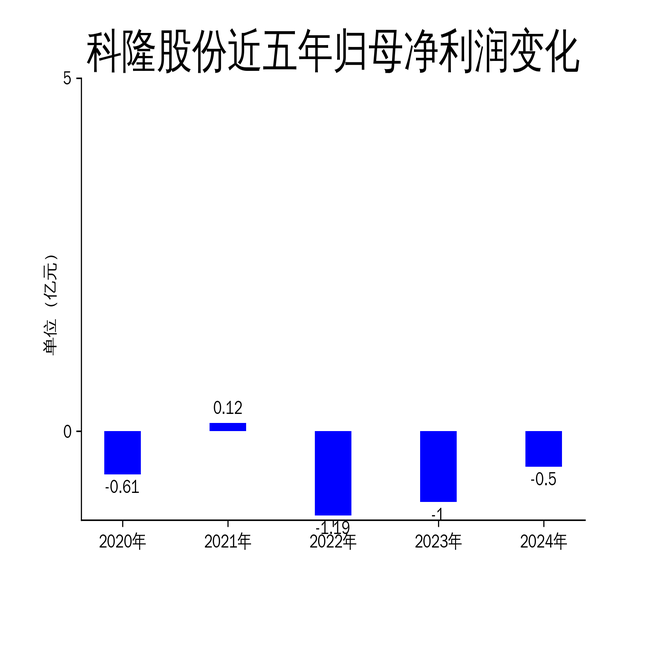

2025年5月6日,科隆股份发布了2024年年报。报告显示,公司2024年营业总收入为6.32亿元,同比增长13.21%,环比增长4.93%。然而,归属净利润为-5000万元,扣非净利润为-6904.23万元,尽管同比分别增长了50.28%和39.79%,但公司仍未能摆脱亏损的困境。科隆股份专注于精细化工领域,尽管在营收上有所增长,但盈利能力的持续疲软引发了市场的广泛关注。

营收增长背后的隐忧

科隆股份2024年营业总收入达到6.32亿元,同比增长13.21%,这是公司自2021年以来首次实现双位数的营收增长。然而,这一增长并未带来相应的利润改善。归属净利润和扣非净利润分别为-5000万元和-6904.23万元,虽然同比有所改善,但公司已经连续四年处于亏损状态。

从历史数据来看,科隆股份的营收波动较大。2021年公司营收曾达到10.89亿元,但随后两年大幅下滑,2022年和2023年分别降至7.81亿元和5.58亿元。2024年的营收增长虽然令人欣慰,但公司能否维持这一增长势头仍存在不确定性。尤其是在全球经济环境复杂多变的背景下,科隆股份的营收增长主要依赖于国内基建项目的订单,这种单一的收入来源可能在未来面临风险。

精细化工领域的投入与挑战

科隆股份在精细化工领域的投入不可谓不大。公司通过技术研发和产品创新,推出了UV光固化系列新产品,并在2024年实现了稳定销售。此外,公司还投资建设了年产5000吨石墨烯涂料项目,预计2025年投产,这一项目有望在重防腐领域带来新的增长点。

然而,精细化工行业的技术门槛较高,市场竞争激烈。尽管科隆股份在技术研发上取得了一定进展,但公司的盈利能力并未因此显著提升。报告期内,公司毛利润为5019.08万元,虽然同比增长40.26%,但毛利率仅为7.94%,远低于行业平均水平。这表明公司在成本控制和产品附加值提升方面仍有较大改进空间。

此外,科隆股份的出口业务虽然创下新高,但与欧莱雅、联合利华等国际巨头的合作并未带来显著的利润贡献。公司的主要产品聚羧酸系减水剂虽然在国内基建项目中广泛应用,但在国际市场上的竞争力仍然有限。未来,科隆股份需要在技术创新和市场拓展上加大投入,以提升其在全球市场的竞争力。

子公司管理与未来展望

科隆股份在2024年加强了对子公司的管理,进一步完善了管理体系,并优化了运作模式。公司全资子公司辽宁蓝恩氢能源环保科技有限公司通过技术转让获得了纳米氧化锌的生产技术,产品在饲料、陶瓷、塑料等领域得到了客户认可。此外,四川恒泽建材有限公司和盘锦科隆精细化工有限公司也在各自领域取得了稳步进展。

然而,子公司的业务拓展并未显著改善科隆股份的整体盈利能力。尽管公司在基建项目中中标多个项目,并成功入围中铁一局、中铁二局等框架采购,但这些订单的利润率较低,难以扭转公司的亏损局面。未来,科隆股份需要在子公司管理上进一步优化资源配置,提升各业务板块的协同效应,以实现整体盈利能力的提升。

总体来看,科隆股份在2024年虽然实现了营收增长,但净利润的持续亏损表明公司在盈利能力和成本控制上仍面临较大挑战。精细化工领域的投入虽然为公司带来了新的增长点,但市场竞争激烈,技术门槛高,公司需要在技术创新和市场拓展上加大力度。未来,科隆股份能否通过优化管理和提升产品附加值扭转颓势,仍有待观察。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61