科技平台疲软难掩增长锋芒!SoFi被指"下一个Robinhood"

SoFi Technologies在本周伊始又取得了超出预期的显著财报业绩,但该公司的股价最终却低于财报发布前的水平。投资者不买入该公司股票的借口不断增多,但却站不住脚。有外国分析师认为,SoFi依然值得看好,因为这家金融科技公司的估值远远低于其增长率。

作者:Stone Fox Capital

超出并上调预期

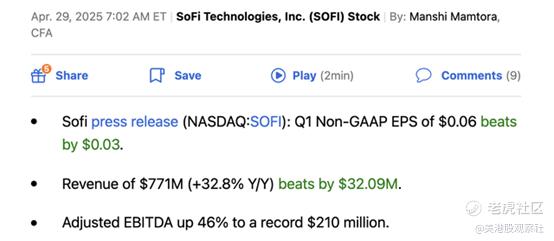

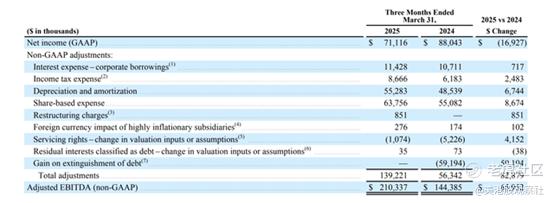

SoFi报告了又一个出色的季度财报,其2025年第一季度收入大幅超过一致预期,如下所示:

通常情况下,一家公司超出分析师预期并报告33%的增长,股市会非常青睐。然而,SoFi在最初交易中跳涨至14.51美元,但很快放弃了所有财报后的涨幅,最终在本周以12.70美元的价格收盘。

市场似乎不喜欢该公司按照美国通用会计准则(GAAP)计算的每股收益(EPS)0.06美元。尽管大多数小盘股和科技公司是根据调整后的利润进行估值的,但SoFi可能让投资者偏离了轨道,其关注重点在于GAAP EPS和调整后的EBITDA利润,而非报告真实的调整后利润。

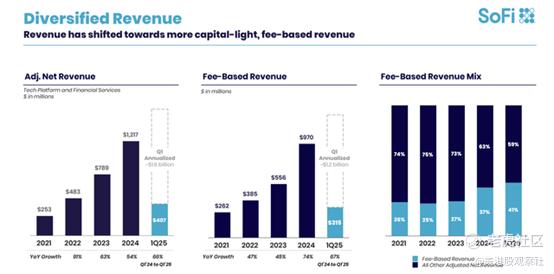

无论如何,由于金融服务部门的强劲增长,该公司业务仍在蓬勃发展。同样重要的是,基于费用的收入继续增长,在2025年第一季度达到总收入的41%,这使得SoFi对净利息收入及相关的信贷风险的依赖降低。

负面影响方面,科技平台的用户增长依旧乏力。SoFi的账户数量从第四季度开始减少了1000万,回落到1.58亿,与2024年第二季度持平。

科技平台最初是增长的主要驱动力,也是该股票引发兴奋的原因。SoFi早已不再依赖该平台,因为公司发现,实施新的金融服务是增长的驱动力,而不是等待银行合作伙伴采用该技术平台。

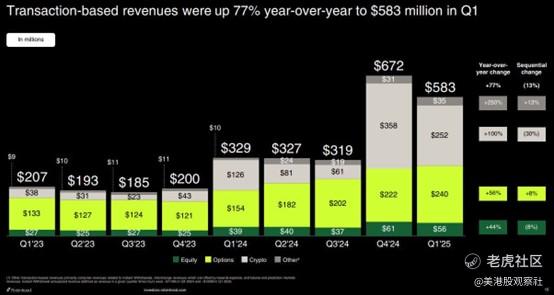

再次强调,这是投资者不喜欢该公司股票的另一个原因,而他们却忽视了令人难以置信的33%的增长。更大的增长驱动力正在重新回归加密货币领域,并拓展订阅服务——SoFi Plus。

SoFi似乎正准备在退出加密货币领域后重返该市场。该公司在2023年退出加密货币领域,原因是计划成立一家数字银行。据闻,这家金融科技公司已经发布了多个与加密货币相关的职位,如高级工程总监、高级工程经理和前端网络工程师等。

首席执行官Anthony Noto在CNBC上讨论了在货币监理署对监管政策的指导意见发生变化后,重返加密货币领域的计划。在2025年第一季度财报电话会议上,首席执行官进一步讨论了Invest类别的增长计划,这一次将更大规模地进军加密货币领域:

>“我们还提供对另类资产的投资渠道,包括私募股权、私人信贷、私人房地产、风险投资、长短仓对冲基金以及私人公司投资。我们不断丰富投资选择,如果一切按计划进行,到今年年底,我们将增加一级期权以及某些加密货币或区块链产品。鉴于监管环境的不断演变,我们看到了全面重返加密货币和区块链业务的机会。除了使会员能够投资加密货币外,我们还将在未来6到24个月内进入其他领域,但如果监管环境的变化允许,我们可能会通过收购或更早的方式实现这一目标。我们对加密货币和区块链业务的抱负,与现有SoFi业务一样广泛和深入,包括在借贷、投资、支付、储蓄以及第三方技术平台服务方面开发加密货币和区块链产品。”

Robinhood几年前开始提供加密货币交易服务,该公司最近在第四季度至第一季度期间的收入跃升至6.1亿美元,年化收入超过10亿美元。该公司依赖于加密货币和期权交易产生的收入,产生了420亿美元的市值,是同样规模的SoFi的三倍估值,而SoFi此前专注于贷款产品。

SoFi甚至不需要在加密货币领域复制Robinhood的成功,就能为股东创造价值。

未因加密货币受到估值

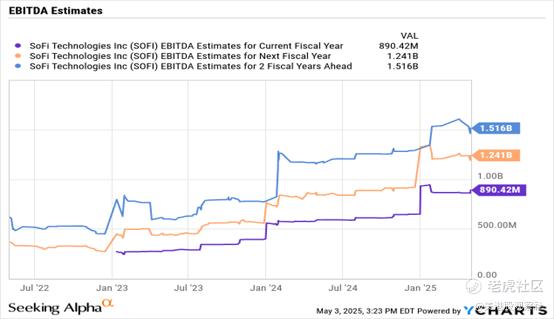

SoFi预计可持续实现25%的每股收益(EPS)增长,但该公司的股价仅为2026年调整后每股收益目标的11倍。根据2026年12.4亿美元的EBITDA目标,基于11.9亿股的流通股,该公司将产生超过1美元的每股收益。

Robinhood之所以能获得更高的估值,部分原因是其更高的GAAP EPS。在线经纪公司没有受到同样程度的摊销费用冲击,同时其收入水平略高,足以抵消类似的基于股票的薪酬(SBC)费用。

随着SoFi不断扩展规模,SBC和摊销费用对净利润的自然影响会变小,GAAP EPS也会随之飙升。投资者应根据调整后的利润对这家金融科技公司进行估值,这相当于2025年第一季度的调整后EBITDA为2.1亿美元。

尽管存在所有这些增长机会,SoFi的市值仅为140亿美元。分析师的一致预期是,该公司在2026年将产生12.4亿美元的调整后EBITDA,而该公司的股价仅为预期的11倍,尽管其上个季度的增长率为46%,分析师预计明年增长近40%。

通常,股票的交易价格是增长率的两倍,而加密货币和股票期权的机会进一步转向基于费用的收入,可能为估值倍数的扩张提供机会。如果SoFi的交易价格达到与Robinhood目前相当的20倍调整后EBITDA/利润水平,其股价几乎会翻倍。不过,分析师预计Robinhood的增长率将放缓,因为加密货币收入的提振效应已经显现。

该故事面临的最大风险是经济衰退,可能导致贷款违约大幅增加。即使在SoFi不面临贷款估值调整的情况下,由于对业绩疲软的担忧,该公司的股价也可能下跌。该公司继续努力增加基于费用的收入,以降低信贷风险,但当公司进一步扩展信用卡业务,并且始终专注于贷款发放时,这些风险无法消除。

总结

SoFi仍在全面发力。市场似乎迷失在低GAAP EPS以及科技平台未能增长的问题中,但投资故事是基于费用收入的扩展,同时在加密货币、期权和订阅服务领域存在机会。 $SoFi Technologies Inc.(SOFI)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61