重庆三峡银行2024年报:营收52.21亿元增速放缓,不良贷款升至29.45亿元

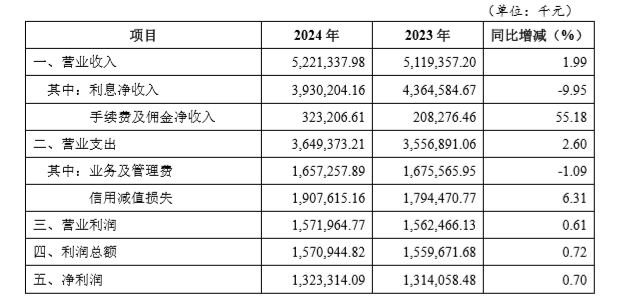

重庆三峡银行2024年年报显示,全年实现营业收入52.21亿元,同比微增1.99%;净利润13.23亿元,增幅0.70%。该行利息净收入下滑、不良贷款余额攀升、经营性现金流缺口扩大等,折射出区域性银行在利率市场化与资产质量承压下的经营挑战。

盈利动能减弱:息差收窄拖累利息净收入下降9.95%

作为区域性城商行,重庆三峡银行2024年利息净收入同比下降9.95%至39.30亿元,成为拖累营收增长的主因。在贷款市场报价利率(LPR)持续下行、存款定期化趋势加剧的背景下,该行净息差收窄压力凸显。尽管通过调整资产负债结构缓解部分压力,但生息资产收益率下行幅度仍超过计息负债成本降幅,导致利息收入空间持续压缩。

非利息收入表现成为微弱增长的关键支撑。年报数据显示,手续费及佣金净收入为3.23亿元,同比提升55.18%,该行在年报中解释,增长的主要原因是报告期内本行优化了全景平台补贴政策,全景平台手续费及佣金支出大幅下降。

盈利质量指标亦呈现分化。尽管成本收入比优化至31.74%,同比下降0.99百分点,但资产利润率(ROA)与资本利润率(ROE)分别降至0.41%和6.49%。这反映出在营收增长乏力的环境下,资本运用效率面临瓶颈。

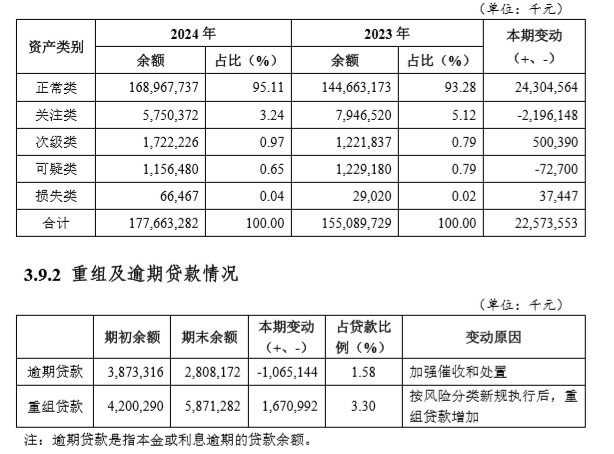

资产质量承压:不良贷款率升至1.66% 重组贷款激增40%

截至2024年末,重庆三峡银行不良贷款余额达29.45亿元,较年初增加4.65亿元;不良率攀升0.06个百分点至1.66%。按照五级分类标准,次级类贷款占比提高至0.88%,显示部分借款人还款能力出现实质性变化。尽管逾期90天以上贷款占比控制在1.58%,但重组贷款余额激增40%至58.71亿元,暴露出存量风险化解压力。

风险暴露集中在特定领域。结合监管处罚记录,该行城口支行、渝北支行曾因“贷前调查不尽职”“贷款三查不到位”被处罚,反映部分分支机构风控存在漏洞。尽管通过加大核销力度处置不良资产,但关注类贷款迁徙率仍达32.00%,预示未来不良生成压力尚未完全释放。

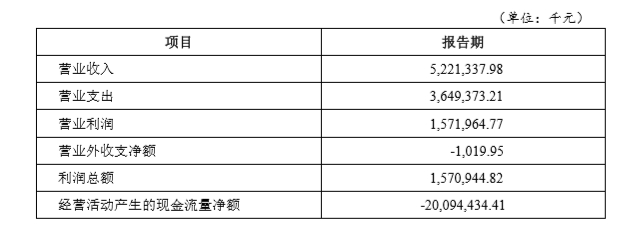

流动性管理遇考:经营性现金流缺口扩大至200.94亿元

流动性指标异动值得警惕。2024年该行经营活动产生的现金流量净额为-200.94亿元,而2023年这一数字为229.39亿元。

资本充足率边际承压。核心一级资本充足率、一级资本充足率、资本充足率分别为9.35%、10.57%、11.72%,虽满足监管要求,但较2023年末分别下降0.90、1.20、0.98个百分点。在资产规模达3360.55亿元的背景下,内生资本补充能力减弱与外源性融资渠道受限的矛盾逐渐显现。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)72.50

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61