天有为上市半月股价回落市值缩水:超五成收入绑现代汽车,家族控股下的绥化第一股能走多远

2025年4月24日,黑龙江天有为电子股份有限公司以93.5元/股的发行价登陆上交所主板,成为黑龙江绥化市首家A股上市公司。上市首日,其股价冲高至140元后回落至116元。截至5月8日收盘,其股价进一步回落,股价报98.51元,市值缩水至157.62亿元。这家以汽车仪表为主业的公司,尽管凭借“智改数转”战略实现了生产效率的显著提升,但超五成收入依赖现代汽车、实控人亲属扎堆持股、区域产业链支撑薄弱等问题,为其未来发展蒙上阴影。

客户依赖症:现代汽车贡献55.56%收入,单一化风险加剧

天有为的核心业务是汽车仪表及智能座舱产品,其营收高度依赖头部车企。2022年至2024年,公司向前五大客户销售占比均超过80%,其中现代汽车集团的收入贡献从53.03%攀升至55.56%。这种“绑定式”合作虽带来短期业绩增长——2024年公司营收达44.65亿元,净利润11.36亿元,但也将风险集中暴露。

现代汽车的订单变动对天有为的生存状况有着直接的影响。在 2024 年上半年,现代汽车为天有为贡献的营业收入占比近乎达到六成,而同一时期,比亚迪、长安等国内客户为天有为带来的份额连一成的水平都未达到。倘若现代汽车调整其供应链策略,或者遭遇市场波动的情况,天有为的业绩极有可能出现大幅度的下滑。另外,现代汽车近年来在中国市场的份额处于持续缩减状态,像第十一代索纳塔、途胜 L 等作为其 2024 年的主力车型,销量方面并没有突出表现,这无疑让天有为所面临的订单情况更加不稳定。

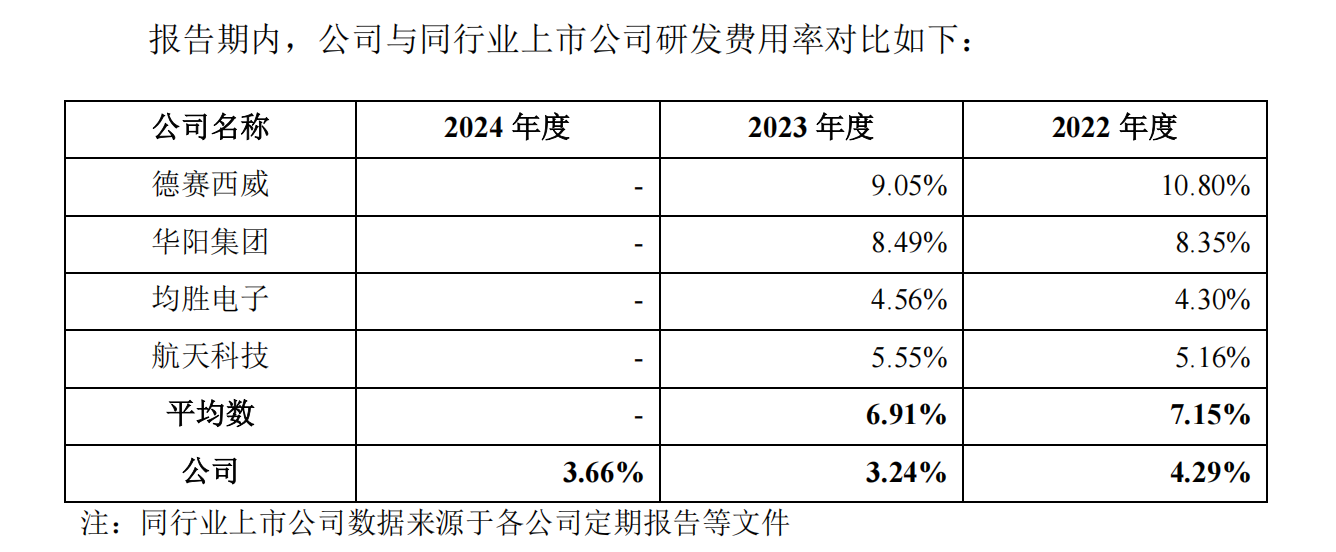

尽管公司试图拓展智能座舱等新业务,根据招股书显示,公司2024年度研发费用率为3.66%,2023年度研发费用率为3.24%,低于德赛西威、华阳集团、均胜电子、航天科技等企业,也低于行业平均数。公司若无法在智能化赛道建立差异化优势,将难以摆脱对单一客户的依赖。

家族化治理隐忧:亲属扎堆任职,实控人及其配偶掌握绝大多数决策权

天有为的股权结构展现出极为明显的家族化特征。公司的实际控制人王文博和吕冬芳夫妇,直接持有公司绝大部分股份,并且还通过三家员工持股平台间接掌控着一定比例的表决权,两者相加,夫妇二人几乎掌控了公司全部的决策权。

此外,王文博的七位姐姐及其他亲属也通过间接持股的方式成为了公司股东。这些亲属中,像王佩艳、吕新原等部分人员还在公司担任着后勤、生产、销售等基层管理职务,公司在股权结构和人员任职上呈现出浓厚的家族化色彩。

这种“家族式”治理模式引发内控隐患。上市委曾质疑公司社保公积金缴纳比例低于同行:2024年,近半数员工未足额缴纳社保,部分基层岗位甚至未签订劳动合同。尽管公司宣称“已建立现代企业制度”,但其管理架构仍以家族成员为核心。例如,王文博的五姐王佩华、七姐夫葛树宏等亲属虽未直接持股,但通过员工持股平台间接分享股权收益。这种治理结构可能导致决策效率低下、人才引进受阻,尤其在智能座舱等需要前沿技术投入的领域,家族化管理或成为掣肘。

区域产业桎梏:绥化产业链配套薄弱,集群效应尚未形成

作为承载绥化经济发展厚望的 “绥化第一股”,天有为肩负着引领区域产业升级的重任。当地政府以天有为产业园为核心,规划打造汽车仪表产业集群,然而园区的发展现状却不尽如人意。截至目前,园区内规模以上企业屈指可数,核心配套商天晶光电的产能与天有为庞大的生产需求相比,差距悬殊。

供应链方面的缺陷,显著增加了天有为的生产成本。尽管公司的智能工厂大幅提升了生产效率,但关键零部件严重依赖长三角、珠三角地区供应,高额的物流成本给企业运营带来压力。同时,绥化当地高端技术人才匮乏,天有为研发团队规模较小,核心成员多来自周边城市,人才队伍的稳定性面临考验。

天有为上市首日,多家机构选择抛售股票,反映出投资者对其未来发展潜力存在担忧。虽然天有为募集了大量资金用于工厂扩建和研发中心建设,但在区域产业链不完善的情况下,产业集群的建设前景充满不确定性。

天有为的上市,既是区域经济寻求突破的典型案例,也是家族企业转型发展的关键节点。未来,公司能否摆脱对单一客户的依赖、完善内部治理、带动区域产业链发展,将成为决定其在资本市场能否站稳脚跟的关键因素。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61