大跌的芯片,暴涨的军工,追哪个好?

今天,科技板块走势分化。

军工板块依然很强势,即使早盘一度下跌,但很快回勇。

而其他科技股,大部分处在回调状态,引发回调的导火索,是半导体公司的业绩。

5月8日晚间,国内两大晶圆代工巨头中芯国际、华虹公司披露2025年一季报,业绩和指引都不太符合市场预期。

同时,曝出国家集成电路产业投资基金(大基金)通过全资孙公司鑫芯香港分别减持6597.72万股、633.3万股,叠加中国国有企业结构调整基金二期对华虹公司1237.96万股的减持。

今年的行情,大概率会是震荡走势为主,如果能够做好波段,收益率相信不会差。

现在,摆在大家面前的,有大跌的半导体,也有暴涨的军工,既然要做波段,那是该抄底半导体,还是追高军工呢?

01

分化

首先,看看今天主要科技公司的表现。

最火热的,当然是军工,继续有涨停现象。

至于原因,大家都很清楚了,只要外面那两个国家还在战争状态,军工就可以一直有催化,加上目前概念主题比较匮乏,资金也没有太多选择,军工赚钱效应继续好的话,自然会有资金抱着不放。

目前,军工板块还在持续扩散中,更多的细分板块和公司会被挖掘出来,继续有股票出现涨停可能性还是很高的。

至于下跌方面,当中必提的,是中芯国际。

一季度公司营收163.01亿(市场预期165到170亿),同比增长29.4%,归母净利润13.56亿(市场预期14亿到14.5亿),同比增长166.5%,毛利率22.5%,大致持平,产能利用率上升至89.6%,环比增长4.1个百分点。

这么看,中芯国际一季度整体业绩,确实低于市场预期。

指引方面,二季度毛利率指引18%-20%,营收指引环比下降4%-6%,按现在这个增长速度2025年中芯国际的归母净利润有望达60亿到62亿,同样低于市场预期。

一季度中,中芯国际8英寸营收占比增加,ASP下降,说明中芯国际后续毛利率将会继续下滑。同时,折旧摊销提升一定程度影响了净利率。

中芯国际联合CEO赵海军在业绩会上表示,由于工厂生产性波动,今年一季度后半期平均销售单价下降,导致收入未能达到业绩预期,这一影响将会延续到二季度。至于第三季度之后,由于关税对宏观影响无法判断,能见度不高。

华虹公司的情况要更差一些,一季度营收39.13亿元,同比增长18.66%,但净利润仅2276.33万元,同比暴跌89.73%。

如此看来,半导体公司的下跌,确实没什么可说的。

除了科技板块,一些传统的价值板块,走势也有点意外。

像银行股,建设银行股价甚至创出历史新高,这代表了另外一种选择,那就是求稳的资金,既不敢追高军工股,但也不愿意承受其他科技股回撤风险的,选择了略显无聊,但常规的避险方向--银行股。

值得一提的,作为避险首选的黄金,却有点出乎意料的走弱,似乎和上面提到的避险选择有出入,合理的解释,可能是黄金价格涨得太高的缘故吧。

02

逢低吸纳,还是高位跑路?

客观地说,军工这一次爆发,有点意外,因为能够准确预测印巴打仗的投资者,应该是少之又少。但强势的表现,还是不断吸引资金进入,后面排队的投资者,还很多。

因为资金疯狂涌入,暂时还很难断定军工的走势会不会结束,即使有的公司股价已经走妖。

事实上,军工属于不太容易说清楚的板块,因为投行、券商、机构一直都有看好的观点,也给出了很多令人信服的理由,比如国际冲突增多,大国军事摩擦风险增加,国家安全、防战备战的重要性,以及军民技术融合加快等等,但军工的表现并没有特别亮眼,跑输大市也时有发生。

当中的bug,可能在于利润端,比如军工的订单来自政府,想赚政府的钱,不是件容易的事,资本市场又是在商言商,一门生意即使说得很好,最后还是得看利润、自由现金这些核心的东西。

所以,这一次虽然军工炒得很热,天天10cm、20cm,投资者也是很亢奋,但本质上还是海外的突发战争导致的情绪化交易,真要说日后能兑现多少利润,其实是个未知数。

追高军工股,当然可能赚大钱,但要清楚,情绪化交易越到高处,越难持续,随时来一个大跌,是完全不奇怪的。

而且,战争的进展谁也无法预料,万一两国说不打了,或者屈服于外部压力而选择停战谈判,那军工股持续上涨的动力,会随之消失。

这类投资,何时开始固然重要,但何时结束更加重要。不管账面上赚到多少,只有变现后,才是真正落到自己口袋的钱。

所以,已经收获利润的投资者,适当时候要考虑落袋为安,而还着急上车的投资者,即使买入后继续大涨,也需要注意当中的风险,适当时候及时变现。

至于其他科技公司,如中芯国际这类,要清楚的是,目前的环境,影响其股价的因素非常多。

大国关系的变化、博弈程度会影响它,国内的政策会影响它,国外的政策也会影响它,行业变化影响它,它自身的基本面变化、研发进度、业绩表现,都会影响它,对它的股价走势做出预测,并不是一件容易的事。

具体要看,某个时候,市场在具体计价哪个因素的变化。

今天股价的下跌,有业绩层面的不及预期,也有大基金的减持,属于基本面和流动性都有利空。

不过,也不需要太过悲观。因为估值上,中芯国际港股的PB是2,A股是4.5。作为对比,台积电的PB是6,联电是1.44。

以定价逻辑相对靠近的港股为例,中芯国际处在台积电和联电之间,且偏离台积电较远,离联电较近,很难说它不合理。而A股的定价虽然看起来有点贵,但考虑到A股独有的定价逻辑,也很难说它不合理。

因此,对于中芯国际,以及和中芯国际有类似逻辑的公司,后续比较合理的看法,应该是股价计价完短期利空因素后,会进入修复状态。

从以往的经验看,计价的时间不会太长,大概也就是几个交易日。当然,如果有新的利空因素,如周末瑞士谈判时掀桌子,那是另外一回事。

所以,对科技自主可控有信仰的投资者,这一次砸下来,很可能会砸出一个短期的抄底机会,可以跟进一下股价相关标的下周的表现,最好当然是在企稳甚至反弹信号时在介入。

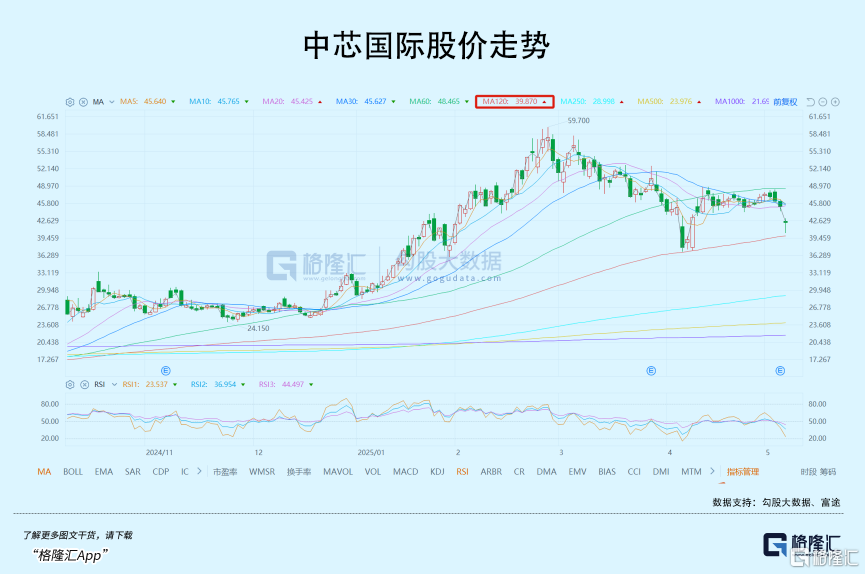

如果需要一些技术指标,可以参考MA 120,4月份跌到这条线有反弹,今天的低位已经触及到这个线,如果后面几个交易日没有跌破这条线,技术层面可以认为是短期的触底信号。

03

结语

如本文开头所说,我们对于今年股市的整体走势,包括A、港、美,大概率会维持震荡走势。

简单地说,今年的机会,是跌出来的,今年的风险,是涨上去的。

对于港A,即使有大的利空,上头的资金也会起到托底作用,这个大家已经见识过,而对于海外股市,虽然没有什么“上头”托底,但人家高度市场化的交易,大量优质的公司,以及汇聚全球资金的能力,本身就是最好的托底。

在上个月关税突袭,全球股市都大跌的时候,人心惶惶,悲观气氛弥漫。但谁也想不到,仅仅过去一个月,指数、包括不少受关税问题影响的个股,都已经成功修复到4月2号前的位置。

因此,做好波段交易,可以成为今年全年的投资策略,也可能是最简单最轻松的投资策略。

如果懒得去挖各种新兴题材,也不想每天被热点牵着鼻子走,那就可以考虑跟踪那些已经被市场证明的好公司,那些有中长期增长逻辑支撑的公司,那些基本面很稳健的公司,在它们大跌的时候,考虑做短线的抄底,当股价上涨比较大的时候,考虑做适当的止盈。

四个字概括完:高抛低吸。

回到国内股市,未来仍然存在很多不确定性,但结构性的投资机会不但不会减少,反而有增加的可能。

这种结构性机会,来自一个简单的逻辑,那就是由于全球政经局势的大变,国内在消费占GDP比例上,科技的自主可控上,会有加速的表现。

用更容易理解的话来说,无非就两点:

第一点,是自己卖的东西,别人买少了,自己购买就必然会增加,否则后果很严重;

第二点,是自己想买别人的东西,别人不愿意卖给你,那你就只能自己想办法生产,即使一开始性能不是那么的好,但总好过没有,否则,后果也会很严重。

循着这两点去做投资,大概率是可以收获不错盈利的。

具体的方向,国内消费和科技自主,是无论哪个投资者,都绕不开的。(全文完)

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.91

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61