旭辉控股(00884.HK)境外债务重组的深度剖析:转股选项的长期价值与复苏逻辑

在房地产行业仍然处于深度调整周期的当下,旭辉控股始终是少数坚守阵地的“战士”,公司积极推进境外债务重组,如今也迎来了新的曙光。

5月7日,旭辉控股集团(00884.HK)发布公告,宣布其境外债务重组工作取得新进展。公司将于6月3日在香港年利达律师事务所办事处召开债权人会议,审议债务重组计划;同步启动永续证券及可换股债券同意征求程序,推进受托人变更及法律管辖调整,以纳入重组框架。计划债权人需在指定截止期前提交投票文件,完成表决流程。

此前,旭辉在去年9月、10月以及今年3月先后发布了重组支持协议公告及修订条款公告。随着旭辉与境外债权人保持积极沟通,目前该重组方案已获得近90%的支持率,这充分体现了债权人对旭辉长期价值的信心,换句话说,方案通过已经没有阻碍。

旭辉重组方案包含多个选项,涵盖了短年期票据、短年期贷款、中年期票据+强制可转债、长年期票据、中年期票据、中年期贷款、美元计价长年期贷款以及人民币计价长年期贷款等多种形式。

从方案细节来看,旭辉的这份境外债务重组方案透露出的坚韧与巧思。与其将它视为一场债务危机的“救火行动”,不如说这是旭辉管理层为未来行业发展精心布局的一场“战略突围”。聚焦到方案给到的债权人的几个选项来看,笔者也愈发确信:转股选项(2A/2B)不仅是债权人当下最优解,更是一场对旭辉长期价值的深度押注。

1、最值得关注的转股选项:债务清偿与价值增值的平衡

在笔者看来,这份债务重组方案中,最值得关注的是其中一项将债权人利益与公司未来发展深度绑定的债转股设计。

具体来看,选项2A为90%旧债规模转换为4年期零息强制可转债,期间持有人可随时无限额自愿转股;2B选项为60%旧债规模的上述4年期零息强制可转债,以及30%的新中期票据,票据年期为4.5年,票息为2.75%。选择选项2A或2B的债权人将按比例共享3500万美元头部现金,自重组生效日一年内分3期支付。

从债权人视角来看,这种转股权的潜在回报率值得期待,最后的现金回收率上限更高。旭辉的估值目前处于底部,随着行业复苏,其转股价值将具备巨大的增值空间。对股东而言,也是大利好,公司股本得以进一步增厚,重组为股东创造了价值。这种“转股权”实际上是对旭辉未来价值增长的“期权化”表达。

从深层逻辑来看,转股权的引入将债权人的角色从“债权人”转变为“战略合伙人”。当债权人选择转股时,他们不再仅仅是追求本金安全的“守成者”,而是成为旭辉未来价值创造的“共同守护者”,一同享受潜在的股权增值收益。它跳出了传统债务重组中单纯的“时间换空间”思路,为债权人提供了一个短期让步换取长期价值增长的机会。

2、押注“转股”选择,一场短期妥协与长期红利的双向奔赴

站在当下来看,旭辉提出的转股选项展现出具有吸引力的未来前景,也为债权人提供了一个明智且具有战略眼光的选择。

从行业周期的宏观视角来看,2025年将是房地产市场政策宽松与需求复苏的共振节点,有望为房企带来新的机遇。旭辉截至2024年末的总土储面积达到2900万平方米,总未售货值超2500亿元,其中一二线城市占比达81%。这种深耕优势将使其在市场回暖时率先突围,并获得相应收益。同时,持有型物业的重估增值也将进一步夯实其资产价值,带动估值修复。

考虑到“转股”选项锚定的是股票,相较于留债而言,其在二级市场上能够更便捷地进行交易和变现,这为债权人提供了一条灵活的退出通道。不论是市场复苏带来的行业和公司估值修复,都有望为债权人的资产增值带来积极的预期。

更值得关注的是,转股选择有望触发旭辉的资本结构正循环。当债权人转股后,旭辉的负债率将显著下降,同时削债的部分预计都会逐步增厚公司净资产。此消彼长之下,旭辉的净负债率也将快速回归健康水平,帮助公司早日恢复正常经营。

近日,金融监管总局明确表示将加快出台一系列与房地产发展新模式相适配的融资制度。这些配套融资制度有望为房地产新发展模式提供有力支持,助力积极化债的房企破局发展难题,重启业务增长。而旭辉在资本结构优化后,有望更好地抓住这一机遇,实现业务增长和估值提升。

可见,这种“资本结构优化-业务增长-估值提升”的正向循环,也正是转股选项真正的价值所在。在这一过程中,债权人转股并非是对债权人权益的简单稀释,而是保留了股东价值,这也意味着,后续其仍然能够从公司的长期发展中获益,分享公司业绩增长带来的红利和股权增值收益。

3、“三重安全垫”视角下,旭辉破解债务困局的底气何在?

当下来看,如若深入了解旭辉的资产结构和经营情况,不难看到,这家企业在行业寒冬中构建了三重安全垫,而这也是支撑其债务重组方案可行性的核心逻辑,以及看好其未来价值成长的关键所在。

第一重安全垫是其净资产基础。

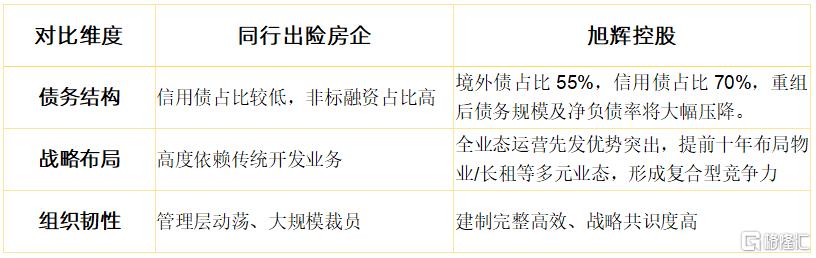

截至2024年末,旭辉净资产仍超五百亿,这在出险房企中已是稀缺优势。按照行业内已经成功的案例,重组后净资产规模还将进一步提升。此外,截至2024年末,旭辉境外债占有息负债比约55%。相信在境外重组完成后,公司整体杠杆规模也将大幅下降,流动性压力显著缓解,资本结构也将持续迎来改善。

第二重安全垫则是其良好的交付能力和组织韧性。

在行业普遍陷入交付危机的背景下,旭辉过去三年实现27万套新房高品质交付,交付率95%,位列行业前列。这种良好的“交付口碑”是旭辉赢得市场信心的坚实基础。同时,旭辉在行业人才流失潮中,凭借全业态布局的优势,通过一系列措施保留核心人才,确保组织体系的完整性,为未来的持续发展保存了“火种”。

此外,旭辉的第三重安全垫则源自于多元业务的持续增长。

旭辉的物业服务、长租公寓以及商业等多元业务已形成稳定的现金流矩阵。2024年,物业服务板块实现营业收入68.4亿元,净利润4.8亿元;长租公寓板块凭借11.2万间累计开业房源与13万间管理规模,在行业内占据领先地位;持有物业板块实现近17.6亿元收入,同比增长10.4%。

总的来看,深厚的运营能力和多元化的业务布局,使得旭辉在境外债务重组后将具备强大的内生增长动力。能够更好地应对市场变化和行业周期波动,实现业务的协同发展和价值最大化。

4、旭辉的独特韧性:差异化优势重塑复苏及长期价值增长逻辑

站在行业视角来看,旭辉在本轮行业低谷期表现出了与其他陷入困境的同行截然不同的强大生存韧性,这也是支撑其后续业绩复苏以及重启发展的关键。

其一,财务底盘相较于出险同行更扎实。旭辉的有息负债处于出险房企中的低位水平,债务结构优于同行。重组后,负债规模有望进一步压降,净负债率有望回归健康区间。此外,旭辉在过去三年的交付压力下,累计交付27万套房屋,交付率高达95%,后续交付压力趋缓,资金流出得以改善。

其二,战略布局更深远。旭辉的战略布局体现了其对行业趋势的深刻理解和前瞻性思考。公司提前十年布局了物业、长租公寓和商业运营等多元业态,形成了全业态先发优势。多元的业态不仅分散了单一开发业务的风险,同时也为旭辉带来了持续的收入来源,进一步增厚了其经营的安全垫,并带来了未来发展更大的想象空间。

其三,组织韧性强。旭辉在不景气的外部环境中仍保持了稳定的组织结构,核心管理层留存率高,建制完整高效。公司依托多元业态维持了匹配重启发展的专业团队规模,为战略落地提供了坚实的人才保障。

从长远来看,这些优势不仅帮助旭辉在行业寒冬中顽强支撑,更为其未来的持续发展奠定了坚实基础。通过修复资产负债表、强化交付信用、深化战略布局、提升转型执行力以及保持组织韧性,旭辉有望在一众出险房企中持续脱颖而出,率先完成“重生”。

5、结语

当站在债权人角度重新审视这份境外债务重组方案时,不难发现其中的转股选项的长期价值。它不仅是简单的债务清偿工具,更是一场对旭辉未来战略转型的深度参与。从行业复苏的宏观周期,到估值重构的逻辑,再到旭辉自身三重安全垫的微观支撑,每一个维度都指向同一个结论:选择转股,就是选择与行业中最坚韧的民营房企共同穿越周期。对于那些看好重组后潜在增值收益的债权人来说,这或许正是押注中国地产行业新周期的最佳入口。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.67

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61