“国补” 撑门面,京东又能扬眉吐气了?

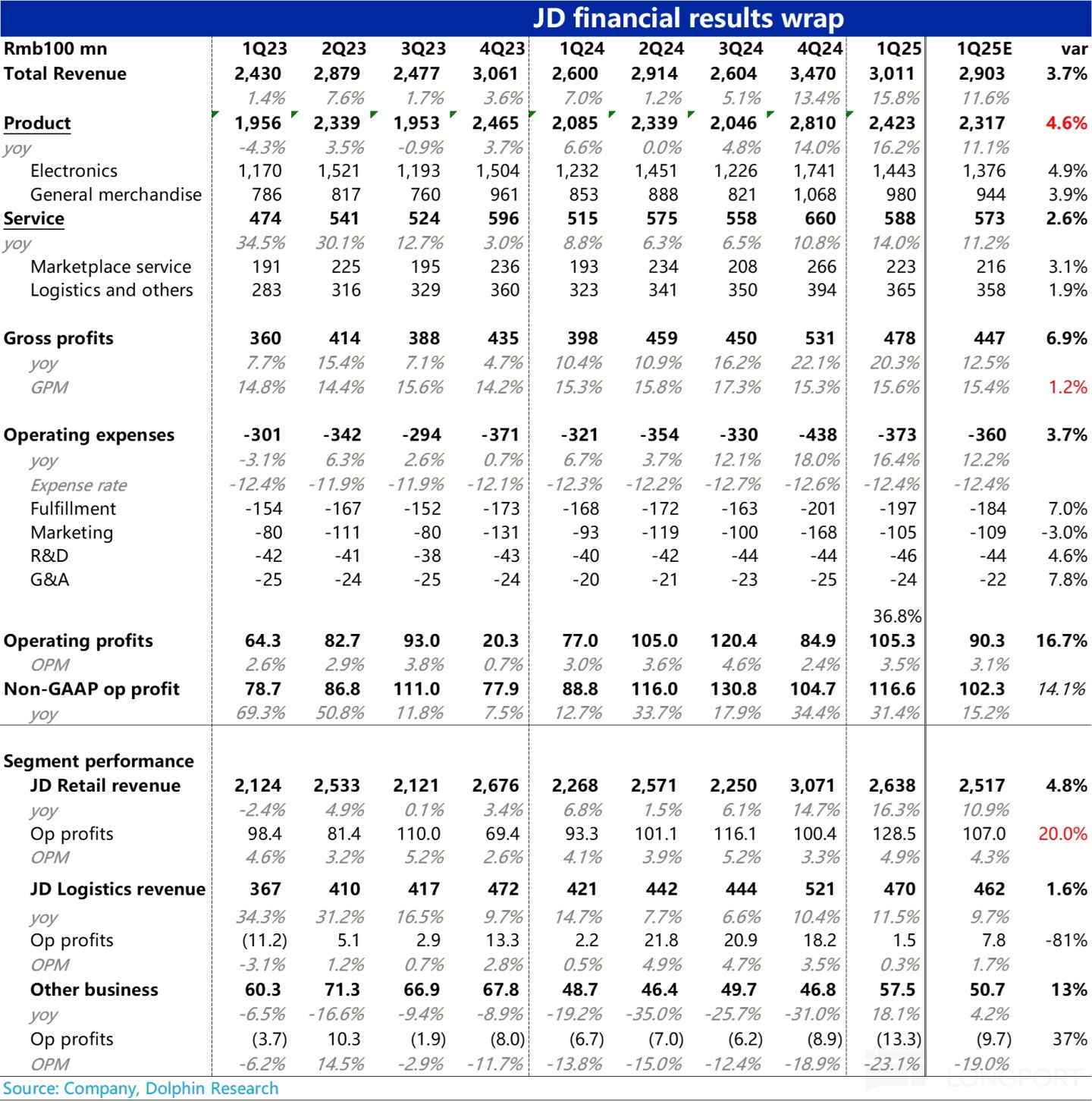

北京时间 5 月 13 日晚美股盘前,$京东(JD.US) 公布了 2025 年一季度财报。乍一看,还挺不错,但实际真有那么惊艳?先看快速过一下数:1、$京东-SW(09618.HK) 16% 的总收入增长、31% 的调整后经营利润增长——在乱战的电商平台中,算得上是非常漂亮的深蹲起跳了。

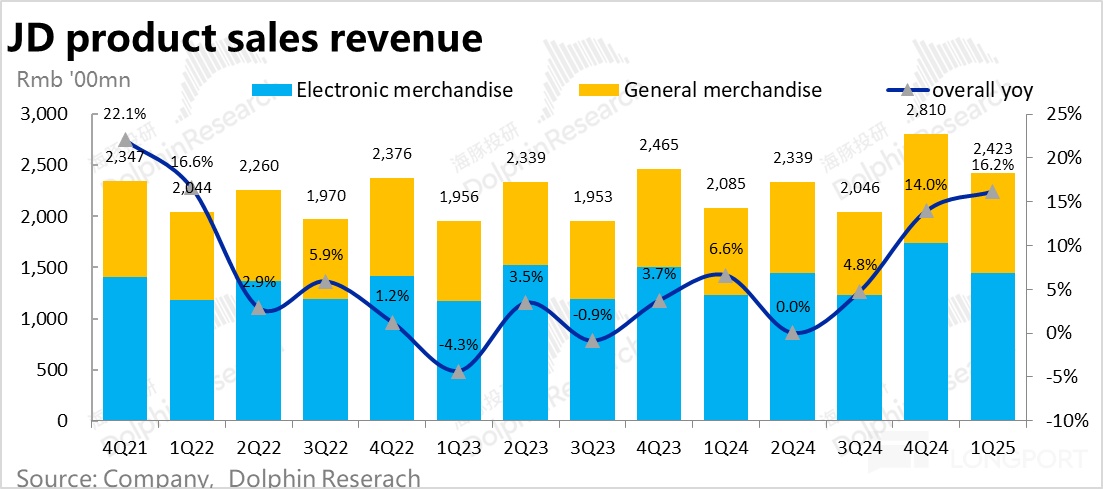

2. 分类来看,驱动收入增长的关键是自营通电产品——收入占比接近 50% 的自营通电产品增速飙到了 17%,而且由于通电销售带来利润,这么高的通电增长,利润自然 “加量” 释放。

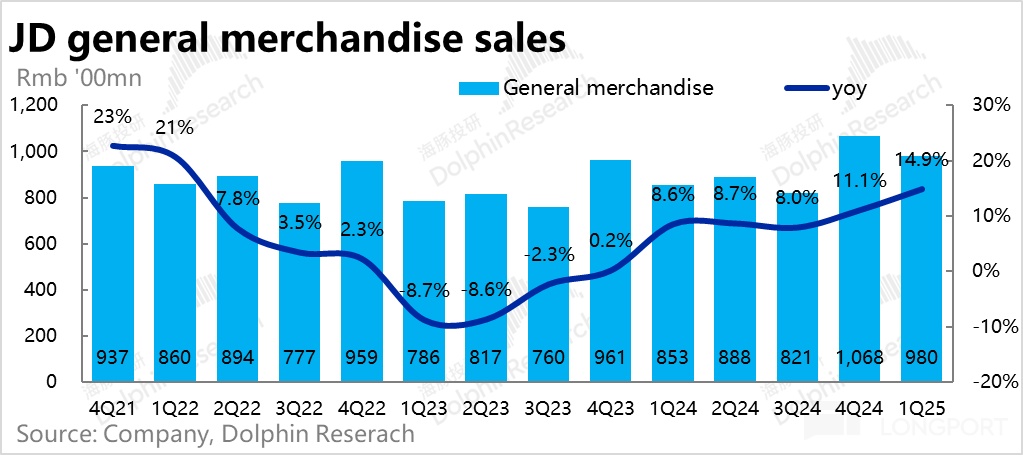

且通电自营的流量也带来了自营一般商品(超市品类为主)的增速回升,一季度同比达到了 15%,也是一个不错的成绩单。

3. 在通电产品的流通带动下,轻资产性收入——广告(含自营商品的广告、3P 商品广告与佣金)同比同样加速增长到了 16%。

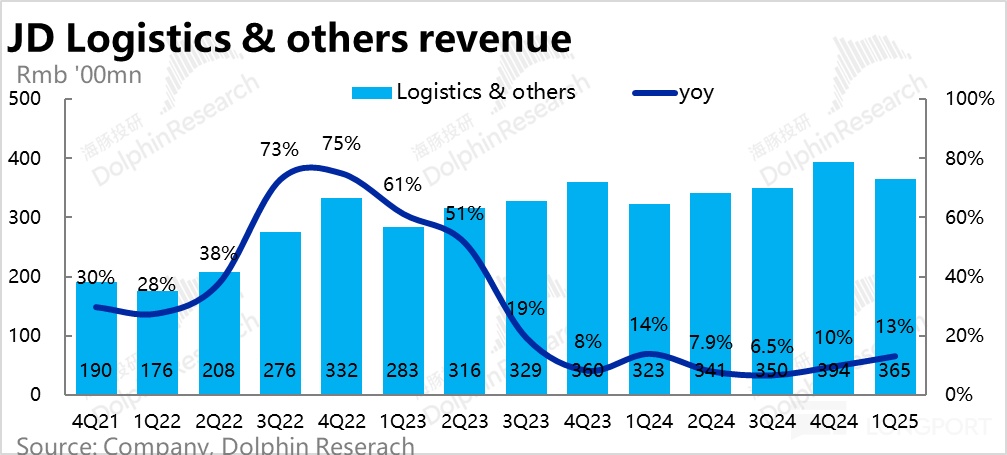

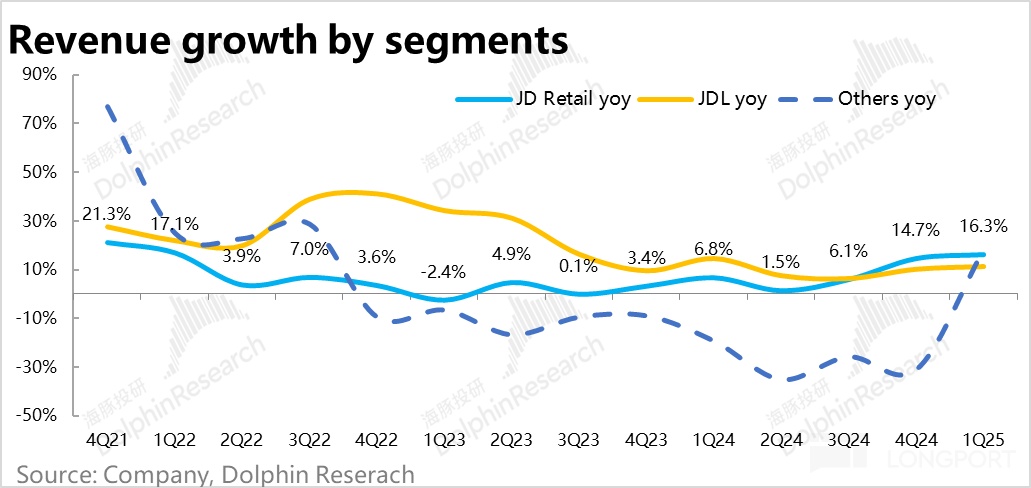

4. 包括$京东物流(02618.HK) 、达达快送的物流板块本季收入增速同比 13%,环比增加 3pct, 有加速增长,但效果明显没有商城业务好。

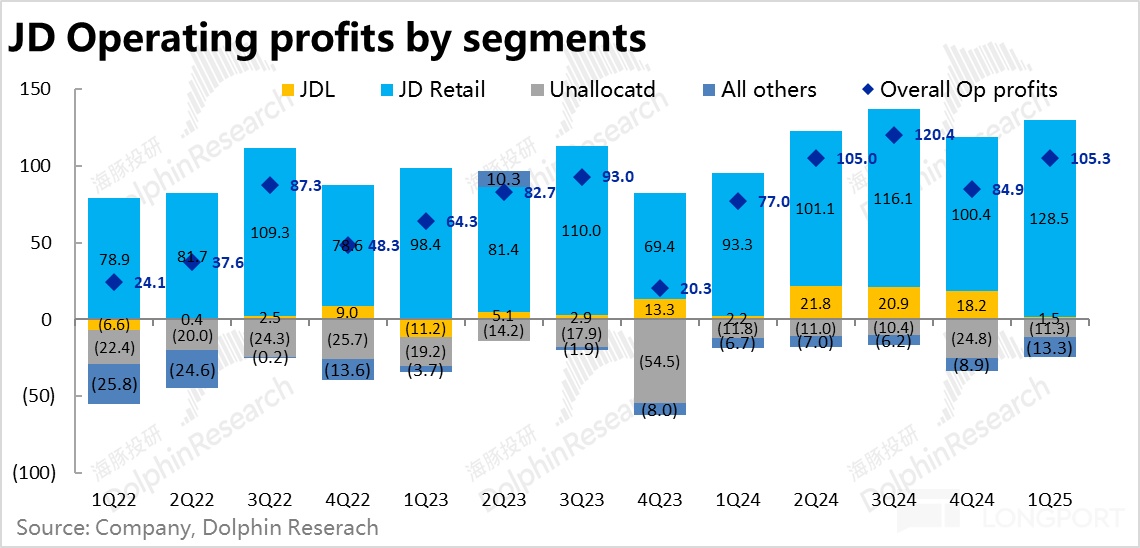

5. 总体经营利润一季度更是达到了 105 亿元,经营利润率同比提高到了 3.5%,同比增长接近 40%!肉眼可见的漂亮。

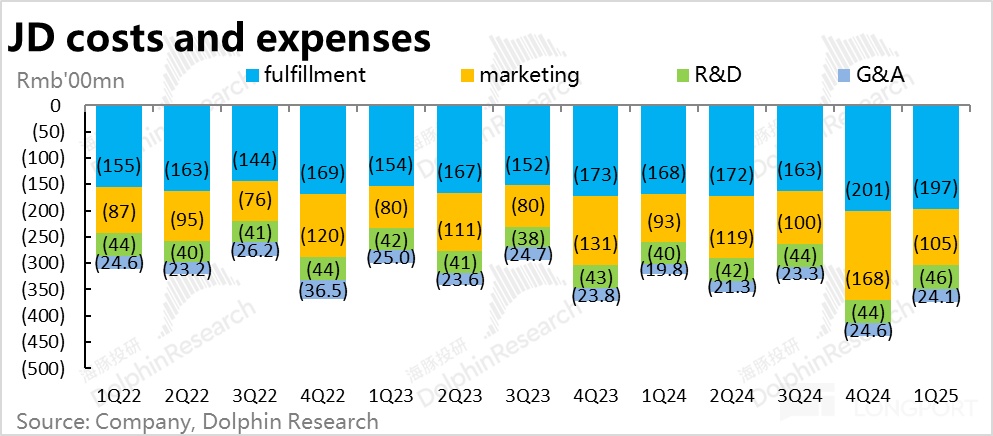

从各项支出来看,利润表现不错,除了最关键的收入增长不错,主要是在整体激烈的市场竞争中,最大的支出项——营销费用整体可控,没有像以往一样恶性上升;大的支出中,主要是仓储物流费没有体现出应有的经营杠杆。

而利润超额释放的一个关键还是毛利率的拉升,而且几乎全部来源于商城业务毛利率的拉升——直接从去年同期的 16.2%,提升到了 16.8%。

6、股东回报方面:2024 年 8 月到 2027 年 8 月一共 50 亿美金的回购额,今年开年以来到财报发布日,公司一共消耗掉了 15 亿美金,还剩下 35 亿美金的额度。这么快的消耗速度,估计很快要授权新的回购额度。

算一下股东回报:公司之前还宣布了 15 亿美金的股息。海豚按照之前一年金额发放,2025 年算为 15 亿股息,假如 2025 年回购 40 亿美金(2024 年回购了 36 亿美金),目前股价对应的股东回报率超 10%,相当不错。

而现金储备上,公司实际账上净现金与类现金 + 短期投资折算成美元有 220 亿美金,也有财力来支撑这样的回购。

(注:由于京东 4 月中旬上调过一次一季度的业绩指引,但不是彭博上所有填数的卖方都更新了数据,一季度超预期的幅度比较大,但实际调整后很多最新卖方已经把收入增长拉到了 14% 上下,实际幅度不算特别夸张,这里仅供参考。)

海豚投研观点:

这次业绩超越预期差,看实际业绩本身:无论是超 17% 的收入增长、几乎接近 40% 的调整后经营利润增长,背后的主要功臣都是支柱业务——实物电商。这样的业绩,当期确实是实实在在的硬核答卷,一点不含糊。

而且股东回报,按照海豚君的核算,更是到了 10% 上下,看一季度业绩,似乎是肉眼可见的低估。但要真正摆脱 8 倍 PE 的地心引力?海豚君的判断是:

a. 资本估值不是看当期利润有多好,更重要的当期利润增长的动因中有多少是可持续、可展望的。

在这点上,京东很难说服大家,因为主要是靠国补托举,竞争格局上没本质变化。从上面的业绩其实能够看出一季度收入和利润大幅释放的背后主要是都是通电产品的国补政策。

国补拉低售价,促进销量;但给用户的补贴有政府补贴承担,并没有进入到京东的销货成本中。

同时通电产品一直都是京东的利润创造品类,通电产品爆销,对应就是自营通电商品的销售额上升、商城毛利率上升,京东一季度财报几乎是国补红利的精准反映。

商城的其他业务,如自营一般商品、3P 平台业务等等,也因此都吃到了一定的流量交叉销售甜头,连带着收入也一起做了上来。

但问题是,国补效应当下已然转弱,甚至中芯国际财报对通讯、IoT 产品的行业性指引也有力的印证了这一点。市场也无法因为京东一季度的收入和利润就对京东的未来增长做线性外推。

b. 短期展望的边际变化呢?

当然在估值够低的情况下,关键要关注的是接下来的边际变化,但京东因为新业务重新进入投入期,并不算好:

外卖问题上,4 月份以来的外卖大战,通过海豚君之前通过两篇文章的分享,已经能够清晰的说明问题——在一个相对存量的市场里,京东又这样后知后觉的进入去挑战龙头,市场担心最后是无效内卷,最终竹篮打水一场空。

当然京东去做外卖这种高频业务,海豚君也很容易理解:这次的国补其实已经说明了——京东的核心是通电产品流量,但通电是低频消费,带不来 APP 的打开率,正常情况下,交叉销售非常困难。如果能进入外卖市场的话,至少能活跃一下 APP 的打开率。

这次的外卖大战,一定程度上可以算做一种投流和获客成本。毕竟外卖这种 “苦” 业务,规模效应拉满的美团,也就是做了很低个位数的利润率,京东最终把它做成赚钱业务的可能性微乎其微,外卖的作用大概率也就是为实物电商导流,帮助提高京东 APP 的打开率。

而一旦是导流业务的定位,本身指向的是问题是京东的增长困局。

当然,10% 以上的股东回报,确实非常诱人,有回购兜底,这个位置往下大跌也很困难。但要让市场与京东回购资金一起,真正愿意大幅买入京东,关键还是要看这次外卖大战到底要消耗京东多少现金弹药,京东如何指引今年全年的利润。

这也意味着这次的电话会,以及之后的沟通非常重要,看京东到底打算投入多少的资金来做外卖业务。如果投入上能够相对克制,那么这么高的股东回报,股价还是有希望修复一下,但投入不设限的话,那估计资金就继续让它低估着。

海豚君随后就会在长桥站内,以及微信社群分享电话会纪要,敬请关注。

本季度财报详细解读:

一、妥妥的国补受益股,收入一季度 “猛抬头”

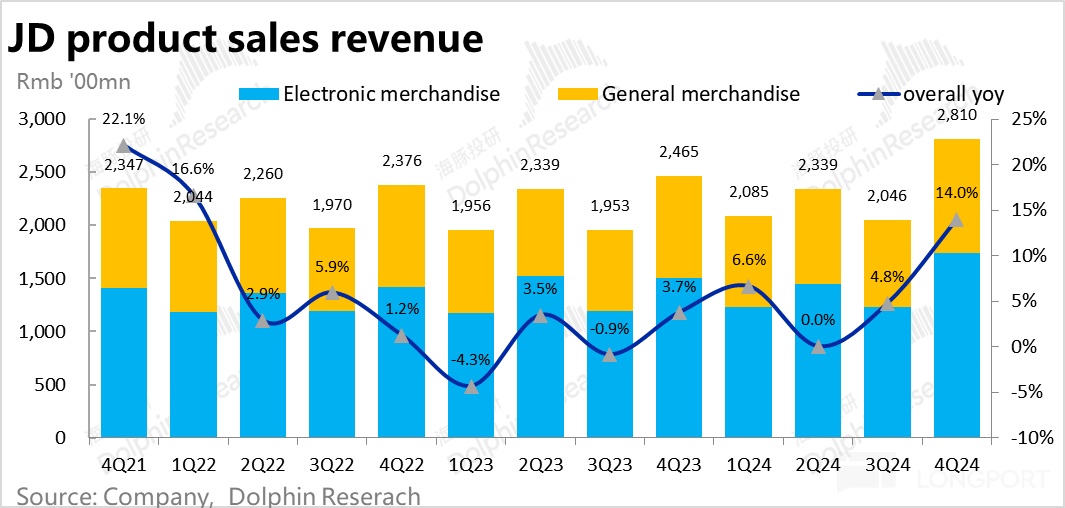

1、比重最大的自营零售业务,本季实现收入 2430 亿元,同比增长更进一步扩张到了 14%。就已经两三年个位数增长的传统电商平台而言,这个数不用比较就知道很 “彪悍”。

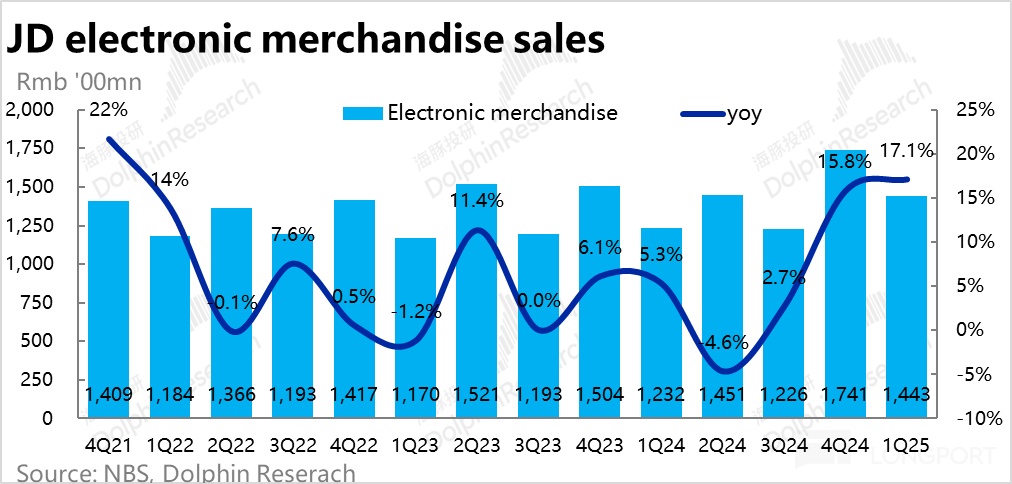

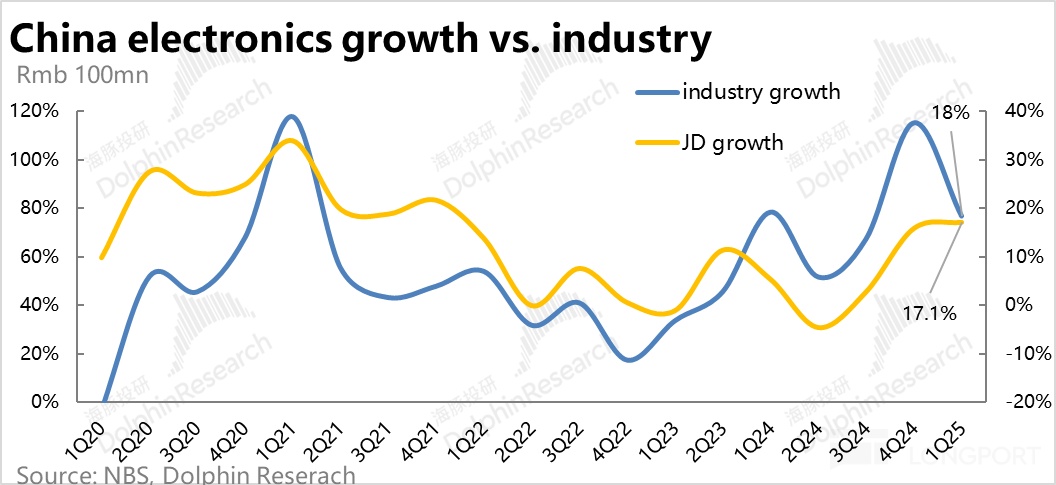

具体来看,主要是通电类产品的收入增长进一步拉升到了 17%,国补的拉动非常明显。

海豚君把社零中的家电音响和通讯两大品类加总之后的行业增长一季度本身也有 18% 的增长,京东更像是稳住了通电品类上的市场份额。

预期差角度,公司 4 月中旬上调了一季度指引之后,最新的预期也拉到了 14% 上下,不算特别超。

京东自营卖的一般商品零售的增在通电品类流量的助推下,同比增长也进一步拉到了 15%,单季收入 980 亿元。

2、平台服务收入:主要面向 3P佣金广告 +1P 的广告业务本季收入 233 亿元,同比 16%,正常增速要跑超自营业务的高毛利 3P 业务再次跑输自营通电业务,其实说明的问题是,国补带来的通电产品才是根本流量来源。

3、物流与其他服务:包括京东物流、达达快送的物流板块本季收入增长也小幅提速到了 13%。收入端还算是不错的表现,但是如果结合新业务的亏损一起去看的话,新业务是通过加大投入换来的收入增长,外卖投入一季度已经小有体现了。

二、京东商城挺好,但持续性呢?

京东总收入站上 3000 亿元,总计 3011 亿,同比达到了 16%,经历了漫长的低个位数增长之后,京东终于扬眉吐气了一把。

至少,即使不考虑国补,随着地产触底,京东所在的通电产品的行业增长很难更差了。

按业务部门分类来看:

1)最关键的京东商城本季度的营收同比增长了 16.3%,收入一季度达到了 2638 亿;

2)京东物流(JDL)本季度收入同比增长 11.5%,达 470 亿。

3)包括 Dada 和其他创新业务,本季增速终于止跌回升,同比增长 18%,到了 58 亿。但似乎外卖等新业务投入已经对报表开始产生影响了,与收入回升共生的还有亏损的拉大,后面会展开分析。

由于通电产品表现不错,且交叉销售有效,京东本季的利润有着明显超越季节性的表现:剔除股权激励Non-GAAP 经营利润为 106 亿,是京东上市以来第二高的单季利润表现。

而分板块之后,很非常清晰地看出,利润释放几乎全部来源于商城业务:

1)京东商城经营利润 126 亿,同比大增增长 38%;正常来说,一季度商城利润相比之前一年的利润高峰季——第三季度,普遍是要回落的。

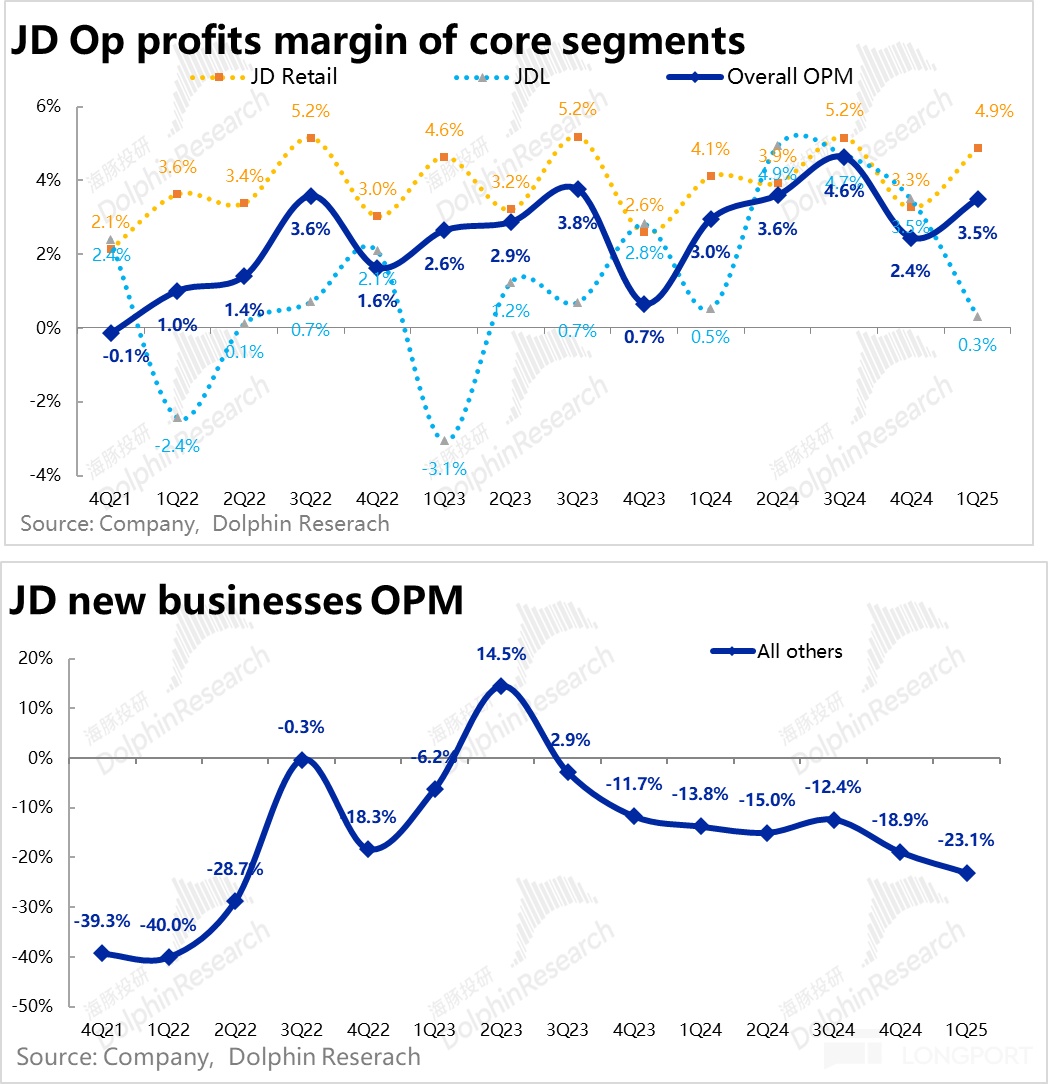

但这次的一季度,京东做出来了史上最高的单季利润,表现非常彪悍,利润率都要接近 5% 了,上升了 0.8 个百分点,但其中的 0.6 个百分点都是由毛利率贡献,本质上还是国补带来的表象上升。

2) 京东物流仅仅 1.5 亿利润,相比去年同期的 2.2 亿利润还下滑了,物流似乎又进入了竞争加剧时期。

3) 至于包含达达的其他业务板块,本季亏损更是飙到了 13.3 亿,亏损率 23%。收入修复了,但亏损拉大的速度更快。可以想象,进入二季度,随着外卖单量上量,亏损只会进一步加大。

一个要注意的地方是,一季度是新业务和物流一起盈利变差,是否都是外卖等新业务投入导致的,值得思考一下。

三、有国补,平台补贴就能省点了

成本与支出上,表现相对出色的主要是毛利率。由于京东以自营为主,平台对用户的补贴直接会导致毛利率下降。

这个季度毛利率同比提升了 0.3 个百分点,到了 15.6%,表现非常出色,毛利润接近 480 亿元。核心原因一季度用户补贴是国补出腰包,平台反而省钱了。

而且,费用层面,由于国补带来自然流量,营销费用增长也比较可控,收入同比 16% 的情况下,营销费用增长了 14%,没有像之前两个季度同比大幅飙升。管理费用表现同样非常克制。

三费中,只有管理费用,可能是新业务拓展,需要招新的职业经理人,期权激励和薪酬支出都有增加,管理费用同比增长了 24%;另外物流费用增长也稍高,同比 18%,超过了收入增速。

最终在收入放大、毛利率走高,支出整体可控的情况下,经营利润达到了 105 亿,实现了超越季节性的利润释放。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61