腾讯2025年Q1前瞻:财报背后的关键拐点

TradingKey - 腾讯(TCEHY)将于今日美股收盘后公布2025财年第一季度财报,市场关注的焦点仍集中在宏观层面:包括中国消费恢复缓慢、持续的监管不确定性,以及正在展开的AI竞赛。然而,隐藏在表面叙事之下,更引人注目的基本面逻辑是:腾讯正悄然从传统互联网综合体,转变为一个深度垂直整合、原生于AI的高效变现平台。

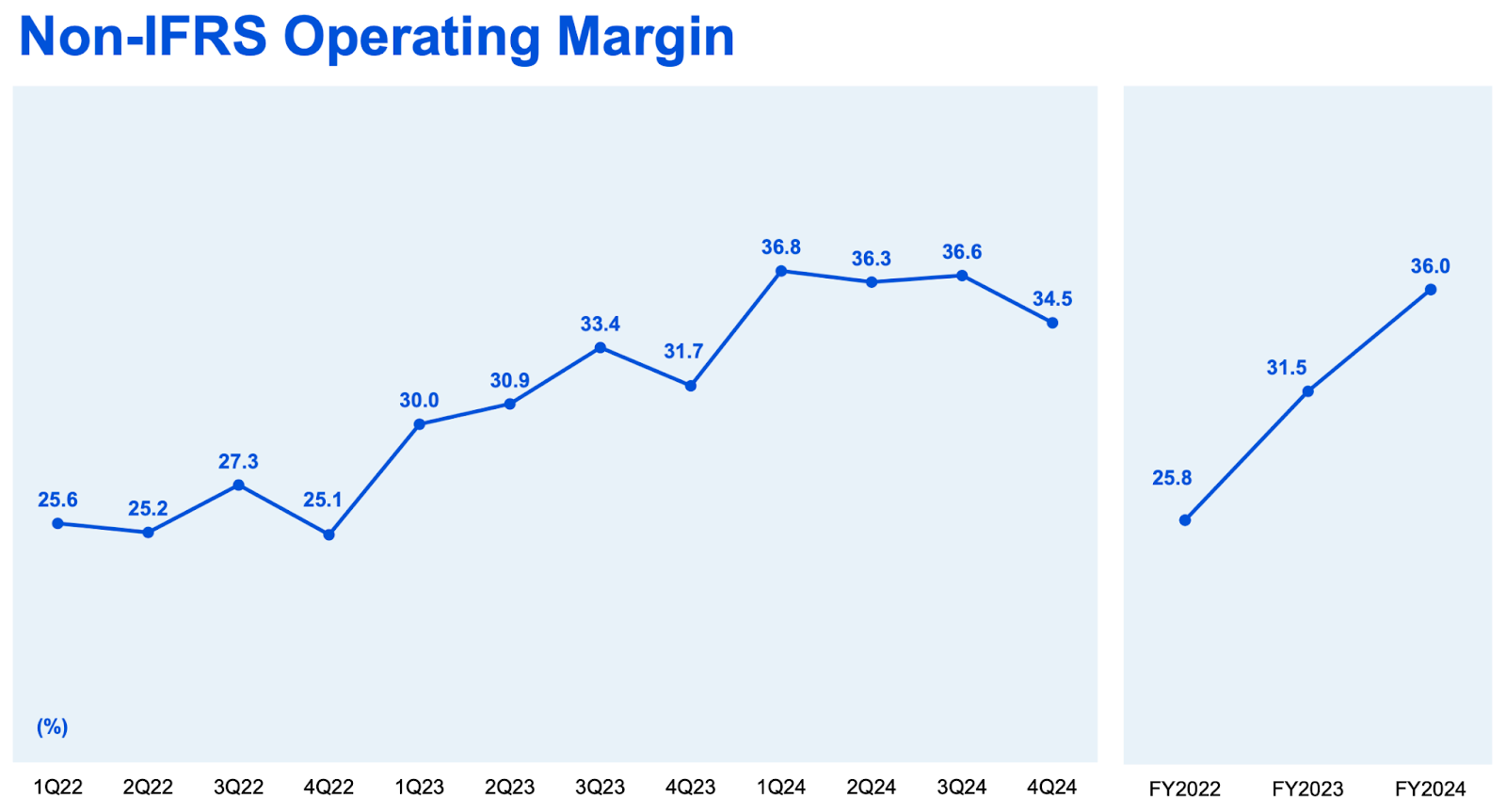

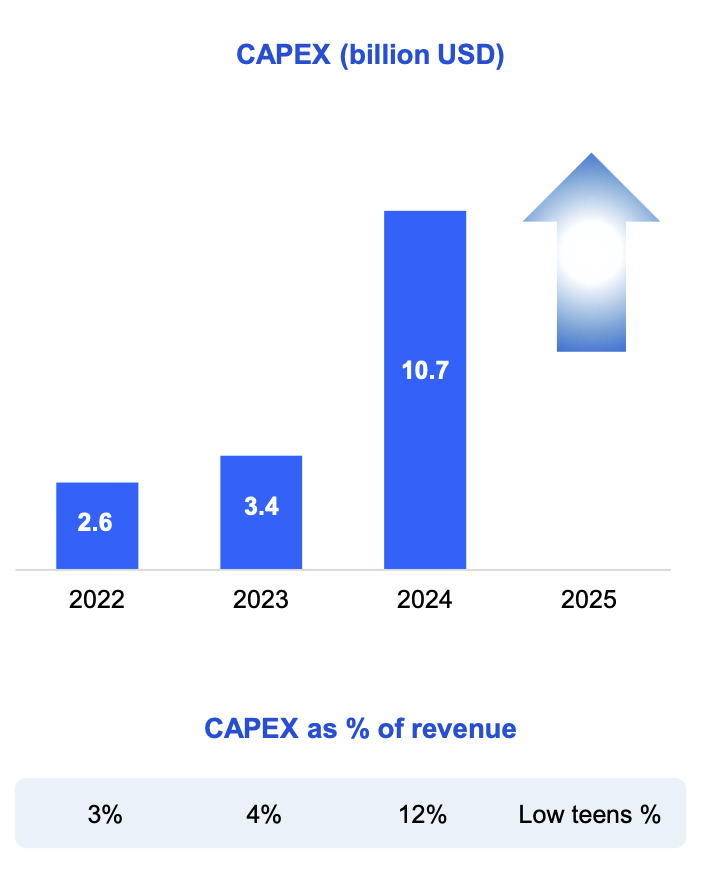

回顾刚刚过去的2024年第四季度,腾讯实现非国际财务报告准则(non-IFRS)净利润同比增长30%,毛利率大幅提升至52.9%,尽管当季资本开支(CAPEX)同比激增387%。本次即将公布的Q1财报,将为市场提供腾讯在AI商业化、运营杠杆与资本配置方面能力的重要窗口。

第一季度的基本面配置极具吸引力。尽管市场目前一致预期倾向保守,预计公司营收维持高单位数增长、经营利润率大致持平,主因是对云业务瓶颈及游戏基数效应的担忧,但从部分高频数据观察,本季极可能成为“业绩超预期 + 上调指引”的关键季度。

来源:腾讯官网

首先,Q4曾拖累腾讯外部云收入的GPU供应限制正在缓解,公司正在加快GPU采购与部署速度。随着硬件供给恢复,收入确认节奏有望在腾讯云及面向企业的SaaS工具(如企业微信、知识引擎)中加快推进。

广告业务方面,AI驱动的视频号与小程序商业化在Q4表现强劲。其中,视频号广告收入在Q4实现超过60%的同比增长,为Q1营销服务业务的双位数增长奠定了基础。

在To C层面上,腾讯AI原生助手“元宝”快速崛起,已成为中国DAU(每日活跃用户)排名前三的AI应用,2月至3月DAU增长达20倍。尽管短期尚未形成明显收入贡献,但象征着腾讯正深度融合基础大模型于微信生态、视频及内容领域中,其战略意义不可小觑:AI投入正从“研发成本中心”转变为可变现的全新用户体验平台。

从财务结构看,本季关键观察点在于腾讯是否能够在历史最高AI相关资本支出消化压力下,仍维持或进一步扩大毛利率至50%以上。自由现金流仍是财务表现的核心变量。Q4自由现金流同比大幅下滑,反映公司前置性基础设施投入,但随着AI收入逐步释放及运营纪律持续强化,FCF预期将在Q1逐步修复走稳。

因此,本季度市场焦点并不仅局限于每股盈利,而在于腾讯正在构建的AI基础业务结构是否已进入货币化初期阶段。若腾讯于财报中发布关于AI商业化步伐的积极信号,元宝与GPU云等业务条线的早期回报也得到体现,或将推动自2021年以来久未开启的核心估值重估逻辑。

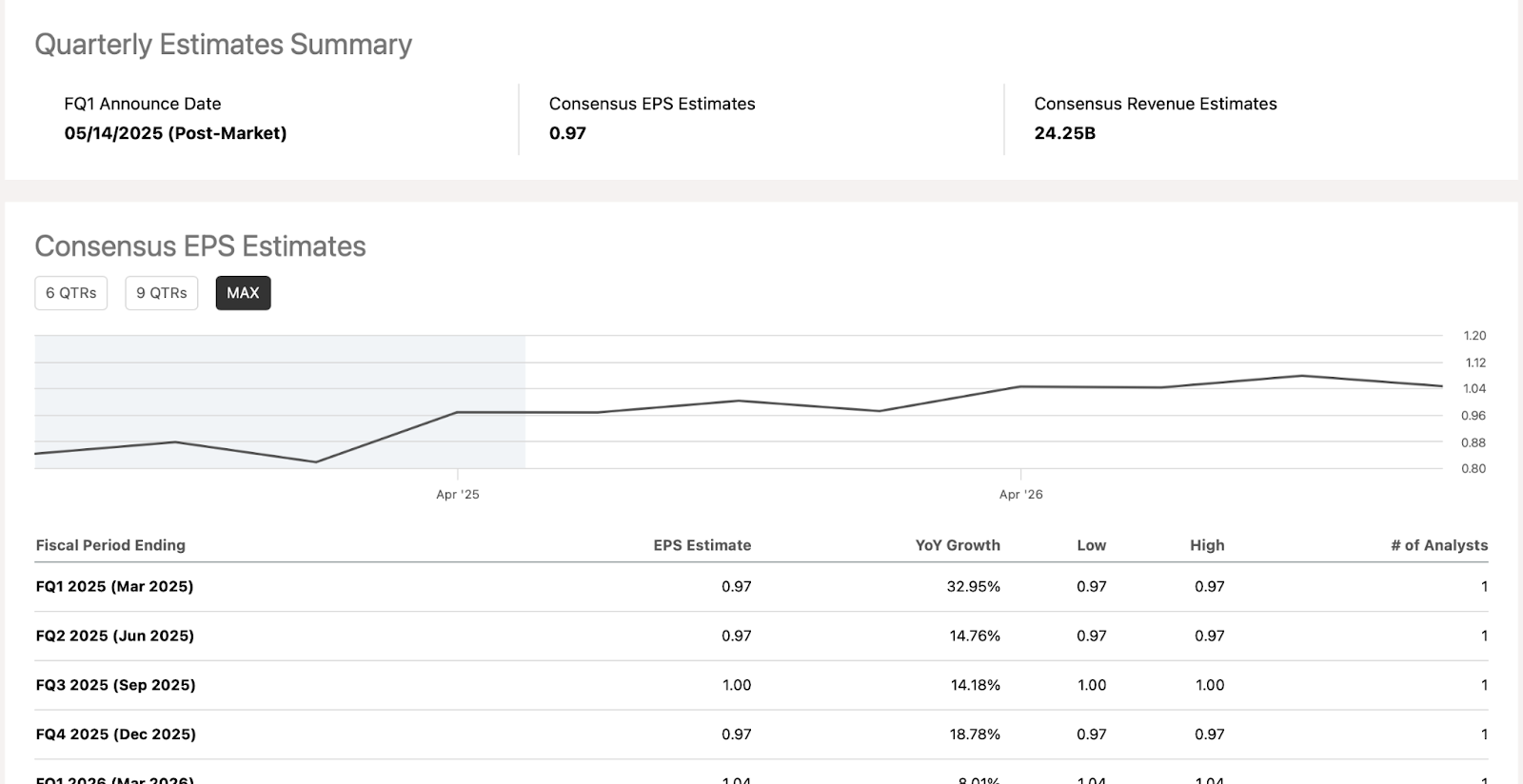

据共识预期,腾讯2025年Q1核心每股收益为0.97美元,同比增长32.95%。这延续了其上一季度稳健增长态势:2024年Q4,腾讯EPS为0.82美元,超出市场预期0.01美元;营收达238.5亿美元,亦高出市场共识6.49亿美元。

从更广层面的估值来看,未来两年腾讯的每股盈利将由2025年的3.77美元提升至2026年的4.16美元,年复合增长率达10.3%。据此,公司前瞻市盈率为17.39倍,考虑到其“增长-盈利双高”的特性(30%以上EPS增长伴随毛利扩张)及AI变现杠杆未来可释放空间,这一估值尚显保守。

信心层面,分析师于过去90日内仅上调一次2025年全年EPS预期,且未出现下调,显示市场对其短期业绩释放概率持高度信任态度。

从季度节奏观察,腾讯过去5个季度中有4个季度实现EPS超预期,唯一一次小幅低于预期出现在2024年Q3(差距0.02美元)。考虑到云业务供给限制缓解、广告技术韧性、游戏业务季节性利好等多重有利因素加持,2025年Q1超预期概率颇高。

来源:SeekingAlpha

护城河重估:平台飞轮迈入新时代

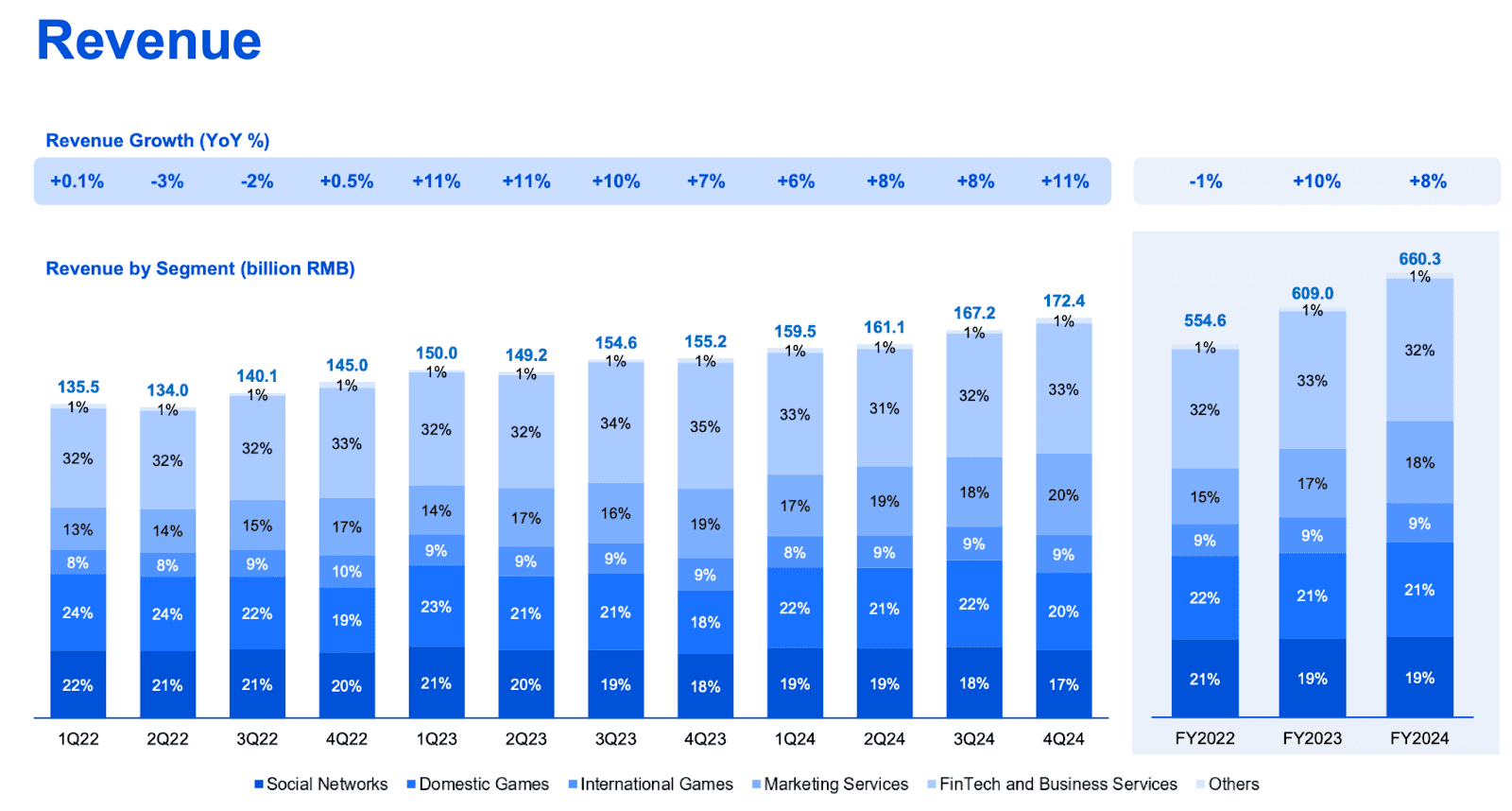

腾讯商业模式在亚洲属于最具防御性之一,以“增值服务(VAS)+金融科技与企业服务(FBS)+营销服务”三驾驱动平台构建稳固护城结构。2024年,增值服务仍为营收主心骨,占比48%,其中本地与海外游戏贡献超1977亿元人民币。增长亮点在于,《王者荣耀》《和平精英》等老牌游戏依旧保持双位数增长,新产品如《Delta Force》单季度收入即突破10亿元,印证腾讯在“耐玩型+高生命周期”内容打造能力的行业领先地位。

FBS板块——涵盖支付、云、办公协作工具(如企业微信、腾讯会议)等——占全年营收32%,虽收入体量次于VAS,但边际利润贡献突出。尽管目前外部云业务GPU资源仍向内部优先配置,AI原生的企业软件解决方案如“超应用工厂(HAI)”与“知识引擎”已于电商与金融科技类垂直领域带动高质量需求。管理层预计Q4新采购的GPU设备将在2025年中部署落地,这有望带来更强的毛利捕获能力。

另外值得重点关注的是:腾讯的营销服务业务正在崛起为利润杠杆型增长引擎。2024年,该业务实现营收1214亿元人民币,同比增长20%,增长速度领先全平台其他业务,且已实现大模型深度嵌入广告技术体系。AI驱动的重排序与内容自动生成系统显著改善广告投放ROI,同时抬高点击率(CTR)。这进一步验证平台变现核心逻辑:腾讯正逐步将自身社交图谱与私域数据资产转化为利基利润基础——这是许多全球科技平台无法比拟的关键优势。

来源:腾讯官网

AI变现飞轮:从成本中心走向增长发动机

腾讯的AI战略正快速进化为全链路变现飞轮——涵盖基础模型、平台能力与消费场景融合。

其“混元”大模型在图像、视频、3D生成等多项权威评测如FlagEval与Hugging Face中获评全球领先。更具突破性的在于其应用层面拉动。以“元宝”为例,作为融合微信、QQ、腾讯文档等公司内部数据与大语言模型的原生AI助手,其DAU在上线后迅速放大20倍,广泛嵌入微信支付、小程序交易及AI生成内容等场景,开启与广告变现解耦的全新收入通道。

腾讯也正将AI能力横向应用于游戏(自动3D建模、智能对话)、内容(视频剪辑、分发)以及企业SaaS。广告是AI应用最大的受益板块之一:因广告自动创意与精准分发能力提升,视频号广告收入在Q4同比增长超过60%。这意味着,随着CAC(客户获客成本)保持平稳,AI能力能有效提升单位ARPU(用户平均收入),极具放大效应。可与Meta于Advantage+推出后实现的ROI跃升效果类比,腾讯广告变现效率正迎来质变。

从财务性指标看,腾讯的CAPEX轨迹说明一切。运营性CAPEX于2024 Q4同比大增421%,达349亿元人民币。全年研发投入增长11%,而Q4单季加速至21%。此类前置投资使得Q4自由现金流下滑87%,但毛利率却持续上升:自去年同期47.5%提升至52.9%。这是AI时代规模化投入下资本效率持续验证的核心信号。

来源:腾讯官网

估值差错:市场依旧使用“旧世界”定价方法

目前,腾讯的前瞻市盈率为17.55倍,非通用会计(non-GAAP)口径下的TTM市盈率为20.28倍,分别高出通信与泛娱乐平台中位数38.5%与63.7%。乍看估值偏高,但关键问题在于市场对腾讯仍采用“传统电信+互联网广告”的估值比较基准,而非对标AI基础设施平台(如Meta或Alphabet)。调整PEG(增长与变现质量)后,腾讯PEG为0.33,远低于同板块中值的0.49,意味着其估值水平与盈利增长潜力极度错配。

公司未来EV/Sales(企业价值/销售额)估值为6.16倍,较板块中值1.86倍高出超230%。但这一偏差主要是由于腾讯更具毛利率优势的业务结构发力所致。2024全年腾讯毛利率自去年47.5%抬升至52.9%,验证其平台性产品在AI价值链中逐步进入利润收割期。

Price/Cash Flow为17.08倍,相比板块中位数7.48倍看似偏高,但需把巨额CapEx用于构建未来多轮营收飞轮(云、广告、消费者AI工具等)考虑在内。

账面市净率(P/B)为4.55倍,较同业平均高出131%,但这里需剔除腾讯账面上的5700亿元人民币上市股权及3360亿元非上市权益投资。若仅以运营性业务评估,其实际市净率约在2.2–2.5倍之间,更接近于轻资产软件而非重资产运营商。

股息收益率方面,腾讯当前为0.88%,显著低于行业中位数3.95%,但值得一提的是,公司更倾向通过股份回购进行回馈。2024年全年,腾讯累计回购超1120亿港元股票,同比大幅增长127%,在不增加长周期派息束缚的同时,以更具税收效率的方式提升了每股价值。

综合考量长期盈利增长、资本效率改善以及AI商业化兑现潜力,若按照2025财年RMB 27非GAAP EPS,给予20–22倍PE估值区间较为合理,其美股ADR合理估值区间为85–93美元,对应当前股价仍有30–40%的上行空间。

结语:AI组件正在兑现腾讯新能源结构红利

腾讯的Q1财报或将成为扭转市场叙事的转折点。在传统业务持续稳健增长的同时,AI投入正逐步转化为可变现产品形态,这意味着腾讯正在从社交娱乐平台逐步转化为覆盖To B(企业)与To C(消费者)双侧的AI基础设施平台。市场尚未为这次平台变革完全定价。一旦AI收入流初现,加之“元宝”与GPU云的变现加速逻辑得到验证,腾讯的核心估值模型将实现自2021年以来的首次重构与重估。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.91

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61