股价5日翻倍!3连板大牛股拟并购德国磨床企业,加快布局丝杠产品

今日,恒而达继续20CM涨停,成功晋级3连板,最新报70.56元/股,总市值84.68亿元。

近5个交易日,恒而达的股价累计涨超100%,4月9日以来累计反弹超171%。

跨国并购德国磨床企业

恒而达的这一波大涨,主要系公司发布的一则收购公告。

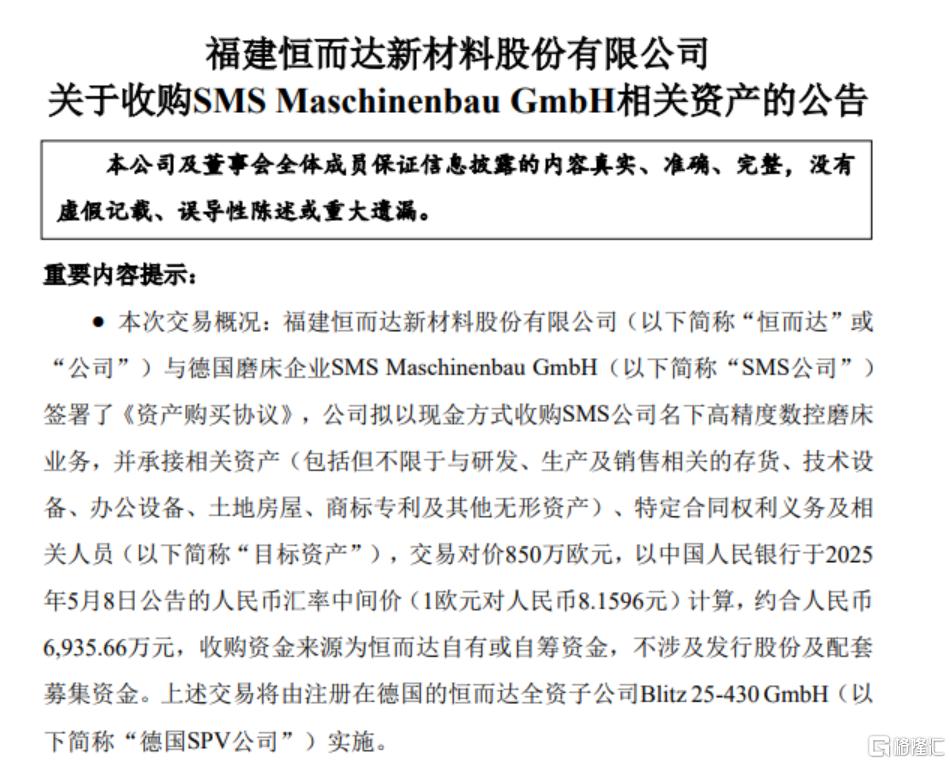

5月10日,恒而达公告,拟以850万欧元(约合人民币6935.66万元)收购德国磨床企业SMS名下高精度数控磨床业务,并承接相关资产、特定合同权利义务及相关人员。

资料显示,SMS公司创立于1995年,初期从事机械式螺纹磨床数控化翻新改造业务,2006年将重心转移至研发和制造数控螺纹磨床。

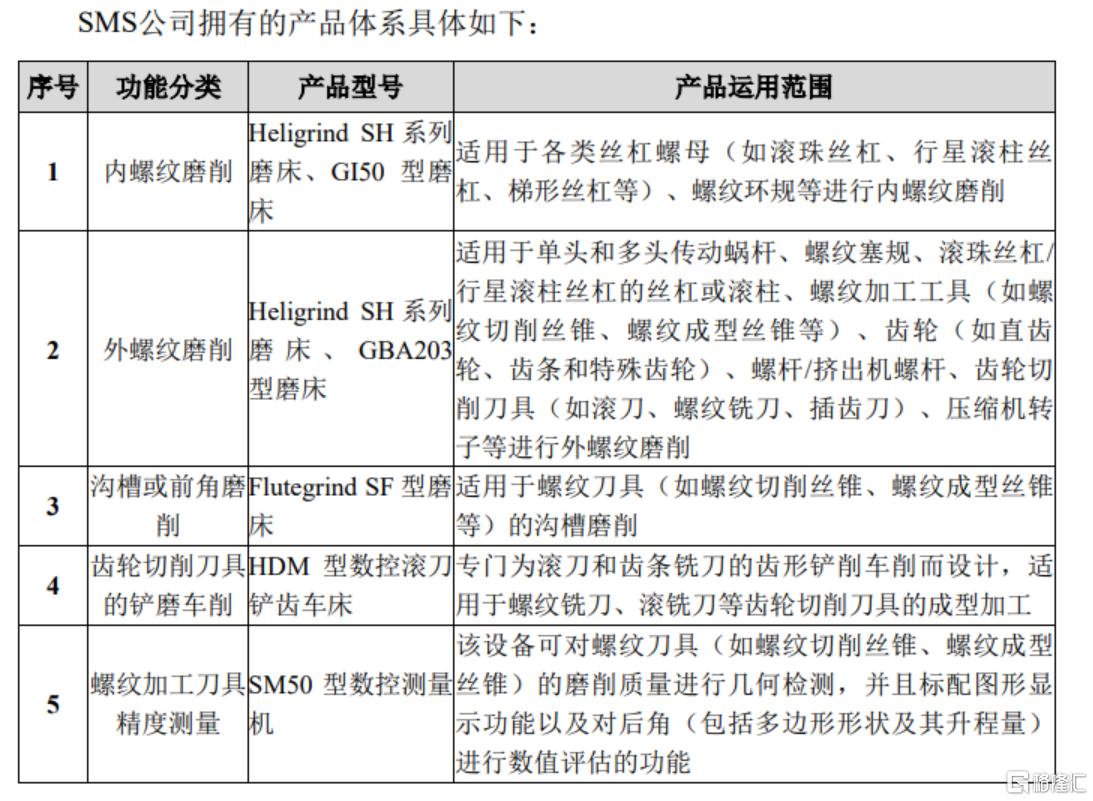

目前,SMS公司拥有适用于滚珠丝杠、行星滚柱丝杠等的内、外螺纹磨削设备。

今年2月,SMS公司因经营压力和财务状况等原因启动自我管理破产程序。

据悉,此次收购是在10余家国际企业中,历经三轮鏖战,恒而达才突破重围,获得SMS公司控制权。

加快布局丝杠产品

丝杠产品广泛应用于人形机器人、工业母机、汽车等高精尖领域,掌握着核心“传动命脉”。

自启动滚动功能部件业务时,恒而达就将丝杠列入产品规划,相关工作一直在积极推进中。

不过,为了降低制造成本,提高投入产出比,恒而达在正式进入滚动功能部件业务初期将资源集中在直线导轨副产品的研发、生产和销售上。

对于此次收购SMS公司,恒而达表示,旨在丰富智能数控装备产品矩阵,大力提升公司工业母机整体技术水平,加快公司滚珠丝杠副及行星滚柱丝杠副等滚动功能部件产品的研发及产业化推进速度。

后续,SMS公司将在恒而达的协助下推进中国本土化。

SMS公司计划近期向恒而达发送采购清单和技术文件,恒而达将组建专门团队与其共同开展中国供应链落地推进工作,加速中国供应链整合。

同时,恒而达已经与SMS现有团队沟通中国本土化生产的规划安排,计划由SMS公司派遣1-2名技术专家与恒而达现有机床装备团队共同协作,进行中国供应链测试及国产化机型试制工作。

展望未来,华福证券认为,考虑到新业务快速发展与2024年产销量分析,恒而达2026-2027年的收入为7亿元、7.54亿元,同比增长10%、8%;归母净利润分别为1.18亿元、1.33亿元,同比增长13%、13%;EPS分别为0.98元、1.11元,并维持“买入”评级。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61