携手华为加码智慧中医生态,固生堂(2273.HK)营利双增,再创质效新高

遵循“传承不泥古,创新不离宗”的基调,中医药产业加速从传统经验医学向现代化、标准化迈进。进入2025年,《政府工作报告》再次明确指出,促进中医药传承创新,加强中医优势专科建设,不断形成政策接力。

近日,中医药服务头部企业固生堂宣布与华为合作,恰为行业提供了一大创新实践案例。双方聚焦中医药大模型研发、数字基础设施建设、复合型人才培养、行业生态共建四大核心领域,大力推动中医药智慧化升级。

另外,此前公司还已接入DeepSeek大模型,并聘任欧洲科学院外籍院士、清华大学人工智能研究院常务副院长孙茂松出任公司人工智能高级顾问,积极探索“中医+AI”在智能化诊疗、个性化服务等能力上的强化。

更值得关注的是,此前固生堂交出一份营收突破30亿元、净利润同比增长超30%的2024年业绩答卷。财报发布次日,公司股价开盘一度冲高10%,同时近三个月内更获中金公司等多家机构密集覆盖并集体维持“买入”评级,印证市场对其“质效双升”路径的认可。

营收规模创新高,盈利质量再提升

基于战略不断升级、业务版图持续扩张,以及AI技术的赋能,固生堂持续巩固在基层中医服务领域的龙头地位。

核心财务指标的全线飘红,足以印证其战略成效。

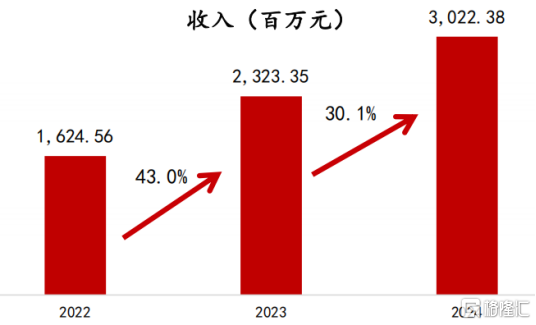

财报显示,2024年公司实现收入30.22亿元,同比增长30.1%,再创新高。收入高增的背后,是线下医疗机构网络的加速扩张,以及各板块的协同,从而带动客户体验和市场覆盖率的提升。按业务分布划分来看,公司医疗健康解决方案收入占比98.9%,达29.88亿元,同比增长30.6%,成为核心增长引擎。

(数据来源:公司资料)

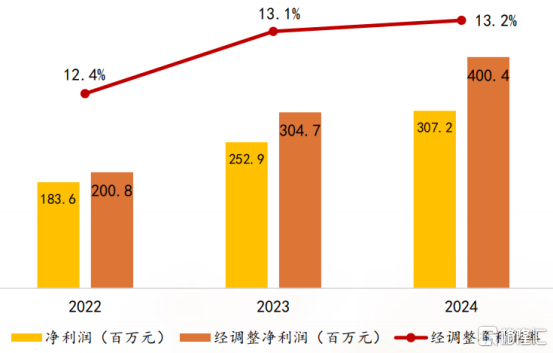

在收入规模扩张的同时,公司盈利质量的提升更显战略定力,实现营收增速与利润增幅的同频共振。

通过数字化运营、AI辅助决策系统优化资源配置,公司年内实现费用端显著改善,销售费用率和管理费用率分别降至11.3%和4.6%。这一系列降本增效举措,推动关键盈利指标走强,2024年公司毛利率稳守30.8%高位;经调整净利润(剔除股份支付等非现金因素)达4亿元,同比增长31.4%,若不考虑汇兑损益则同比增长39.8%,调整后净利率为13.2%。

(数据来源:公司资料)

当然,充裕现金流为固生堂的战略推进持续注入底气。2024年公司经营性现金流净额4.54亿元,自由现金流同比增长64.2%至2.37亿元,现金储备12亿元,为业务扩展提供充足弹药。

另外,在保持全年80次、合计3.12亿元股份回购力度的同时,公司拟派发每股0.41港元末期股息,总计分红金额9751万港元,叠加中期分红后全年派息达1.19亿元,占账面净利润38.7%,调整后净资产收益率提升至17.1%,真金白银回馈投资者的诚意可见一斑。

纵观这份成绩单,固生堂不仅延续了营收高增长的成长惯性,更通过生态协同和精细化运营实现了盈利质量的全面提升。

深化“全国化+国际化”,服务网络加速扩张

业绩高增的背后,是固生堂深化全国布局、开拓国际市场双线战略下,基层医疗服务网络的深度拓展与模式创新能力的持续强化。

在国内市场,公司以“自建+并购”模式新增21家门店,其中包括4家自建以及17家并购门店,总门店数达79家,新进入长沙、徐州、常熟等5城,共覆盖国内20个城市及新加坡。其中,并购宁波固元堂、杭州永春堂等区域品牌快速切入新市场。这种策略不仅实现了地理范围的扩张,更展现出成熟的整合能力,印证了标准化运营体系的可复制性。

这种高效的规模化扩张与用户粘性形成良性循环。

财报显示,全年客户就诊人次达541万,同比增长25.9%,年度末累计客户数442.6万人,67.1%的回头率印证服务品质,能够广泛覆盖全年龄段人群,验证多元化需求承接能力。同时,会员体系成效显著,年内会员收入同比增长32%,就诊次均消费提升至559元,凸显出其在广域覆盖的同时仍能保持服务深度。

在夯实线下网络的基础上,固生堂通过院内制剂打通产业链的创新尝试正在开辟新的增长路径。

2024年截至今年2月,公司新增6款制剂,使得产品库扩容至13款,包括岗桔清咽颗粒、香桃颗粒、参芪固本膏、健脾益气散结颗粒、引血归经膏、乌梅桂花合剂等,覆盖男科妇科、耳鼻喉、皮肤、脾胃、肿瘤五大高需求领域。

尤为值得一提的是,在广州的试点销售中,数百万销售额里25岁以下用户贡献超60%的业绩,这一现象不仅打破了中医药传统客群画像,更揭示了年轻群体对现代化剂型的强需求。这种消费趋势的捕捉能力,叠加即将通过互联网医院实现的全国销售渠道,使得院内制剂有望从区域补充升级为全国性战略产品。

而国际化布局则标志着固生堂从区域深耕向全球价值链攀升的关键转折,新加坡宝中堂的收购标志着公司国际化首站落地,成为模式输出的试验田,为东南亚扩张奠定基础。

以新加坡为起点,公司计划未来三年内进军马来西亚、印尼等东南亚市场,中长期则瞄准中东、欧美地区。依托于国内已验证的发展模式、院内制剂产品及数字化能力,公司初期以针灸推拿等标准化服务建立口碑,同步输出AI辅助诊疗系统解决当地中医内科资源短缺问题,不断夯实出海核心竞争力。

目前,公司正在计划将通过互联网医院处方流转、跨区域调剂加速放量,探索院内制剂在新加坡的新药转化,有望构建从研发到服务的闭环,或将能够成为新的增长点。

这种分阶段、差异化的全球拓展路径,既规避了文化差异风险,又为中医药服务全球化探索出可持续范式。

从国内整合到海外模式输出,固生堂的扩张路径呈现出清晰的战略递进。首先通过区域自建及并购夯实国内基本盘,再以院内制剂提升单客户价值,最终将积累的运营能力转化为全球化竞争优势。通过本土规模化沉淀标准化能力,再将这些能力转化为跨境复制“工具包”的发展战略,或将成为中医药服务企业国际化的标杆范式。

生态升级:从名医到AI赋能的护城河深化

在夯实服务网络与产品创新的同时,固生堂通过名医资源体系化和AI技术场景化的双重引擎,推动中医服务生态的立体化升级,不断打开业绩增长空间。

一方面,作为中医药服务的核心壁垒,医生资源的深度运营始终是企业的战略重心。固生堂持续加强与公立医院及中医药大学开展合作,充分激发医联体潜力,推动优质医师资源有序下沉到基层,以满足更广泛人群的医疗健康需求。

2024年,公司与黑龙江中医药大学等8家机构新增医联体合作,累计28家合作单位构建起覆盖全国的医疗资源网络,并持续强化自有医生梯队。全年新增42个名医工作室,43名医生实现职称晋升(含5位副主任医师),形成国医大师带教、中青年骨干执业、基层医师跟诊的完整人才培育体系,极大地保障了优质医疗资源向基层有序流动。

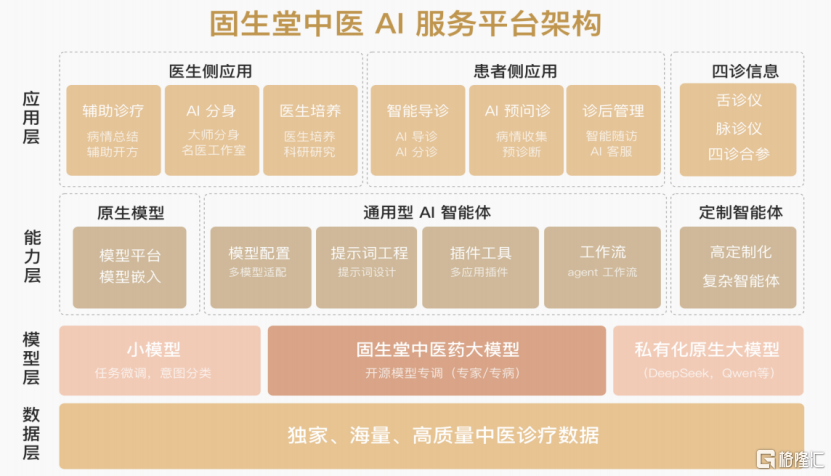

另一方面,在近年AI技术的融合应用趋势下,固生堂将积淀十年的海量高质量医疗资源转化为AI训练的核心资产,构建“数字中医”新范式,全方位的赋能业务服务效率。

通过训练名医AI分身,公司实现基层医生辨证效率的倍增,不断提升客户留存率和每名用户平均收入。未来还计划将借助数字化及AI技术持续探索如家庭医生服务等新会员服务模式,以优势服务吸引及服务更多新会员。

据内部测试数据显示,目前固生堂的部分中医AI分身仅通过一个月训练便能达到名老中医70%以上的治疗能力,预计在两个月的时间和数据积累下有望达到90%以上。

同时,公司也正在筹备推出智能硬件设备及AI医生助手,构建AI辅助诊断叠加远程会诊的服务体系。这一技术布局不仅在国内推动服务标准化进程,更成为解决海外中医内科资源短缺的关键抓手。

这种医疗生态的升级已获得资本市场认可。在今年高盛FICC与股票部门发布的《中国AI医疗指数》报告中,固生堂凭借其在AI领域的超前布局和创新实践,成功入选该榜单。

其遴选逻辑恰恰印证了公司的独特价值,当许多AI医疗企业仍在技术验证阶段时,固生堂已实现从资源积累到技术赋能的生态升级,不仅强化了现有业务的增长动能,更为中医服务打开家庭健康管理、跨境医疗等新兴市场空间,展现出传统医学与现代科技融合创新的独特发展路径。

(资料来源:公司资料)

结语

固生堂2024年的业绩答卷,既是中国中医药产业现代化进程的缩影,也是企业以创新驱动高质量发展的典范。

通过业务生态协同、国际化战略推进、AI技术赋能与产业链创新,公司不仅实现了营收与利润的量质齐升,更在年轻化用户拓展、服务模式升级等维度打破行业传统边界,展现出中医药服务的时代活力。

当前,政策红利持续释放、消费需求多元升级、技术革命加速渗透,中医药产业正迎来前所未有的发展机遇。其中,兼具规模效应与盈利弹性的固生堂,价值重估或许才刚刚开始。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)72.50

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61