透视山西省内3家改制银行2024年年报:晋商银行总资产居首,山西农商联合银行关键监管指标“隐身”

近年来,山西省内金融格局历经深刻变革,晋商银行、山西银行和山西农商联合银行的改制备受瞩目。2008年12月,太原市商业银行申请将“太原市商业银行股份有限公司”重组更名为“晋商银行股份有限公司”。2009年2月,晋商银行挂牌并于2019年7月18日在香港交易所上市。而后,2021年4月,山西银行获批开业。它由大同银行、长治银行等5家地方城商行合并重组,是山西城商行改革化险重要成果。2023年11月,山西农商联合银行挂牌开业,山西也成为全国首个采取农信社股权“上参下”模式改革的省份。

日前,山西省内3家重要改制银行陆续公布了2024年度业绩报告。数据显示,这三家银行在资产规模、经营业绩和资产质量方面表现各异,呈现出明显的分化趋势。

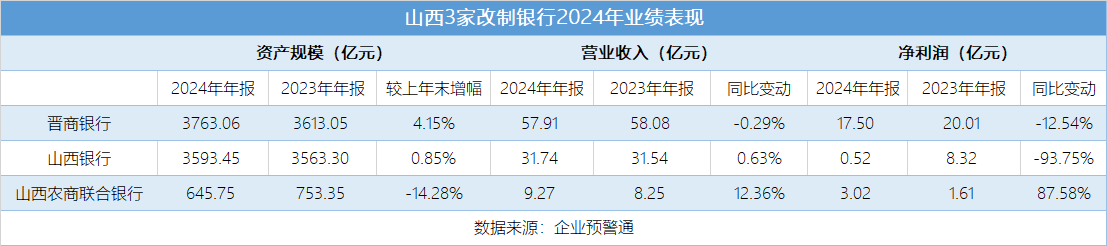

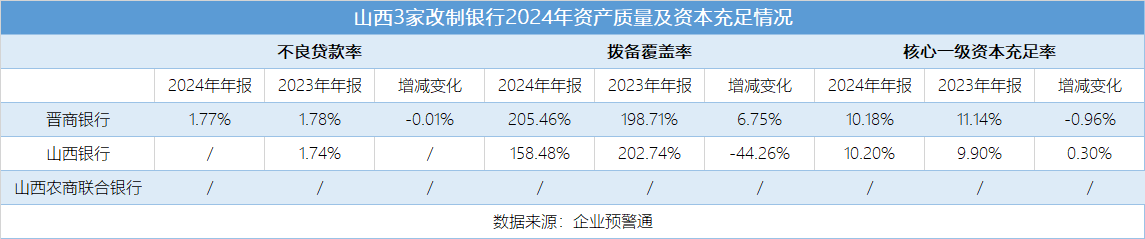

截至2024年末,晋商银行以3763.06亿元的资产规模位居榜首,较上年末增长4.15%。山西银行资产规模为3593.45亿元,微增0.85%。而山西农商联合银行资产规模为645.75亿元,较2023年末下降14.28%。

在营业收入方面,晋商银行实现57.91亿元,同比小幅下降0.29%。山西银行营收31.74亿元,同比增长0.63%。山西农商联合银行营收9.27亿元,同比大幅增长12.36%,增速位居三家银行之首。净利润方面,晋商银行2024年实现17.50亿元,同比下降12.54%。山西银行净利润仅为0.52亿元,同比下跌93.75%,业绩承压明显。山西银行相关负责人解释称,主要受推进四家高风险村镇银行吸收合并工作影响,按照行业惯例计提减值准备。而山西农商联合银行净利润为3.02亿元,同比激增87.58%。

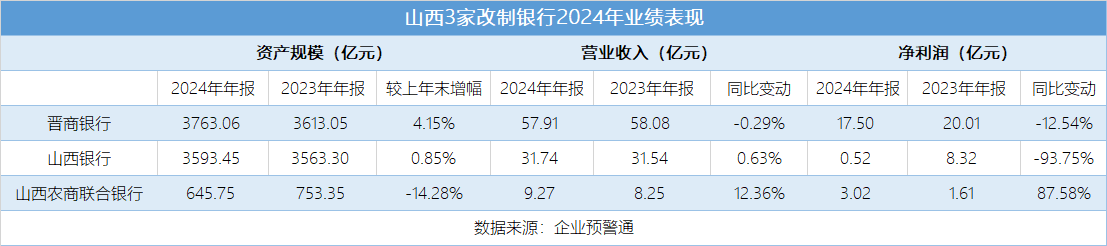

作为银行传统收入的核心来源,山西省内城商行利息净收入在2024年普遍承压。晋商银行利息净收入41.89亿元,同比下降1.11%;山西银行利息净收入18.99亿元,同比下降1.96%;山西农商联合银行表现亮眼,利息净收入4.95亿元,同比大幅增长47.76%,成为三家银行中唯一实现正增长的机构。

在非利息收入方面,手续费及佣金净收入呈现分化趋势。山西银行表现突出,同比增长18.36%,达3.03亿元。晋商银行手续费及佣金净收入6.27亿元,同比下降10.81%。

投资收益方面,各银行差异更为明显。山西银行投资收益8.45亿元,同比增长32.65%,显示其金融市场业务表现活跃。晋商银行投资收益8.41亿元,同比下降19.37%。山西农商联合银行投资收益0.34亿元,同比锐减63.83%。

数据显示,在不良贷款率、拨备覆盖率和资本充足率等关键指标上,各家银行呈现差异化表现,反映出不同的风险管理水平和经营策略。

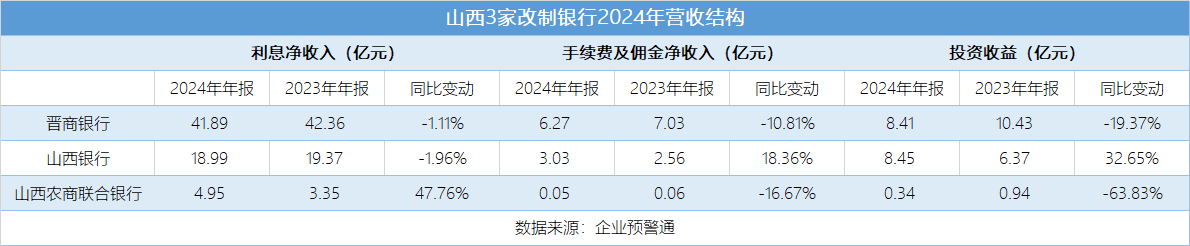

在不良贷款率方面,晋商银行资产质量总体保持稳定。根据晋商银行2024年年报数据,其2024年不良贷款率为1.77%,较2023年的1.78%微降0.01个百分点。而山西银行仅公开了2023年不良贷款率为1.74%,2024年数据暂未披露,其资产质量变化情况尚不明确。而据2025年同业存单发行计划显示,山西银行2024年不良率(未经审计)已高达2.50%。山西农商联合银行相关数据未公开。

拨备覆盖率作为衡量银行风险抵御能力的重要指标,在三家银行间的表现差异显著。晋商银行年报显示,2024年其拨备覆盖率为205.46%,较上年提升6.75个百分点,风险缓冲能力进一步增强。与之形成鲜明对比的是山西银行,其拨备覆盖率下滑至158.48%,较2023年的202.74%减少44.26个百分点。目前,山西农商联合银行尚未披露拨备覆盖率相关数据。

在资本充足率方面,已披露数据的银行整体达标,但变化趋势有所不同。核心一级资本充足率上,晋商银行2024年为10.18%,较上年下降0.96个百分点,不过仍高于监管要求;山西银行则为10.20%,同比微增0.30个百分点,资本充足水平稳中有升。而山西农商联合银行暂未公布相关数据。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61