恒瑞医药能打新吗?

宁德时代刚刚结束申购,恒瑞医药就来了!

投资A股的朋友对恒瑞医药应该很熟悉了,头顶“药茅”光环,市值高达3425亿,妥妥的创新药巨头!

但是,和宁德时代一样,恒瑞医药也是二次上市,这类新股,上市首日的表现往往小涨小跌,是否参与,极具争议。

不同于宁德时代,恒瑞医药虽然也是行业龙头,但外资认可度不同。

如截止今年一季度,外资通过沪深港通持有宁德时代14.2%的流通盘,而恒瑞医药只有6%,且2018年后,外资持股比例一路下降:

而且,恒瑞医药此次IPO定价区间在41.45-44.05港币之间,中位数较A股(5月15日收盘价)折价20.4%,虽然比宁德时代6%的折价高很多,但对比其他创新药企业,恒瑞医药的折价率算是低的:

因此,恒瑞医药虽然招股时间已超半日,但目前的融资认购倍数只有3.5倍,并不火爆:

此种情况下,恒瑞医药是否值得打新呢?

先看下恒瑞医药的基本面。

正如名字所言,恒瑞医药是一家医药公司,旗下拥有110多款商业化药物,包括19款新 分子实体创新药和四款其他创新药。目前的研发管线涵盖逾90款候选新分子实体创新药及七款处于临床或更后期阶段的其他创新在研药物,包括30多款处于关键性临床研究或更后期阶段的创新在研药物:

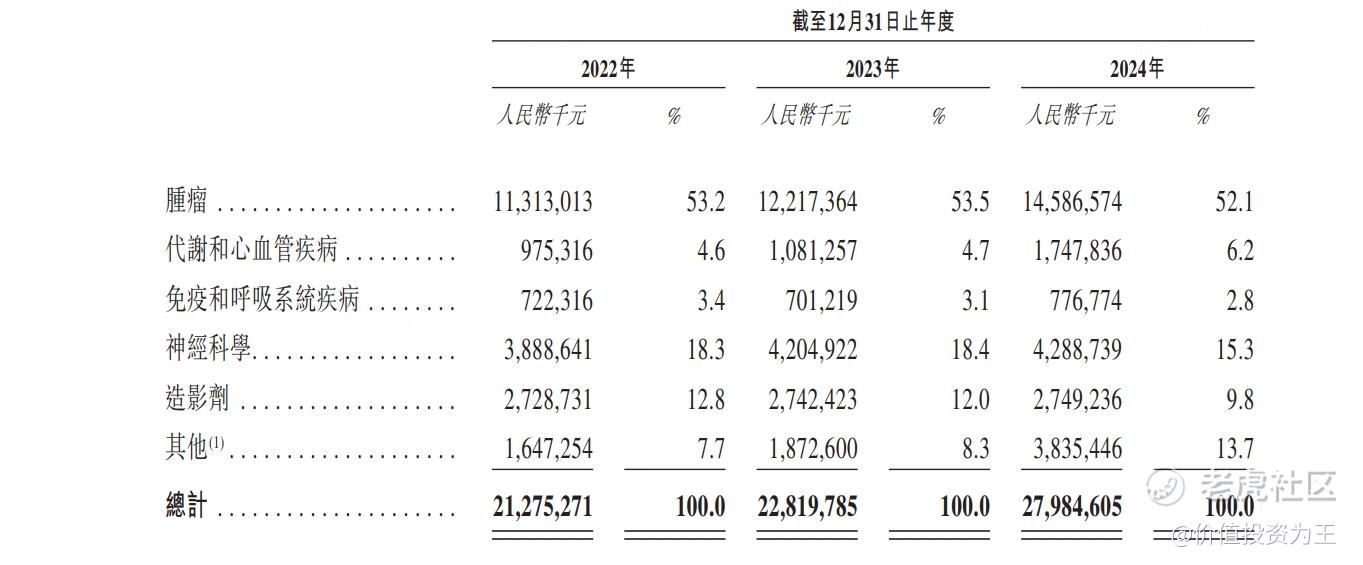

恒瑞医药的产品主要集中在肿瘤、代谢和心血管疾病、免疫和呼吸系统疾病及神经科学领域。

2024年,恒瑞医药52%的收入来自肿瘤药,15%的收入来自神经科学,其余是造影剂、代谢和心血管疾病等:

2024年,恒瑞医药研发投入金额高达82亿,占总收入的比重达到惊人的29.4%!

经过连续多年的投入,恒瑞医药已经成为国产创新药龙头企业,市值位列行业第一,自2019年起,连续六年跻身美国《制药经理人》(Pharm Exec)杂志评选的全球制药企业50强榜单。

基本面优秀,业绩也不差,2024年,恒瑞医药营收达到280亿,同比增长22.6%;净利润达到63亿,同比增长47%:

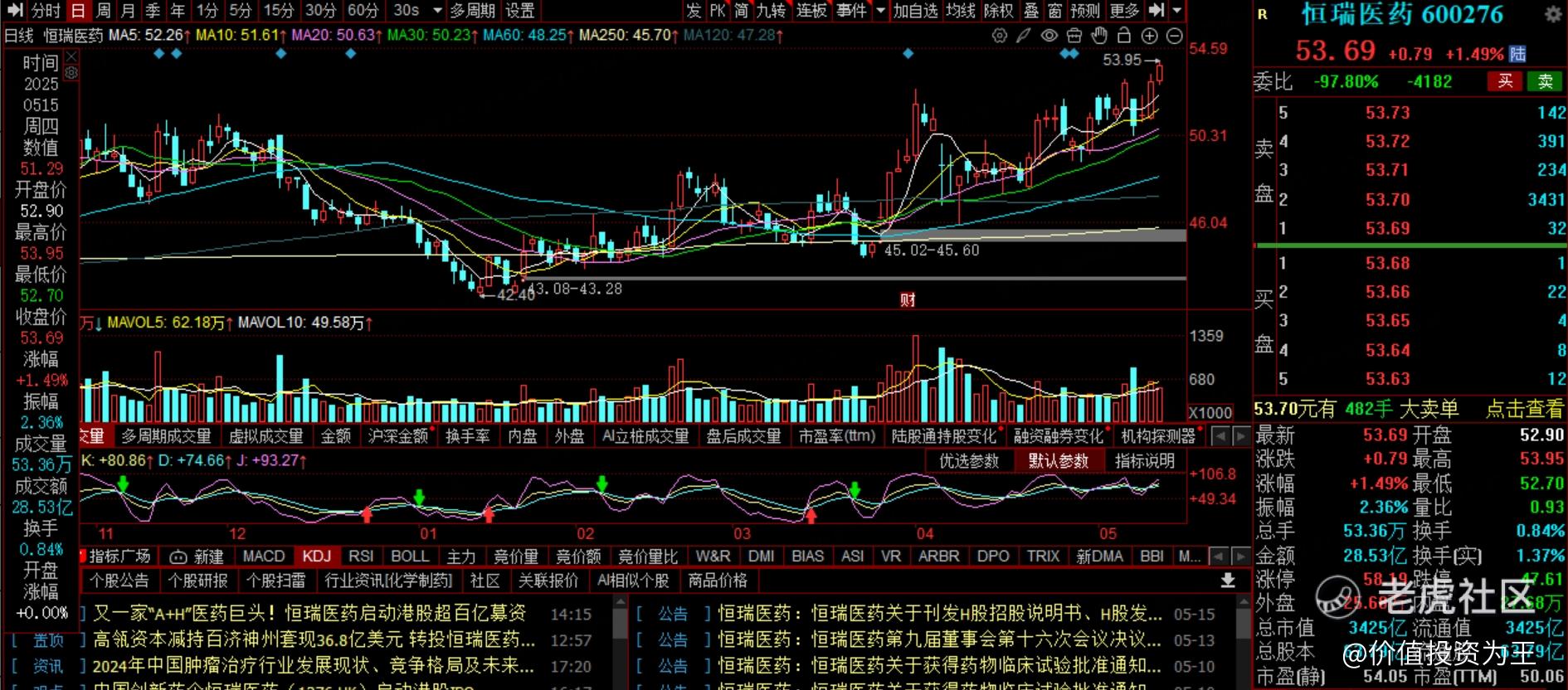

今年一季度,恒瑞医药业绩再度加速,营收72亿,同比增长20%,净利润18.7亿,同比增长37%:

一季报发布后,恒瑞医药开启连续上涨之旅: $恒瑞医药(600276)$

带动恒瑞医药业绩回升的原因有2点:

一是恒瑞医药创新药营收占比提升,创新药销售收入占总收入的百分比由2022年的38.1%增至2023年的43.4%,并进一步增至2024年的46.3%。仿制药销售收入占总收入的百分比由2022年的60.3%减至2023年的 53.4%,并进一步减至2024年的42.0%;

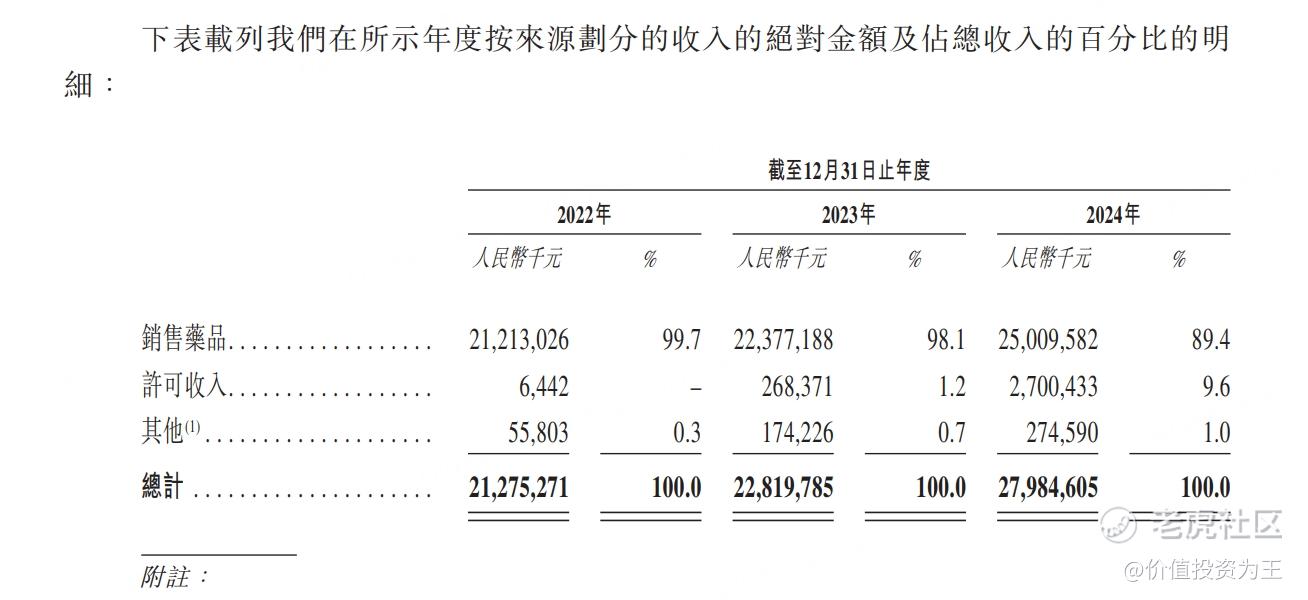

二是恒瑞医药加大了技术授权,自2018年以来,恒瑞与全球合作伙伴进行了14笔对外许可交易,涉及17个分子实体。这些交易的总交易额约为140亿美元,首付款总额约为600百万美元,以及若干合作伙伴的股权。

仅2024年,恒瑞医药通过对外许可就获得了27亿的收入:

对外许可收入毛利率高达100%,对净利润的拉动作用非常明显,因此,恒瑞医药去年的毛利率达到86%,净利率达到22.6%,走出集采大坑:

总的来说,恒瑞医药是国内最好的创新药企业之一,业绩也正走出集采带来的大坑,港股上市后,恒瑞医药在国际性资本市场上市,有利于加快海外扩张步伐。

但是,虽然恒瑞医药很优秀,但毕竟是二次上市,从港股定价来看,假设发行价位于中端,则港股比A股便宜20.4%。

这个折价率远高于宁德时代,但两家公司分属不同的行业,没有可比性。

与其他生物医药AH股相比,折价率最低的是药明康德,只有4.2%。

但是,药明康德和恒瑞医药的业务并不相同,药明康德是医药外包股,主要帮医药公司研发及生产药品,业绩相对稳定,没有创新药专利到期带来收入大幅下降的风险,外资极为喜欢。

截止今年一季度,外资通过沪深港通持有药明康德9.8%的流通盘,明显高于恒瑞医药6%的水平:

因此,恒瑞医药港股上市之后,折价率大概率不会向药明康德看齐。

创新药龙头荣昌生物港股折价率为23.5%、丽珠医药折价率30%,都高于恒瑞医药,考虑到恒瑞医药的市值远高于这两家公司,业绩及行业地位也远高于这两家,因此,20%的折价率有一定的安全垫。

但是,另一创新药巨头百济神州,港股折价率高达45%、复星医药也达到46%。

百济神州在创新药实力上不输恒瑞医药,其63%的收入来自海外,远高于恒瑞医药的2.5%。

复星医药的市值只有635亿,和恒瑞医药相差巨大,可比性较差。

从估值上看,恒瑞医药市盈率高达50倍,市销率达到11.7倍,对比同行,偏高:

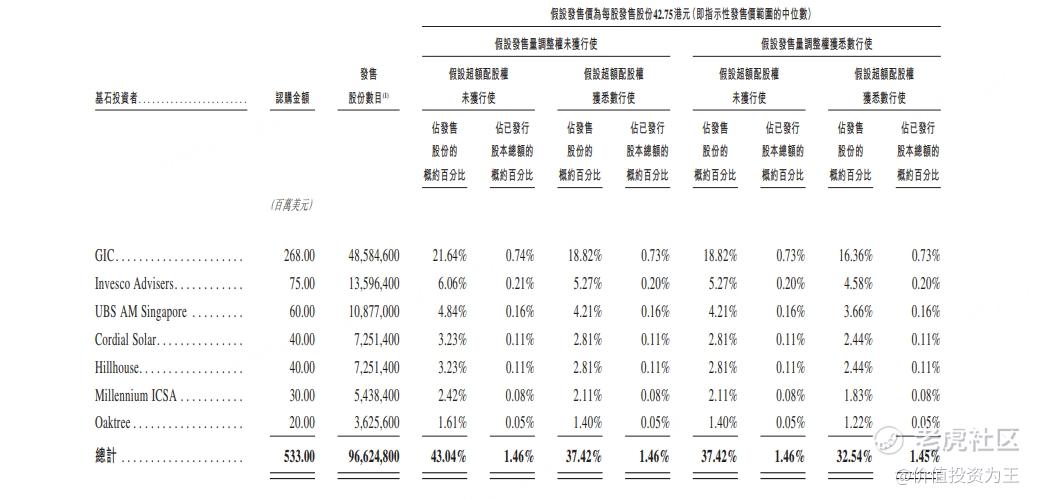

好在恒瑞医药港股市值只有90多亿港币,高瓴、GIC等基石投资者拿走43%,国际配售机构再拿走一部分,真正流通的市值不会太多:

由此来看,恒瑞医药此次定价较为合理,上市后有潜在的上涨空间,但仍有一定的不确定性。

$恒瑞医药(01276)$ $百济神州(06160)$ $荣昌生物(09995)$ $复星医药(02196)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)72.50

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61