只要熬过楼市的 “过山车”,龙一贝壳就没毛病

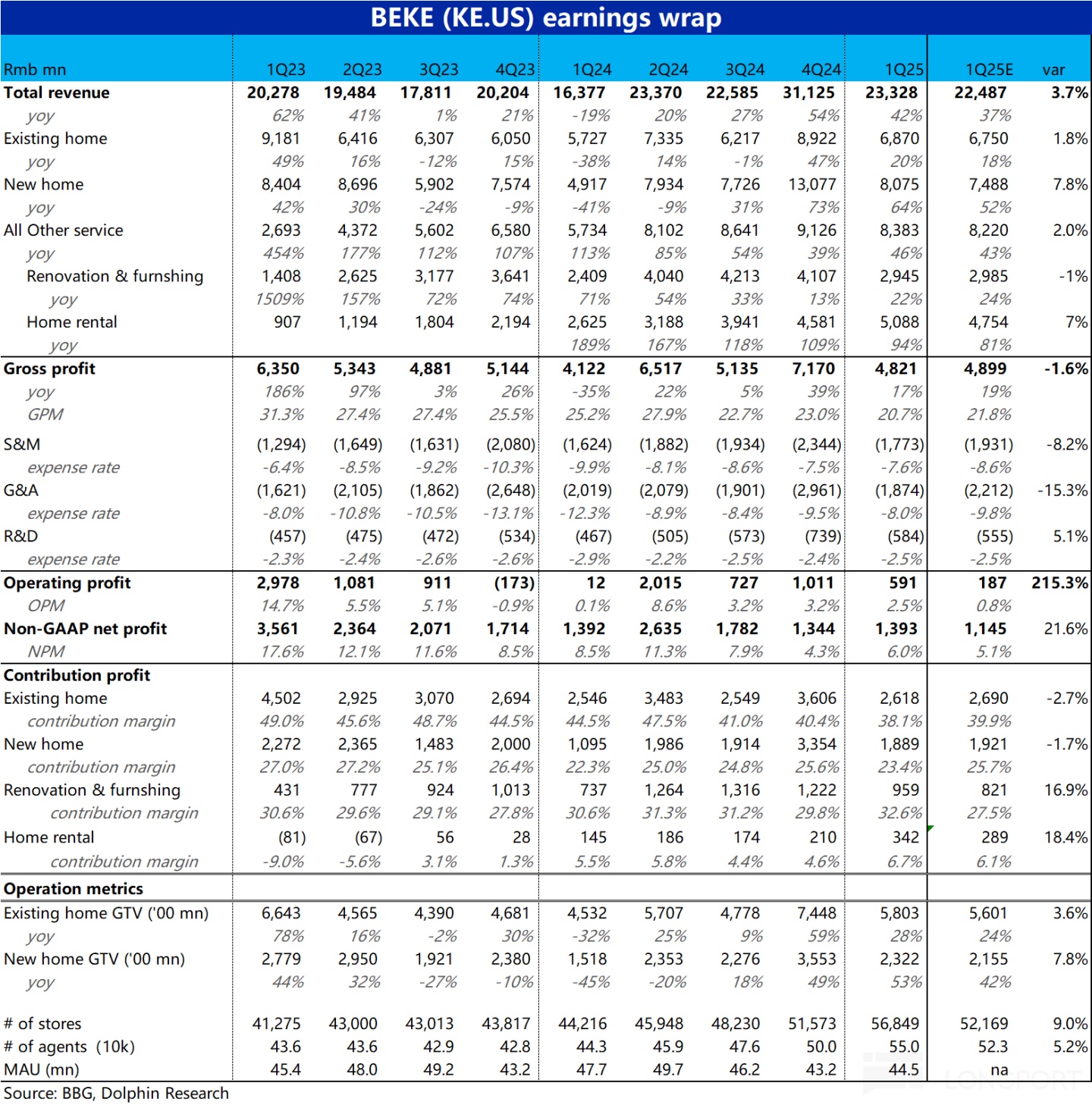

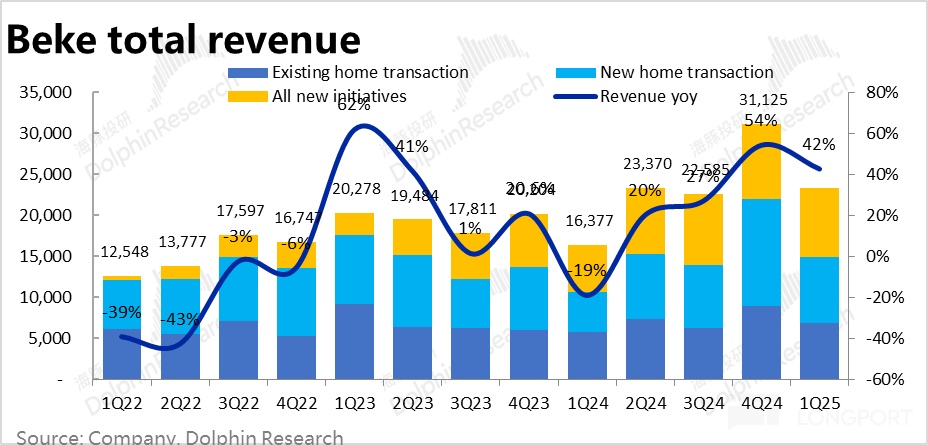

因为和周四晚的阿里业绩撞车,海豚补上同日发布的$贝壳(BEKE.US) 业绩点评,整体来看当季增长表现好于预期,但上季开始的增收不增利的老问题并没解决。总营收大增了 42%,但调整后净利润却同比增长 0%,具体要点如下:

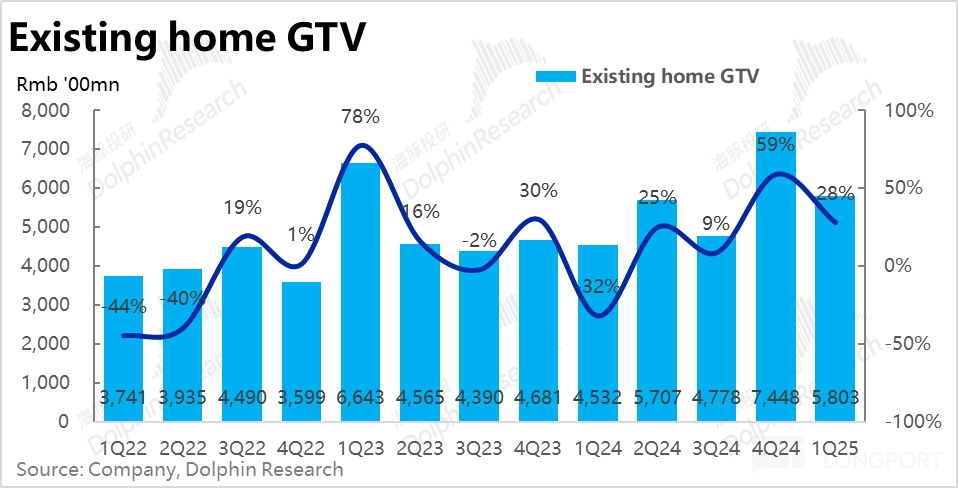

1、核心中核心的存量房业务,本季 GTV 同比增加了 28%,政策红利的余温仍在,相比预期 24% 的增长,也是不错的 beat。根据贝壳研究院的调研,全国二手房成交额同期内增长了 17%,贝壳作为龙头,市占率仍在稳步提升,再度验证公司的统治地位。

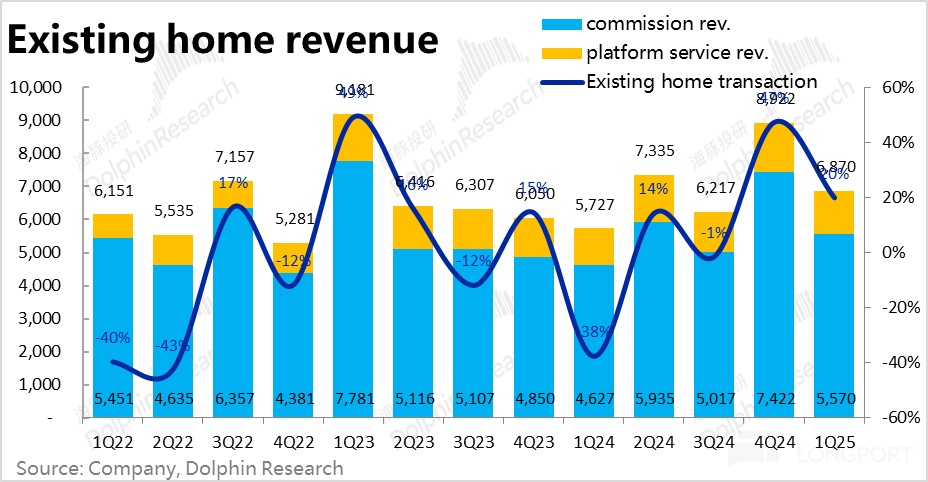

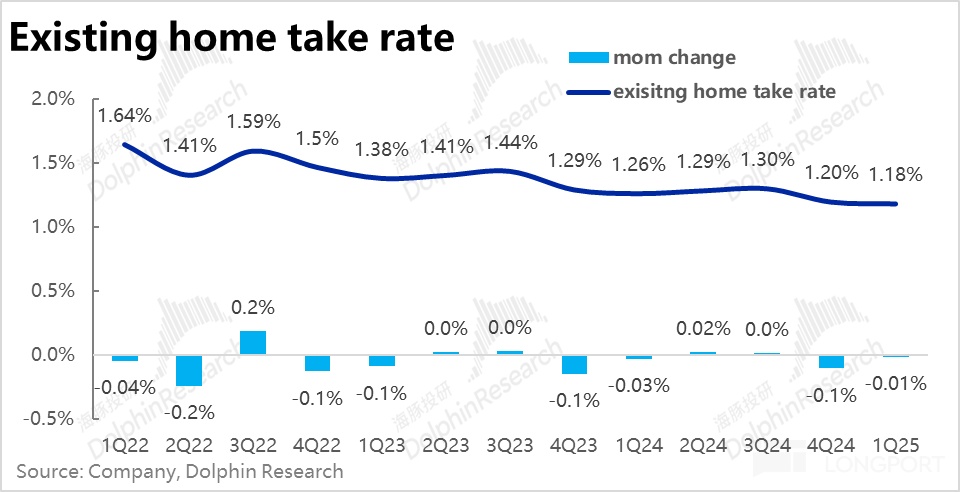

由于二手房的综合佣金率再度环比走低(1.4bps),存量房业务的营收增长 20%,也跑输 GTV 的增速。变现率走低主要原因是,GTV 结构中非自营业务占比上升,也可能有公司主动在佣金上让利促进成交的原因。

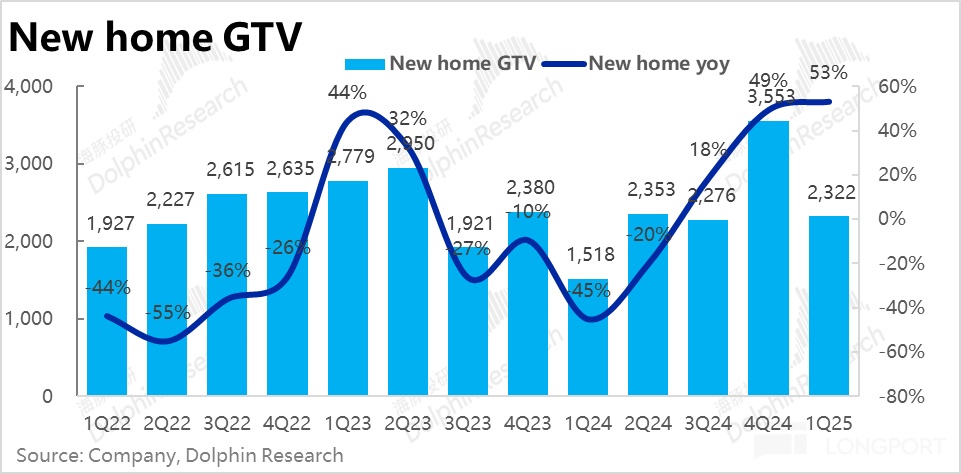

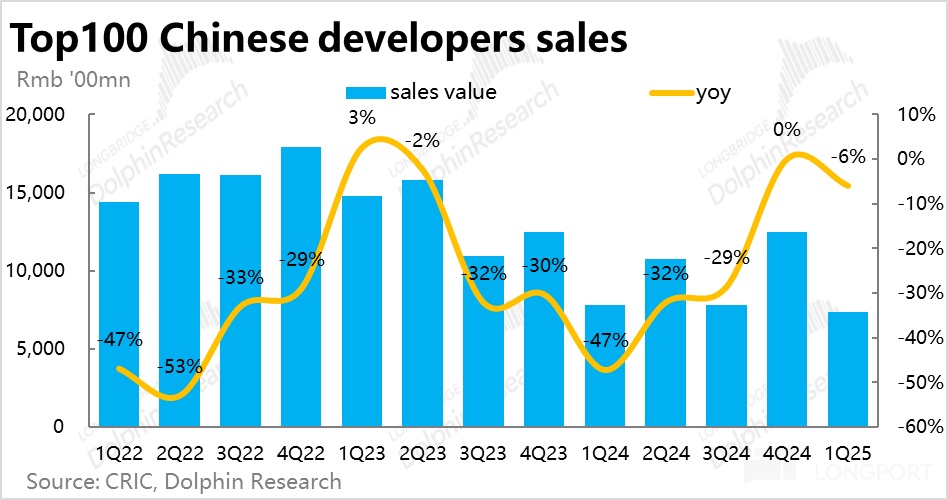

2、由于去年基数极低,贝壳的新房业务增长看起来更强劲,成交额同比增速高达 53%,环比进一步提速,远超市场预期的。相较全国百强房企 1 季度操盘成交额同比-6% 的增长,表明新房业务上贝壳也有远超行业的表现,和获取优质房企和项目的出色能力。

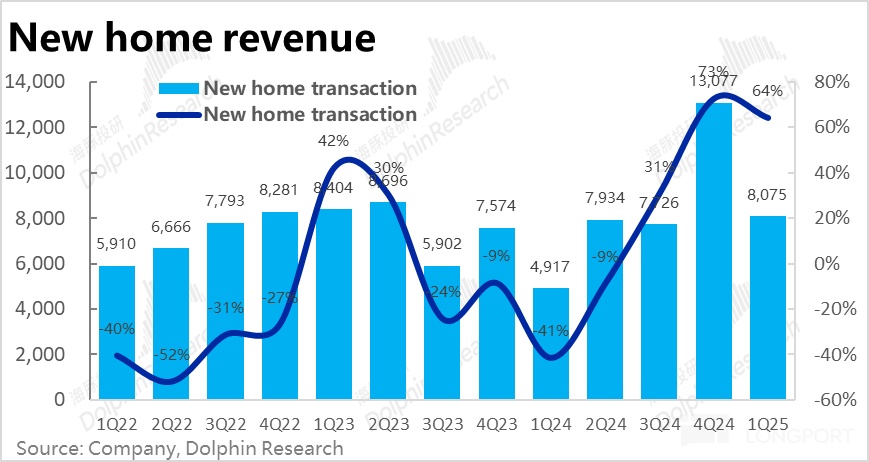

但类似二手房,本季度新房业务的综合变现率也是环比走低的(下降 20bps),因此新房业务收入同比增长虽高达64%,比上季却明显减速了 9pct(当然还是好于市场预期)。

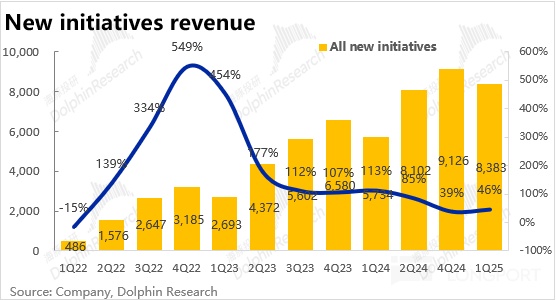

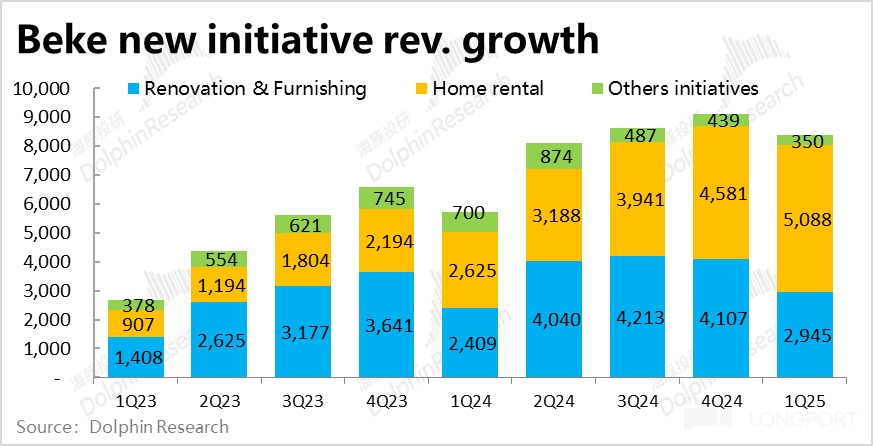

3、以家装、租赁、家居服务、金融服务为主的二航道本季总收入达到 83.8 亿,同比增长 39%,较上季提速约 7pct,同样比预期要好。

其中,最重要的家装业务表现仍不算很好,本季收入同比增长 22%,较上季有所改善,但还是跑输预期。而租赁业务则继续高速增长,本季营收同比大增 94%,显著跑赢预期。在当前全国租房市场较差的情况下,如此强劲增长,也体现出贝壳在租房行业内的市占率增长。

4、但和上季度的情况类似,虽然本季度公司整体收入,尤其是一航道住房交易增长明显好于预期,同样是空有收入增长却没利润。本季调整后净利润同比近乎持平,反映经营层面的贡献毛利润也仅同比增长了 17%,远低于总收入 42% 的增速。

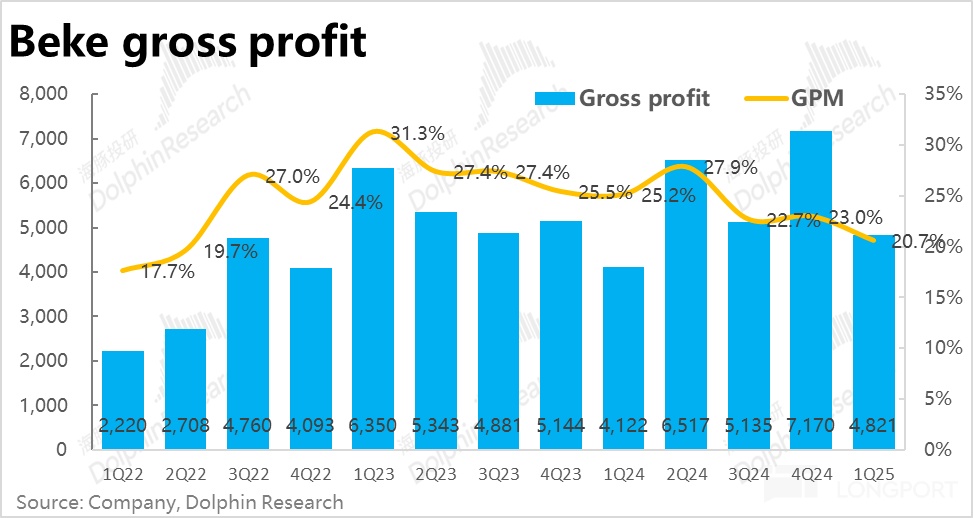

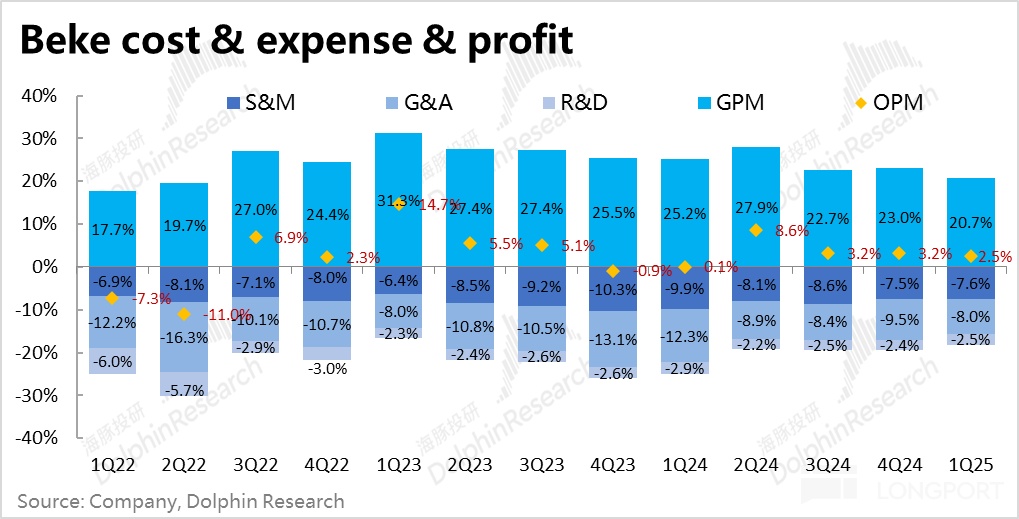

5、从成本和费用的角度来看本次利润又不好的原因,主要是本季的毛利率为 20.7%,环比又掉了 2.3pct。毛利下滑的原因除了之前提及的卖房业务的佣金率下降外,成本上的分佣比例却环比上升。此外收入结构中,毛利率仅中个位数% 的租赁业务占比不断提升也是拖累。

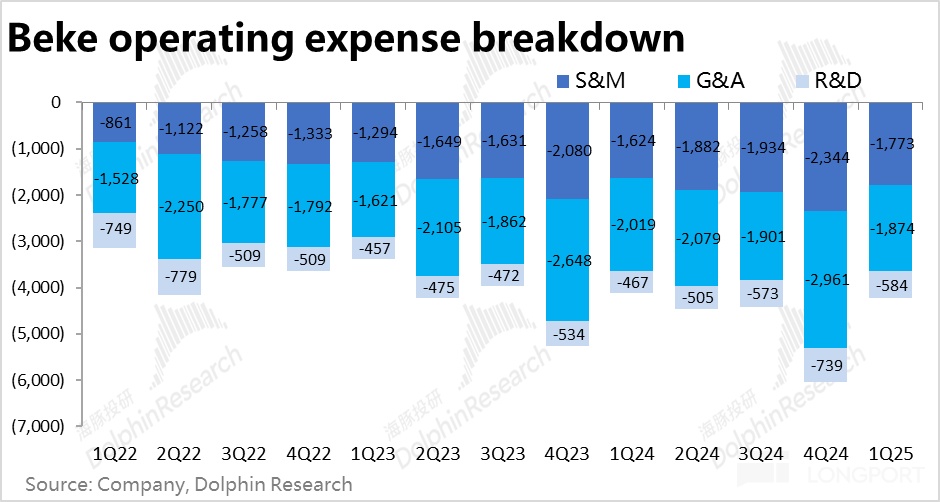

费用上,管理费用支出的明显减少,费用率环比下降了 1.5pct。一定程度上对冲了毛利率的下滑。但营销费用仍同比增长 9%,费用率环比小幅走高,可见对外展业的支出并不算很保守。

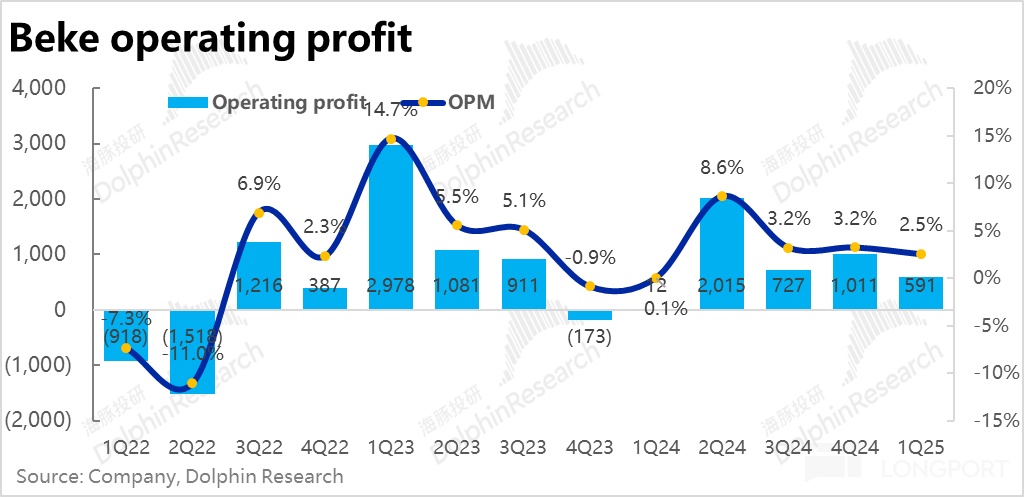

6、最终,由于毛利率的下滑幅度(2.3pct)太大,并不能完全被管理费用的节省对冲,本季整体经营利润率仍是从上季度的 3.2% 下降到了 2.5%,利润率走低。

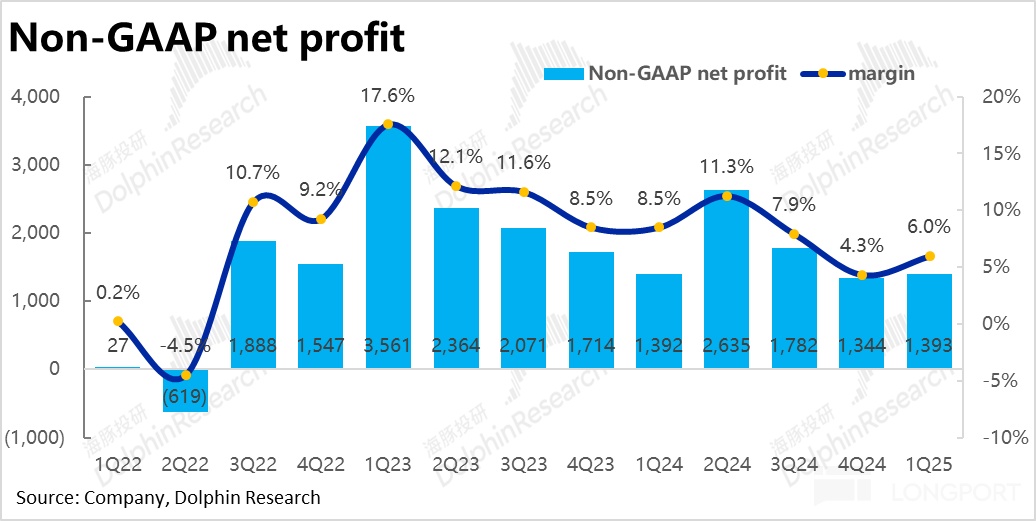

而市场更关注的调整后净利润本季为 13.9 亿,相比去年业绩最低谷时的利润完全一致。收入如此暴涨的同时,利润却毫无释放的问题还没扭转。

海豚投研观点:

单从本季业绩来看,贝壳的表现整体上是不错的。关键的一航道中介业务上,成交额和收入都大幅增长,且明显跑赢市场预期。二航道新业务在租赁业务不错表现的带动下,也保持了高几十% 的不俗营收增长。

并且公司的二手房、新房、以及租赁业务的增速都大幅跑赢行业整体增速,再度验证了贝壳绝对的龙头地位,和能交付远超行业表现的能力。这是一个值得长期看好贝壳的关键因素。

当然问题也有—上季开始的增收不增利问题依旧存在。二手和新房业务变现率都环比下滑的同时,分佣比例却在上升,拖累这两项业务的贡献利润率都环比下降。而新航道业务虽能带来不俗增量营收,但由于租赁业务的利润率很低,在利润上的贡献有限。这一切使得公司在去年宏观周期低谷时能挤出不少利润,在政策利好的红利期却没了利润增长。

由于贝壳受宏观楼市的影响太大,有很强的周期性,当季业绩对下季表现的指导意义有限。而根据近期的高频数据,4 月和 5 月前几周的新房和二手房成交量都已同比转跌。这也是尽管当季业绩表现整体不差的情况下,市场还是选择在 1Q 业绩的利多落地后,止盈为安。

中短期的角度,国内楼市后续会怎么走确实不容易预判,很大程度上取决于有没有新的支持政策接力。更多是以跟踪高频数据为主。不国中短期内,国内楼市可能并不会很快迎来真正的触底。因此贝壳业绩受楼市周期影响、显著波动的混乱期也仍会持续一段时间。这个阶段对贝壳的投资价值不容易提前预判,以跟踪楼市数据为主。

但中长期看,贝壳在泛住房行业内,近乎没有对手的行业地位和优秀的执行力,意味着只要度过目前的楼市宏观波动期,我们相信贝壳的长期确定性是很高的。且逻辑上,未来存量房交易的比重会越来越高,对卖方中介是长期利好。这也是因此贝壳的估值即便在宏观波动期时,也一直有溢价的原因。

当前贝壳的估值,对应 2023 年的调整后净利润大约为 16~17x PE(疫情后的利润高点)。但若贝壳后续依旧维持近两个季度单季 15 亿上下的调整后净利润,估值就高达 26x~27x PE。换言之 ,要么是关注到楼市成交数据相当火热,可以关注中短期内进一步上行的机会。要么就等到一个不错的价格和估值后长期持有,即便中短期内楼市仍有波动,长期视角贝壳大概率不会让人失望。

本季度财报详细解读:

一、存量房:政策红利尚在,但也是 “以价换量”?

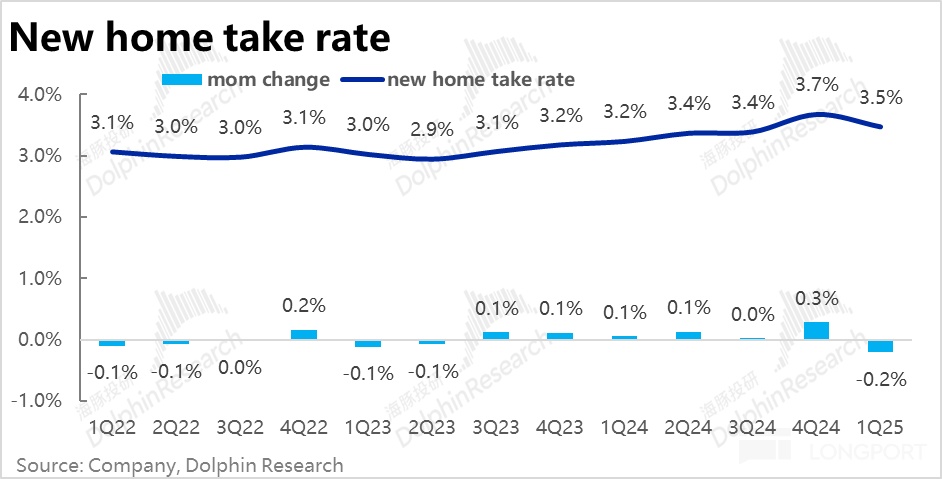

核心中核心的存量房业务,本季 GTV 为 5803 亿,同比增加了 28%。虽不及去年 4 季度支持政策刚推出时那么强劲,政策红利的余温仍在。相比市场预期的 24%,也是不错的 beat。据公司电话会中的披露,贝壳研究院调研的全国二手房成交额同比增长了 17%,可见贝壳作为龙头的市占率仍在稳步提升。

营收上,存量房业务的营收增长 20%,虽也不错且跑赢市场预期的 18%,但可见收入增速低于成交额增速。也体现为公司本季二手房的综合佣金率再度环比下降了 1.4bps 到 1.18%。

据公司的解释,综合佣金率继续下滑原因包括:1)平台型 GTV 占比继续走高(本季平台型 GTV 增长 31%,高于自营的 23.5%),这部分业务贝壳能确认的收入偏低,2)本季租房 GTV 占比较低,而这部分业务的佣金率是较高的。

但除了这部分原因外,是否有政策指导的限制,以及公司主动提供佣金折扣以促进成交,也是一种意义上的 “以价换量”,这种可能也不能排除。

二、新房本季增长强劲,但或许又是 “最后” 的高光

由于去年基数极低,贝壳的新房业务增长看起来更强劲,成交额 2322 亿,同比增长高达 53%,远超市场预期的。相较全国百强房企 1 季度操盘成交额同比-6% 的增长,更可见贝壳远超行业的优异表现,以及获取优质房企和项目的出色能力。

但抛开低基数的影响,新房成交的韧性仍是明显不及存量房的,从本季成交额相比已大幅下降 35%,已可见一斑。

营收上,与存量房业务的情况类似,本季新房业务的综合变现率也环比走低了 20bps 到 3.5%(当天同比还是提升了约 30bps),因此本季新房业务收入 80.8 亿,同比增长 64%,在 GTV 增长环比提升的情况下,收入增长反是环比减速的。而综合变现率环比下降的直接诱因之一,也是贝壳上入驻第三方中介完成的 GTV 比重提高导致。

三、租赁继续高速增长,家装虽有好转但仍不亮眼

一航道的住房交易业务外,以家装、租赁、家居服务、金融服务为主的二航道本季总收入达到 83.8 亿,同比增长 39%。较上季提速约 7pct,同样比预期要好。

具体来看,二航道中或许最重要的家装业务表现仍不算很好,本季收入 29.5 亿,同比增速 22%,虽较上季有所改善,但还是跑输预期。据公告披露,主要归功于复苏的楼市成交,带动了装修业务增长的修复。

租赁业务则继续高速增长,本季营收达 50.9 亿,同比增长 94%,显著跑赢预期的 81%。在当前全国租房市场景气度相对更低的前提下,贝壳租房业务还能取得如此强劲增长,体现出贝壳在租房行业内市占率的快速增长。

加总所有业务后,贝壳本季的总收入为 232 亿,同比增长 42%,明显高于市场预期的 37%。主要归功于一航道内存量房和新房交易,以及二航道内租房业务都超预期的表现。

四、一航道利润率不增反降,又是增收不增利

和上季度的情况类似,虽然本季度公司整体收入,尤其是一航道住房交易业务的增长都明显好于预期,但同样是空有收入增长却没利润,本季调整后净利润同比近乎持平,更反映经营层面的贡献毛利润也仅是同比增长了 17%,远低于总收入 42% 的增速。背后诱因包括:

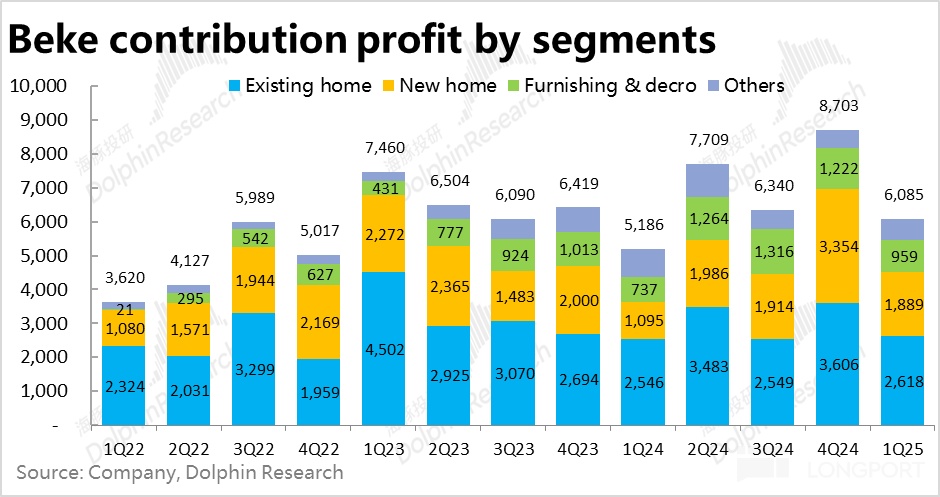

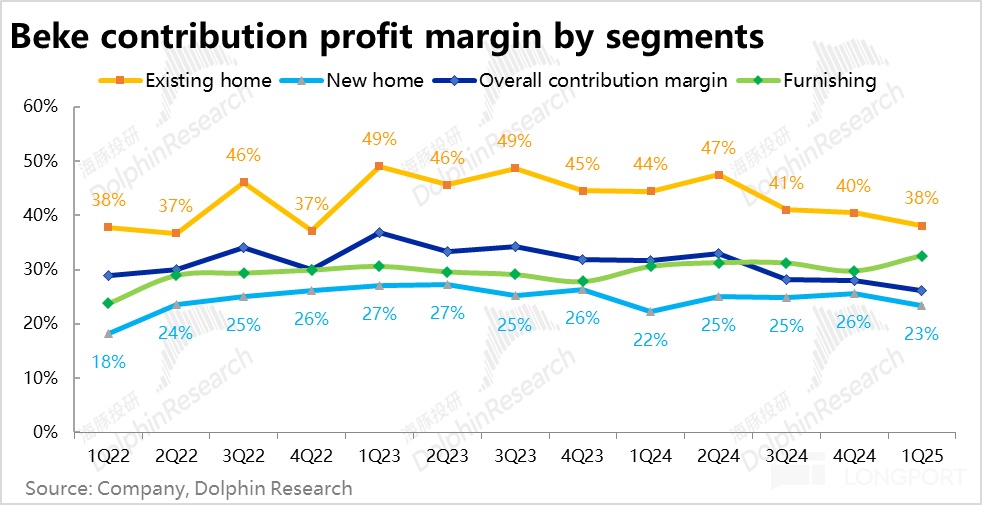

1)存量房业务本季贡献利润率为 38.1%,相比上季下滑了整整 2.3pct,本季存量房业务收入超预期,贡献利润 26.2 亿反而低于市场预期。背后原因,一方面是本季综合佣金率是下滑的;另一方面,本季内部和外部分佣成本合计同比增长 49%,高于一航道业务整体营收 40% 的增速,即分佣比例也有所上升。

2)新房业务和存量房业务类似,本季贡献利润率也比预期要 2.3pct,原因也是本就新房佣金变现率是环比下滑,且分佣比例上升。

3)一航道贡献利润率都不佳,但二航道则表现不错。家装业务和租赁业务的贡献利润率分别比上季度提升了 1.3pct 和 2.3pct,都明显好于市场预期。反映出新业务随着规模提升,且趋于成熟下,利润率逐步改善的趋势。

整体来看,贝壳本季整体的贡献利润率为 26.1%,环比来看下降了 1.9pct。同样是在营收显著增长的同时,利润率却继续在收缩(尤其是一航道的房屋中介业务)。再度呈现增收不增利的问题。

五、毛利大降是增收不增利的主要元凶

从成本和费用的角度来观察本次利润再次表现不佳的原因:

1)首先毛利润角度,本季的毛利率为 20.7%,环比又掉了 2.3pct。毛利率下滑的原因除了上文提及的一航道卖房业务的分佣比例上升外;收入结构上,毛利率仅个位数的租赁业务占比不断提升也是诱因。

费用层面,本季贝壳三费合计同比仅增长了 3%(主要是去年基数太低)。实际环比角度看,本季费用支出下降了约 3 成,相比收入环降 25%,费用支出不算特别保守。

具体来看,相比上季度营销和研发费用率都是环比走高了 0.1pct,主要是管理费用支出明细减少,费用率环比下降了 1.5pct,使得整体费用增长并不算高。

整体来看,由于毛利率达到 2.3pct 的明显下滑,虽然一部分被管理费用减少所对冲,本季整体经营利润率仍是从上季度的 3.2% 下降到了 2.5%。导致本季度的经营利润仅只有 5.9 亿。

市场更关注的调整后净利润,本季为 13.9 亿相比去年业绩最低谷期的利润完全相同。虽比预期稍好一点,但在收入规模大涨的同时,净利润却没有任何提升无疑并非一个好消息。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61