高盛:下一步的“特朗普交易”是这样的

随着讨论话题从“关税”逐步转向“减税和放松监管”,高盛纽约的交易员们发现了一个潜在的交易机会:押注“接下来会发生什么”。

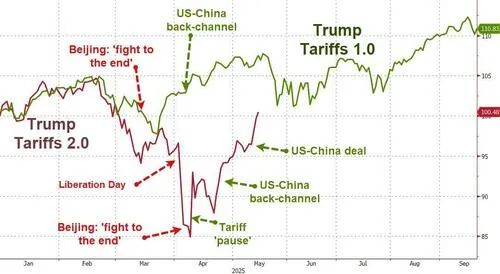

特朗普关税2.0的反应性交易似乎正在“回归常态”,类似于特朗普关税1.0的情况(而且一系列事件呈现出奇怪的相似性和反身性)……

因此,高盛的 Faris Mourad及其团队建议:做多低收入消费公司,同时做空房地产行业。这一策略背后的逻辑是:潜在的减税法案可能惠及低收入家庭、油价较低、关税风险缓解以及长期利率上升。

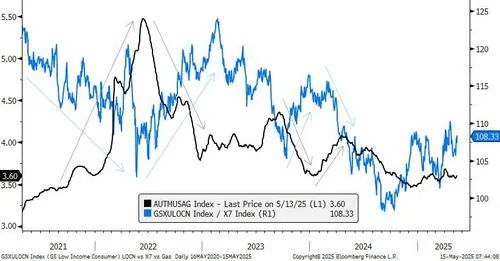

过去一年,低收入消费公司(GSXULOCN)相对于房地产行业(GSXUHOME)的表现,与30年期美债收益率呈相关性。

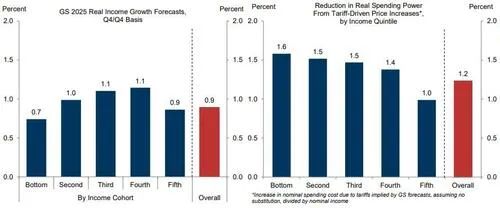

尽管低收入消费者在商品上的支出多于服务,而关税主要影响商品而非服务,我们认为低收入消费者处于有利地位的原因如下:

(1) 对商品征收的关税排除了食品和能源,而这正是低收入家庭支出的主要组成部分;

(2) 整体关税水平似乎低于预期;

(3) 关税更集中于电视等商品,而这些更多是高收入群体的消费品……因此总体影响在不同收入层之间相对均衡。

与此同时,当前汽油平均价格接近三年来的低点,意味着低收入家庭拥有更高的可支配收入,从而推高低收入消费公司的市场表现:

在2024年夏季,当Brent原油价格处于80美元低位、隐含波动率处于历史低位10%时,GS研究就曾指出,特朗普当选总统的可能性会提升油价波动的上行风险,而对油价本身构成下行风险,主要通过关税对原油需求造成的打压。

尽管我们仍预计关税将对美国实际收入、全球GDP和全球石油需求造成显著冲击,但我们现在估算,由于近期的贸易降温,我们对Brent/WTI油价的预测中,上行风险为每桶3至4美元(2025年剩余时间预测为60/56美元,2026年为56/52美元)。

自去年9月中旬以来,30年期美债收益率已上升100个基点,推高了抵押贷款利率,最终对购房者形成压力。

我们的利率研究团队认为,30年期收益率维持在5%左右的最明显风险是再次出现2023年8月类似的情形——市场突然对财政可持续性产生担忧。

这种情况可能出现在以下几种情况:

(1) 借款需求出现上调;

(2) 减税方案最终规模超出预期;

(3) 更高更持久的短端利率预期开始影响对政府利息支出的预期。

如果关税引发的通胀表现出持续性,从而阻碍美联储降息的空间,市场可能就会开始担忧第(3)种情形。

房地产行业一直对长期利率高度敏感:当利率上升时,企业盈利预期会被下调,反之亦然。

低收入消费公司相对于房地产的估值溢价也表现出对长期利率的敏感性。

最后,从仓位配置的角度来看,我们注意到S3数据显示,低收入消费股(GSXULOCN)相比房地产股(GSXUHOME)出现了更大幅度的平仓迹象。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61