雅保的周期底部布局时机到了吗?

锂矿业在过去的几年里经历了残酷的时期,电动汽车的需求未能达到巨大的增长目标。然而,有外国分析师认为,雅保似乎已经准备好乘上下一波锂浪潮,随着全球电气化进程的推进,锂的需求仍然存在,只是被推迟了。

作者:Stone Fox Capital

需求激增

在4月底,雅保报告了2025年第一季度的财报,由于锂价下跌,收入降至周期性低点11亿美元。尽管如此,由于超过3亿美元的成本削减,公司仍实现了2.67亿美元的稳健调整后EBITDA。

然而,投资故事的关键在于需求何时能迅速增长。过去几年电动汽车市场的放缓打击了锂需求增长的预期,而供应却在增加,但市场仍预计将达到最初的计划。

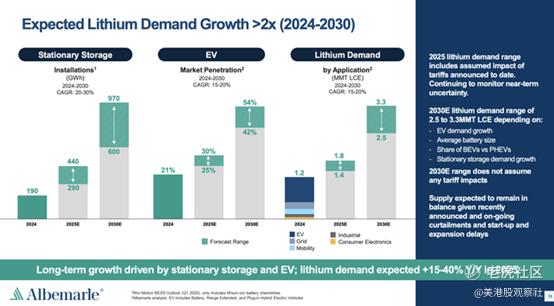

在过去的几年里,锂供应已经放缓,未来几年需求可能会超过供应。雅保预计锂需求将从今年的15%跃升至40%,并有可能从2024年的120万吨LCE(锂当量)增加到180万吨LCE,最终到2030年达到330万吨LCE。

关键在于,预计到2030年,电动汽车的市场渗透率只会达到50%左右,这意味着整个下一个十年仍有巨大的增长空间。同时,在此期间,能源储存和其他电气化应用将大幅增长。

美国股市主要关注北美电动汽车的渗透率,预计到2030年只会在25%到45%之间。美国远远落后于世界其他地区,仅占全球电动汽车销量的10%,而中国则占60%。

接近底部

尽管知道锂价并未处于可持续水平,雅保的股价仍处于多年来的低点。在2025年第一季度的财报电话会议上,首席执行官Kent Masters强调了提高锂价以促进生产的必要性:

从长远来看,我们预计锂的需求前景将保持强劲,从2024年到2030年将翻一番以上,这由能源转型以及对电动汽车和电网储存的全球需求推动。激励供应增长需要长期锂价远高于当前现货价格。

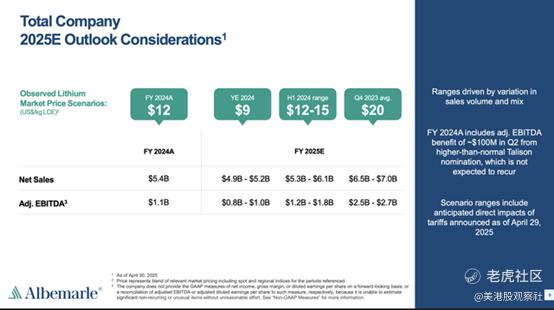

如今,这家锂矿公司展示了基于锂价的财务结果。市场需要远高于每公斤13美元LCE的价格,以激励供应在2030年达到超过250万吨的水平。

在这种情况下,雅保预计LCE价格最终将再次达到每公斤20美元,类似于2023年第四季度的水平。公司预测净销售额将达到65亿美元以上,调整后的EBITDA将增加到26亿美元。

目前,该公司的市值仅为70亿美元,而目前的基准EBITDA约为10亿美元,上行空间可达30亿美元。雅保拥有约15亿美元的现金,总债务约为35亿美元,净债务仅为20亿美元,并且从15亿美元的循环信贷设施中获得充足的流动性。

企业价值仅为90亿美元,或仅为调整后EBITDA的3倍,而调整后的EBITDA是激励供应达到满足2030年需求的水平所需的锂价。关键问题是未来任何锂价上涨的时间,以及该股票是否已经触底。

改变游戏规则的是,雅保预计尽管今年在资本支出上花费7亿至8亿美元,但仍能实现自由现金流收支平衡。公司能够在不消耗现金和冒着任何流动性问题风险的情况下继续投资未来。

在上一次锂价上涨时,该股票从2019年底的50美元飙升至2022年底的超过300美元。下降趋势现在已经持续了约2.5年,几乎与延长的3年上涨期相匹配。

总结

锂周期似乎接近底部,如果还没有到的话。市场正重新推动实现最终导致价格上涨的增长,如果锂供应无法跟上,可能会导致供应紧张。

$美国雅保(ALB)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)72.50

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61