哔哩哔哩:游戏撑场、用户回流,小破站要回血?

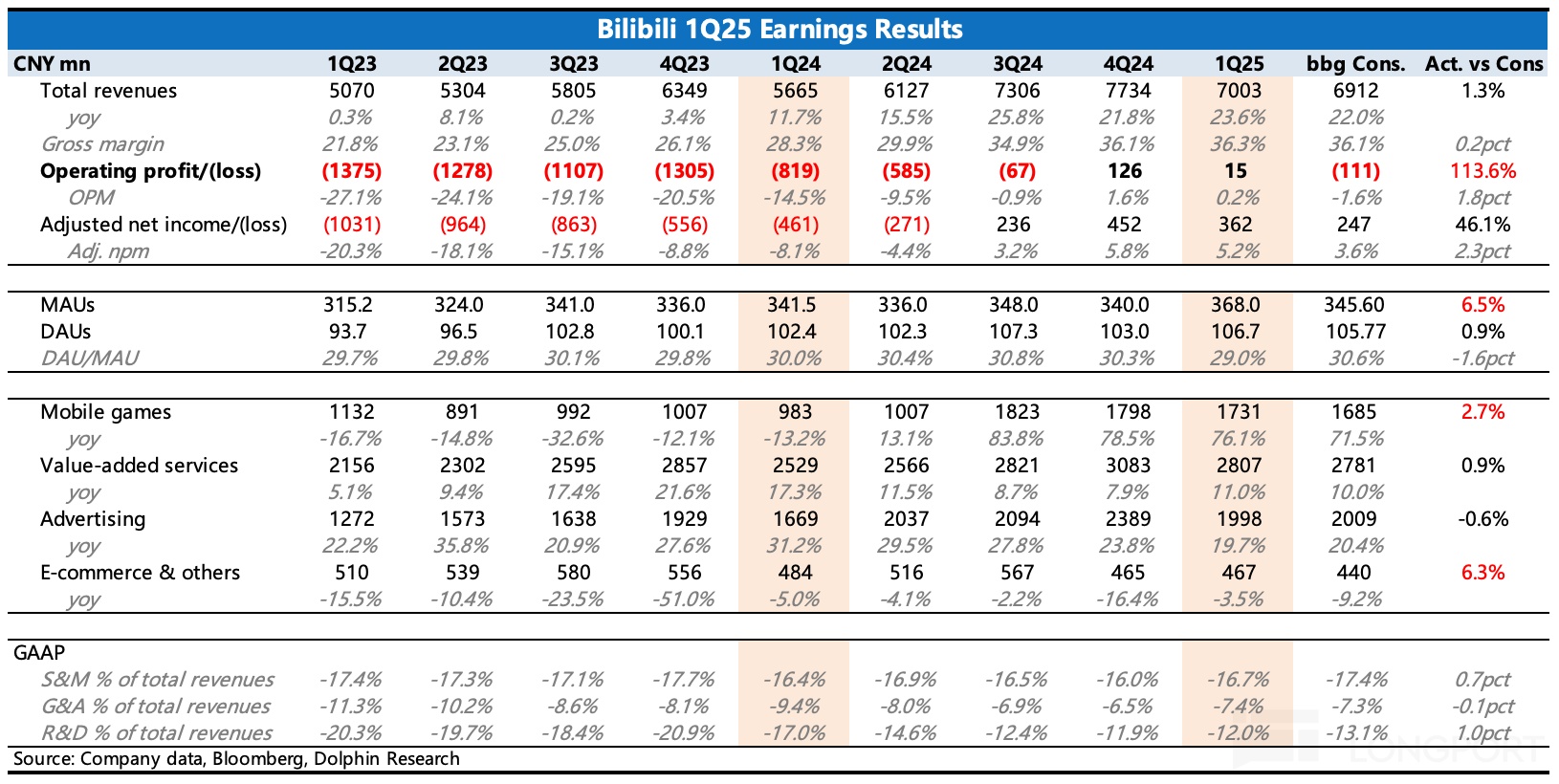

北京时间 5 月 20 日港股盘后,$哔哩哔哩(BILI.US) 发布 2025 年一季度财报,实际表现小超预期,惊喜主要在利润、用户指标上。具体来看:

1. 盈利继续小踏步改善:靠着超预期的游戏收入,以及略微克制的经营费用,B 站抗住了广告带来的季节性波动,力保正盈利。

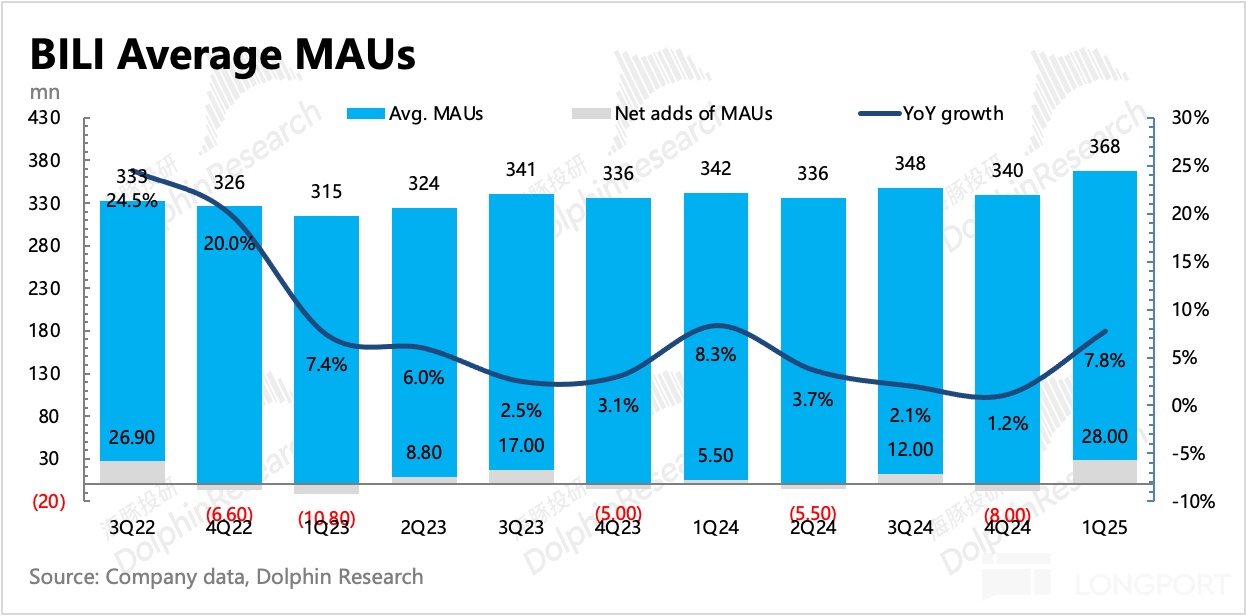

2. 用户增长重回昔日:自从管理层提出注重 DAU 指标后,市场对 B 站流量扩张的预期也基本没多少了。因此这次一个季度净增了 2800 万,着实有点重回昔日荣光的意味。

不过,海豚君猜测用户增长应该与春晚转播合作的短期效应带来,包括春晚开设官方账号,播放历年春晚精彩节目的贡献。后续能否完全留住用户,还得继续观察,Q1 粘性略有下滑。

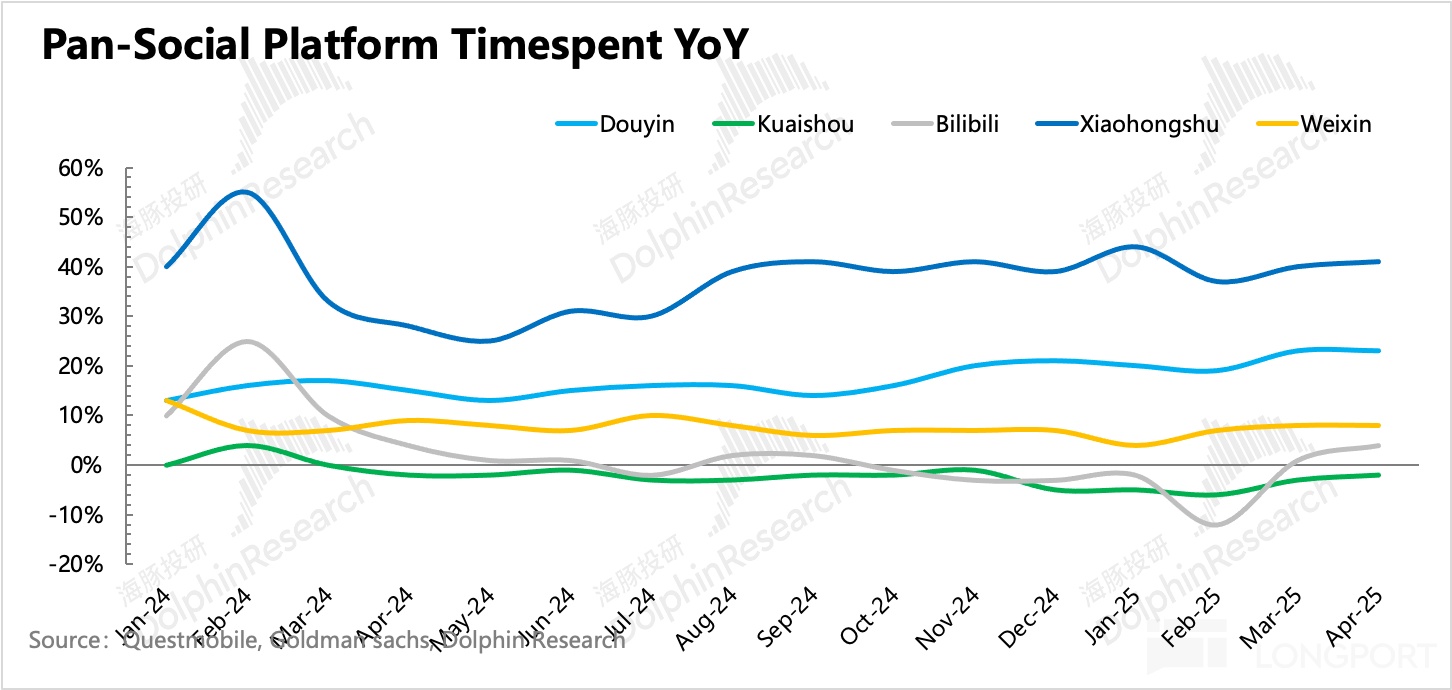

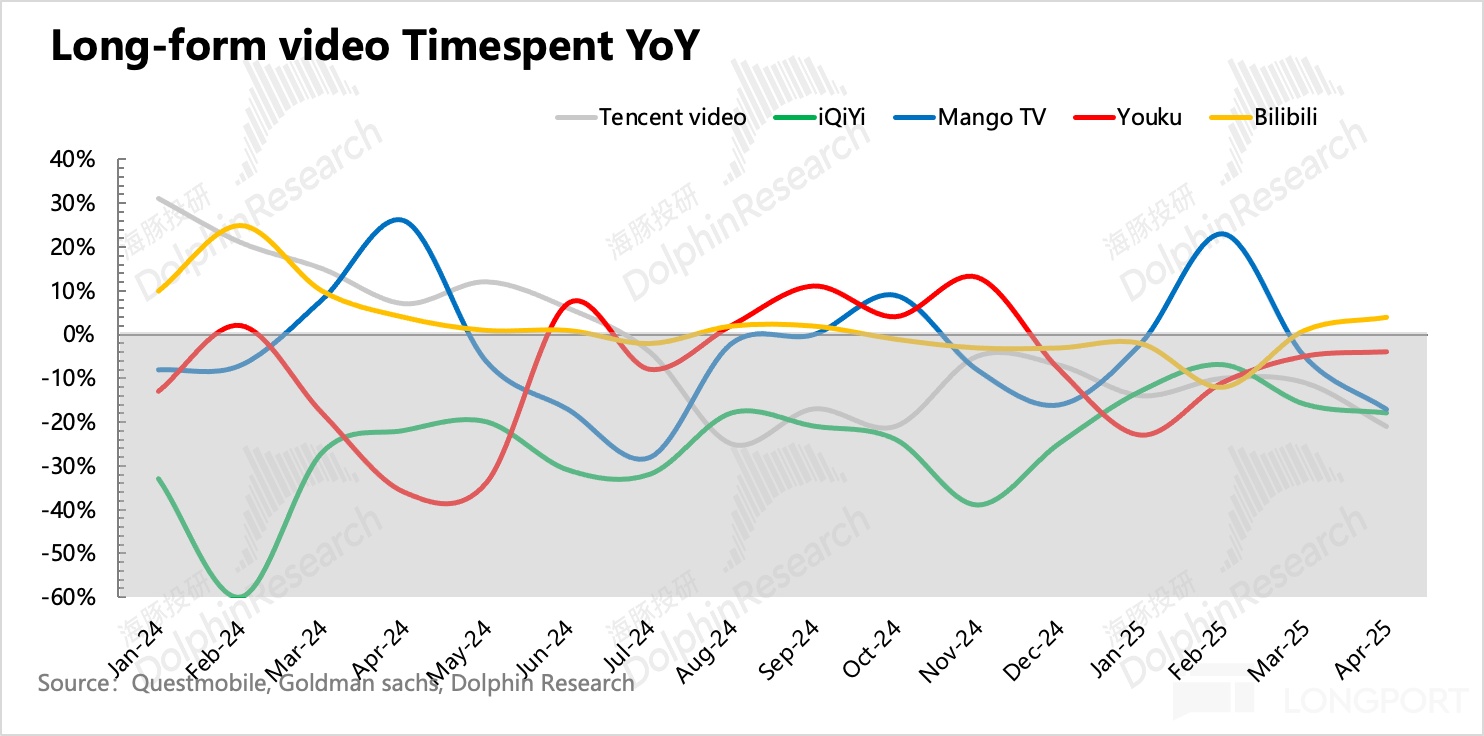

结合 QM 数据 4 月的数据,流量暂时稳住了,总时长已经连续两个月恢复同比增长。

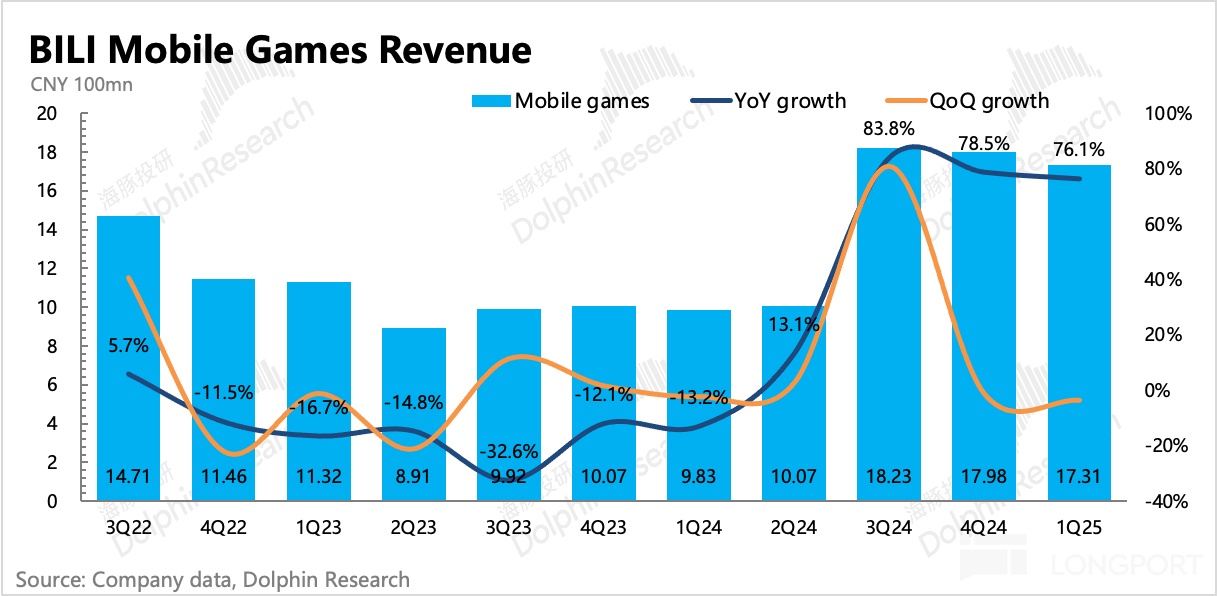

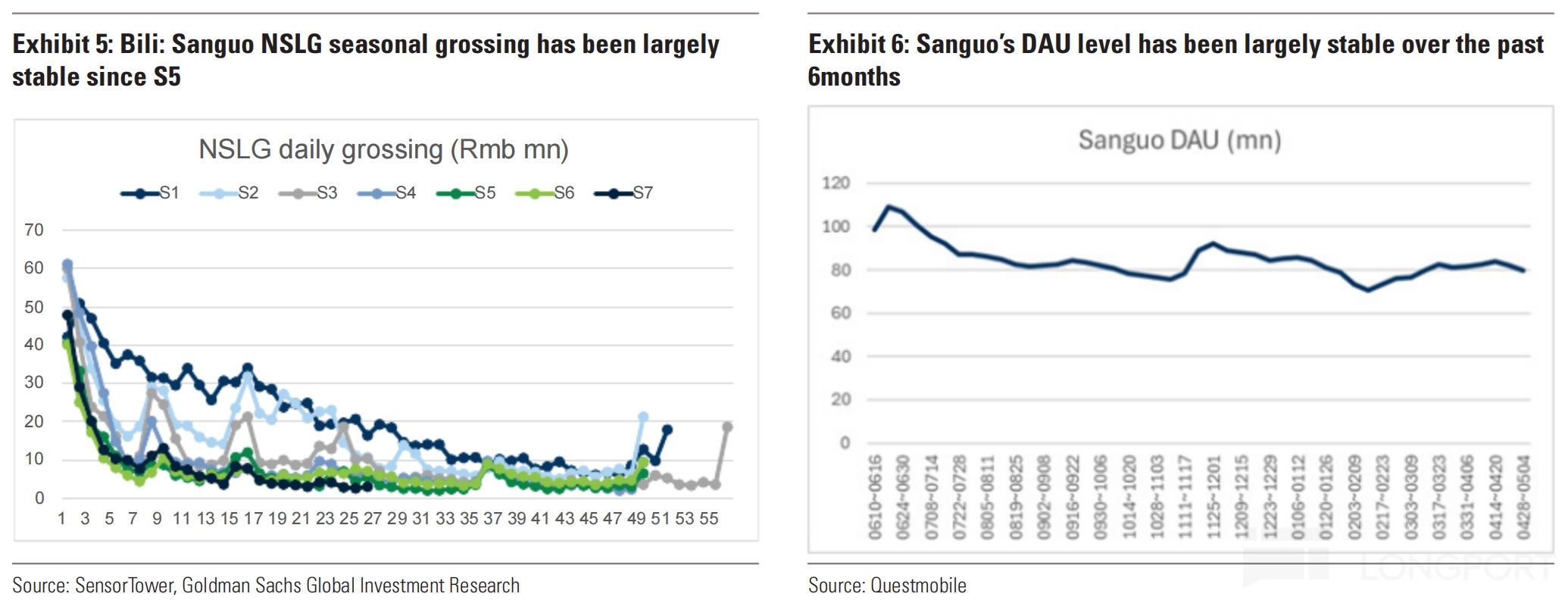

2. 游戏或有最大预期差:渠道监测《三谋》年初以来流水表现不佳,因此财报前市场对游戏收入偏向保守,也对接下来的高基数压力加剧担忧。

但预期差也在这里。实际一季度游戏收入并不差,同比增速 76%,和上季度增速差不多。至少从季节性趋势来看,《三谋》的流水可能没有像市场想的那样恶化太多。

3. 广告增长勉强达标:一季度广告增长符合指引的 20%,但海豚君觉得这个表现很一般。如果考虑到流量的超预期增长,以及潜在的游戏、AI 等 B 站契合度高的行业,在一季度的景气度,实际应该也顺势有更高的增速。要么公司控制了加载率的释放,要么就是转化效果还是相比同行欠佳。

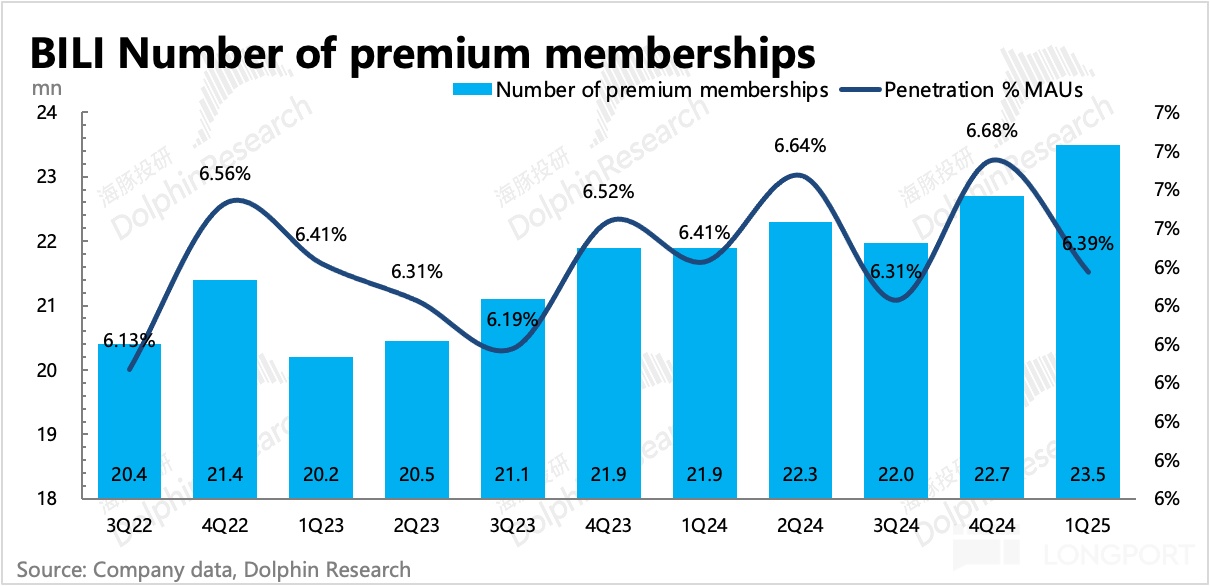

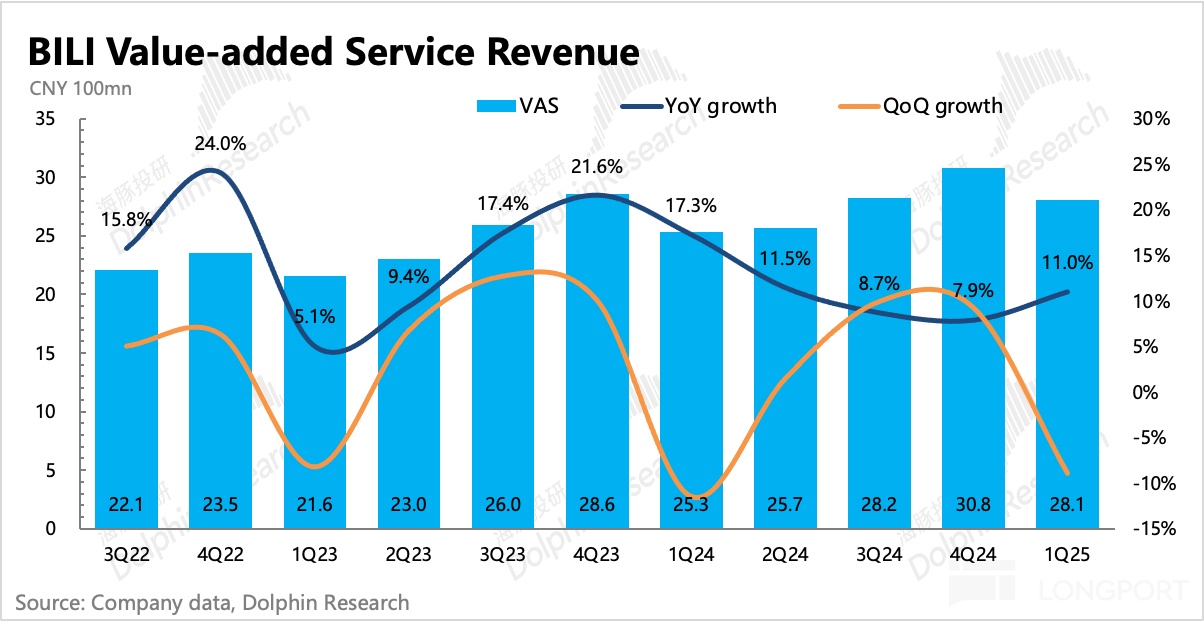

5. 增值服务继续回暖:直播 + 大会员订阅收入,一季度加速增长 11%。通过简单拆分估算,预计大会员、直播、其他增值服务(电池、舰长、付费视频等)都或多或少有一个边际回暖的趋势。

这里面直播能在高基数下保持增长趋势,还是有点超海豚君预期的。

6. IP 电商趋稳:或受益去年底大火的谷子经济,在主动收缩业务后一直萎靡的自营电商业务,一季度非购物季,环比却并未下降,比预期更快的触底回稳。

7. 现金流稳定改善:游戏、广告都是造现金流的业务,一季度 B 站账面上的现金、存款及短期投资,再扣除短期债务后的净现金 156 亿元,相比四季度再增加了 6 亿。

8. 业绩指标一览

海豚君观点

这次业绩严格意义上只能说小超预期(游戏、用户超预期,广告略显一般),换句话说,得益于公司的预期管理,市场对游戏当下高增长,和未来增长持续性存疑的基本面情况大部分是了然于胸的。

或许对用户数情况,以及后面游戏继续超预期的期待,会有一些积极的反馈。但我们认为,和过往一样,市场的真正反馈还是要靠公司对 Q2 展望来引导。

不过结合估值,海豚君认为 B 站存在不同的长短期投资逻辑:

1. 短期视角上,B 站仍有红利期,投资情绪不用过度保守:

可能形成预期差的主要争议点,就是来源于游戏,具体来说,也就是 1)《三谋》的海外牌怎么打?如何成为管理层口中的十年长青游戏?2)新游戏的明确定档日期(比如《咒术回战》),以及这种垂类小精品能否有超预期的表现。

这些仍然需要管理层去给到更加具体、明确的回答,来引导市场预期。我们从《三谋》的短期流水和用户指标来看,赛季之间《三谋》表现总体保持稳定,虽然没有逆势冲高,但放缓也比想象中要慢,没有运营事故或直接竞争对手上线的情况下,流水持续性可以不用太悲观。

而马上 6 月初即将到来的新赛季和周年庆这个重要时间节点,团队具体有哪些内容的创新和丰富?目前市场预期不高,因此这是有可能超预期的地方。

另外,争议点不提广告,不代表不重要。只是短期而言,B 站广告规模小,公域版面的加载率不高(不含私域的内容营销),与同行比存在差距,再加上本身平台的特殊性(尤其对游戏、3C、前沿科技来说),以及 AI 对自身广告 ROI 边际提升较大,因此这是我们认为短期内可以达成 20% 增长指引的关键原因。

短期的红利,会让 B 站估值被压制到一定程度时,不缺博弈反弹的资金,尤其是 B 站拥有中概情绪风向标的标签,在每一次利好中概资产的变化标签,股价反弹都会相对可观。

2. 长期视角上,B 站的增长和盈利能力仍不够清晰:

未来中长期的增长,公司并未给到明确的指引,而市场也因为 B 站当下的高增长过于依赖单一业务甚至一款产品,难以树立相对有信心的成长预期。

盈利能力上,上季度公司给了一个长期利润率目标——毛利率 40%-45%,经调整净利润率 10%-15%。但要达成这个目标,说来说去就是一靠游戏,二靠广告,扩大变现(带动毛利率达标)的同时自己再去精简一下组织架构,提高经营效率(带动经营利润率达标)。

变现问题则又回到了上述第一条的增长问题,这也是市场对 B 站一直诟病最多的地方。但经营效率并非没有提升空间,比如可以期待一下 AI 对基础研发成本的优化。其他费用则需要组织层面的严格纪律,类似腾讯、网易的内部反腐。

对于投资者来说,好公司并不仅仅是只代表好产品,还需要好的团队去管理、运作,来实现价值。因此,我们还是认为 B 站不适合比较安心的长期持有,变现和提效的问题不解决,资金对利润率目标的疑虑就会反复,而是需要密切关注估值和业绩边际变化做波段。

以下为详细分析

一、流量破天荒涨了 2800 万

一季度用户增长不错,环比净增 2800 万,这个在近两年属于非常亮眼的单季增幅了,虽然没说背后驱动原因,但我们猜测用户增长应该与春晚转播合作带来,包括春晚开设官方账号,播放历年春晚精彩节目的贡献。而市场恐怕是考虑到竞对平台如小红书同样有类似的合作,因此并未抱有太高预期。

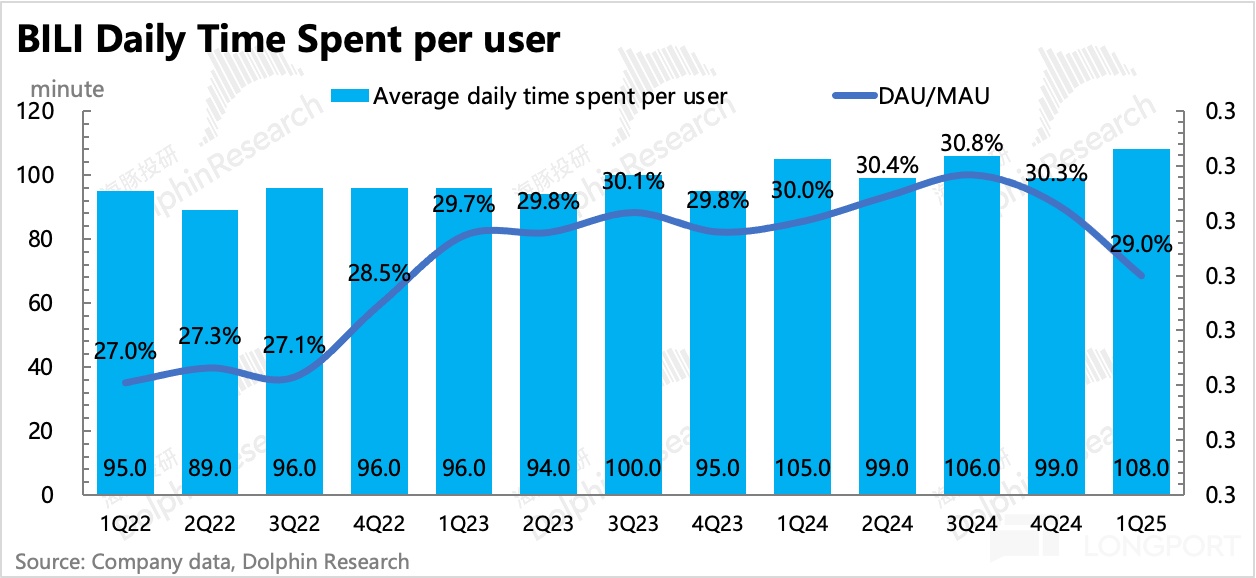

用户拉太快的时候,粘性就容易跟不上。一季度 DAU/MAU 环比下滑到了 29%,用户时长倒是继续提升到了 108 分钟。和自己比,B 站一季度用户指标不错,但放到同行来横向对比看,尤其是对比已经 “国际化” 的小红书,就有点暗淡了。

具体用户数据:

1. 一季度 B 站整体月活(App、PC、电视等)3.68 亿人,同比增长 7.8%,旺季环比净增 2800 万。

2、用户粘性勉强稳定。一季度 DAU 达到 1.067 亿,DAU/MAU 达到 29%。日均用户时长 108 分钟,同比增加了 3 分钟。除此之外,人均交互量(点赞/评论/收藏)、日均观看视频量分别增长 2%、20%。

放眼行业,根据 Sensor Tower 数据,小红书国内高增长外,意外因 “TikTok 难民” 走上国际化,流量继续疯涨到 4 月,虽然 B 站 3、4 月时长也小幅回暖了,但小红书的优势也在持续扩大。

二、广告勉强 “达标” 指引

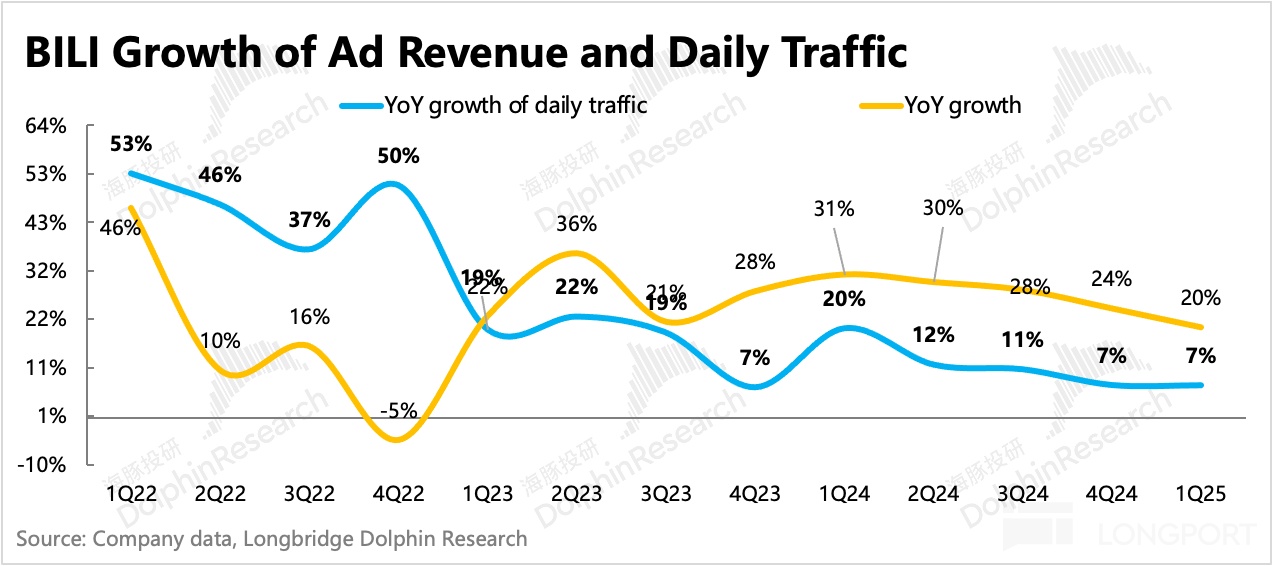

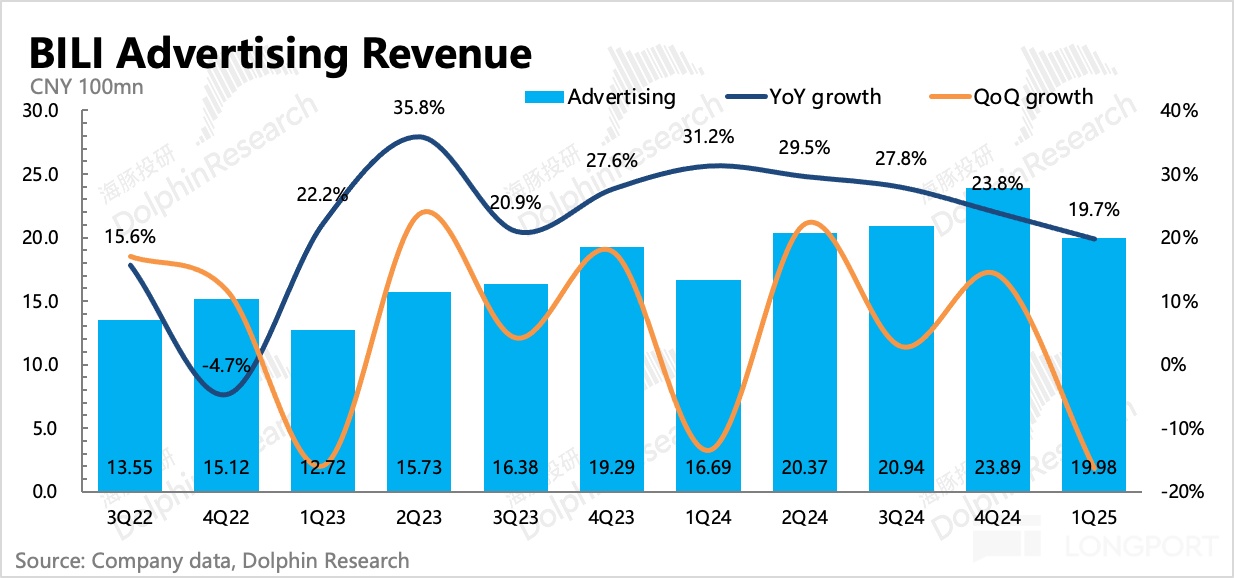

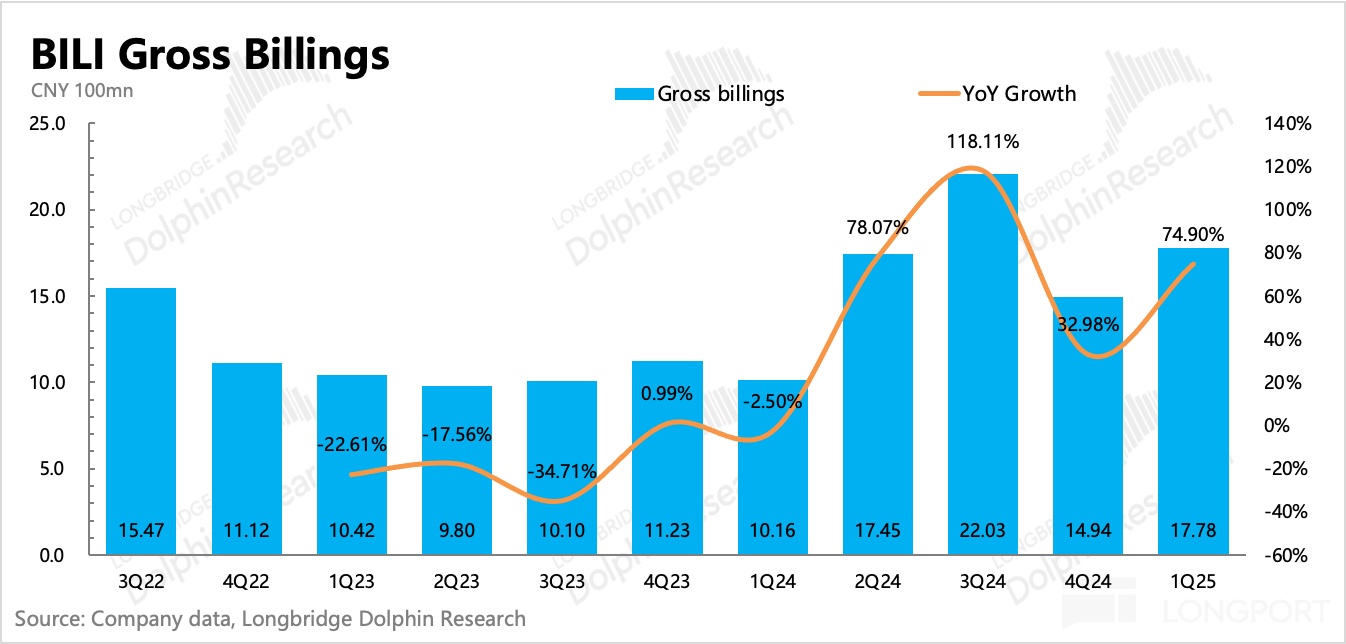

一季度 B 站广告收入近 20 亿,同比增长 20%,与指引和市场预期完全一样,按照用户时长主要占比情况,我们猜测应该也主要是受游戏、二次元、AI 以及国补下电商持续投流带来。另外去年中推出全托管工具等,一季度还有增长红利。

不过海豚君认为,虽然符合指引,但考虑到流量和人均时长都超预期增长,广告却没有顺势有更高的增速,因此这个广告变现力是不太让人满意的。

当然,也可以说是 B 站在有意控制商业化(控制加载率的释放),但也有可能是因为广告转化率没优势,本身变现吃力。

后续的增长,一方面还是要靠提高库存,另一方面,或许可以期待一下 AI 对 B 站广告 ROI 能否带来提升。

三、游戏小超预期,关键是持续性

一季度游戏收入实现 76% 的高增长,不用说,《三谋》还是增长主力。市场在因为外部渠道监测的流水表现下滑较快,再加上马上就到来的二季度高基数,因此财报前对 B 站的游戏预期不高。

实际收入超预期,从计算得的流水来看,一季度流水 17.8 亿,同比增加 75%,趋势还可以。

不过今年还是要关注一下管理层对后续游戏 pipeline 的更新,就算《三谋》要做长青游戏,6 月周年庆看看是否有比较大的内容更新和运营活动,可能会保证二季度的增长。但下半年只靠《三谋》的国际服,《咒术回战》的国服两个新游戏,要想获得增长还是太难了。

四、增值付费:长视频、直播均在回暖

直播 + 大会员订阅为主的 VAS 增值服务收入,一季度同比增长 11%,有加速回暖趋势。

一季度大会员规模增加至 2350 万,环比净增 80 万。海豚君简单做了拆分估算,增值付费中的大会员、直播以及道具付费、内容付费可能至少从趋势上看都还不错。

对比传统长视频平台,B 站一季度的增长甚至还很优异。在一季度以及 4 月,四大长视频中除了芒果勉强靠综艺、优酷靠短期新剧外,爱奇艺、腾讯视频的总时长都在双位数下滑中。

B 站的长视频,主要包含了独具特色的二次元文化内容,比如国内外的优质动漫。同时配合弹幕文化,在海外优质剧集、国内历史经典剧集两个可能版权成本相对不算高的内容板块,引入了比较多的内容覆盖,因此在经济账中,亏损负担并没爱优腾那么重。

五、盈利目标下,变现、控费一个都不能少

走过了高成长阶段后,除了短期收入的增长,盈利是市场最重视的指标。

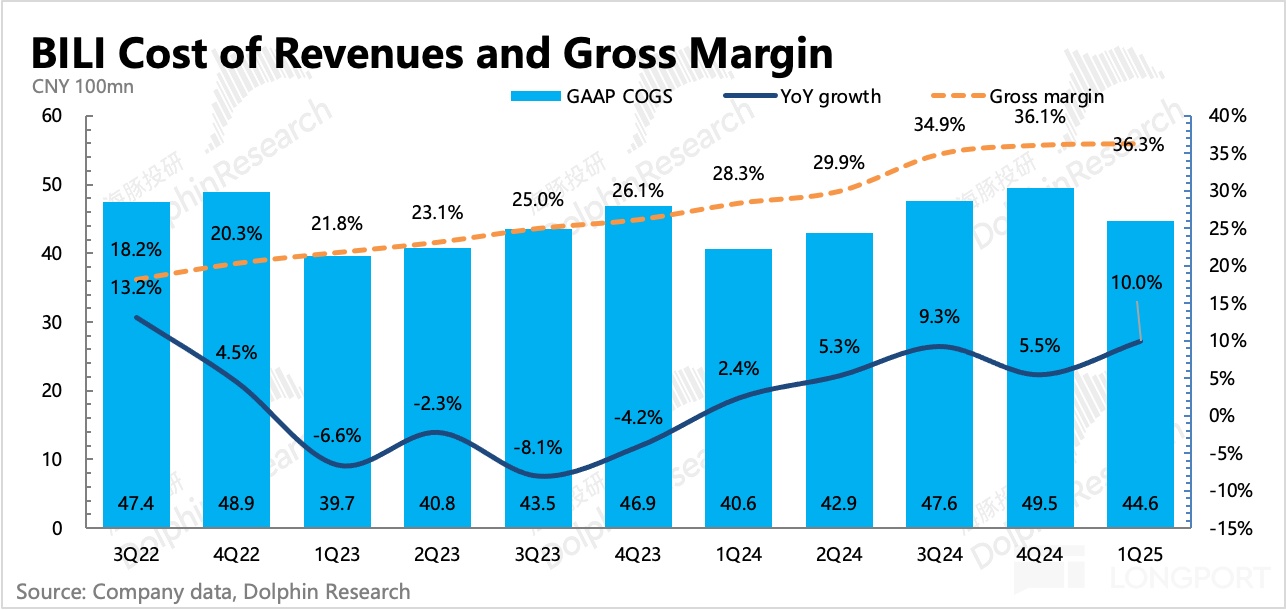

财报前,市场原本预期会有一个季节性波动带来的亏损(Q1 广告一般弱于购物季的 Q4),但实际被超预期的游戏带动(优化毛利率),以及经营费用比预期略微克制下,实际保持了正利润。

上季度 “平淡” 的财报大涨,有管理层甩出中长期利润率目标的利好推动在里面。但对于这个目标——毛利率达到 40%-45%,Non-GAAP 经营利润率 15%-20%,从当前的市值来看,还是有不少资金是存疑的,至少没有急于打入预期。

这里也可能是 B 站未来能够继续产生预期差的地方,反之,若变现和提效一直不解决,那么资金的忧虑也会随市值涨跌而起伏。

1. 毛利率提升,由业务结构变化带来

毛利率的提升主要靠的是高毛利率的游戏、广告持续高增长。

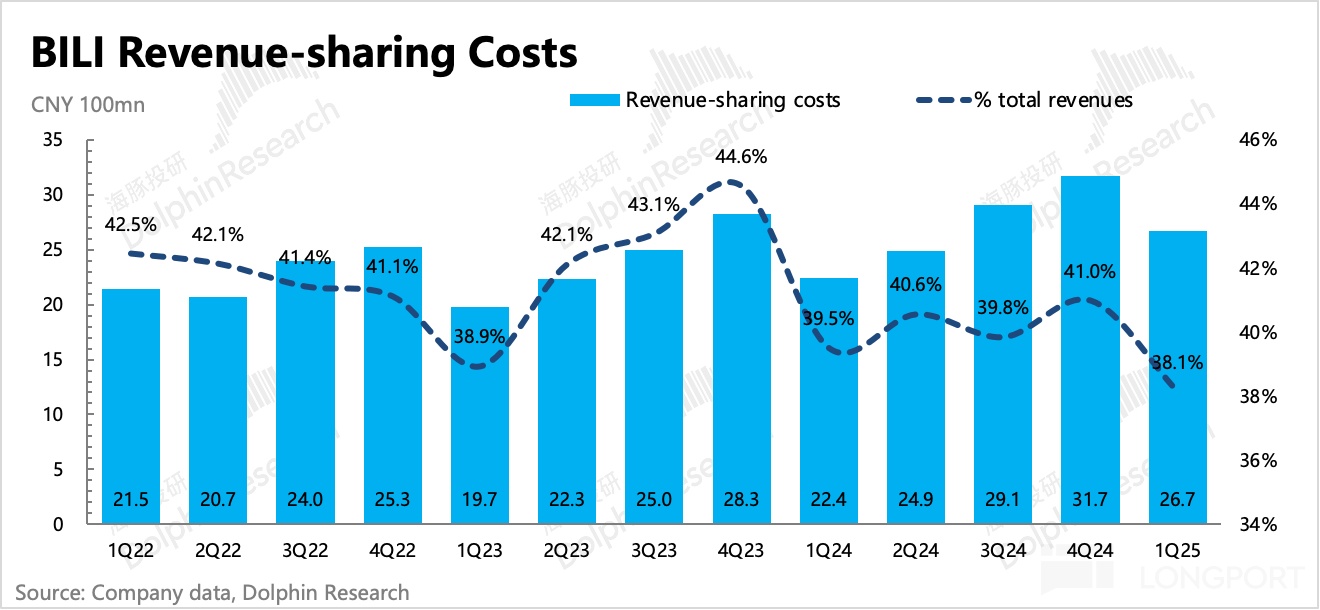

具体成本中,收入分享成本占大头。一季度收入分享成本继续增长到 26.7 亿,同比增长 19%。收入分享成本主要与游戏、直播、花火广告有关。

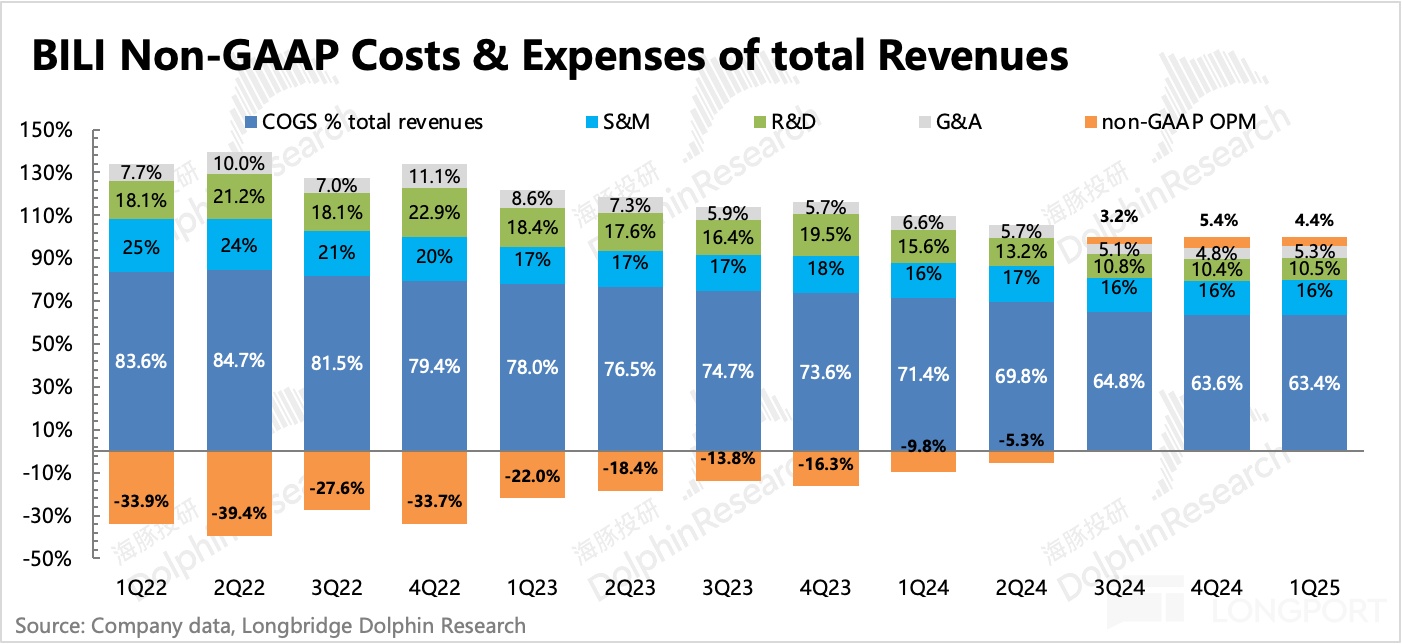

2. 经营利润超预期,由略微控费带来

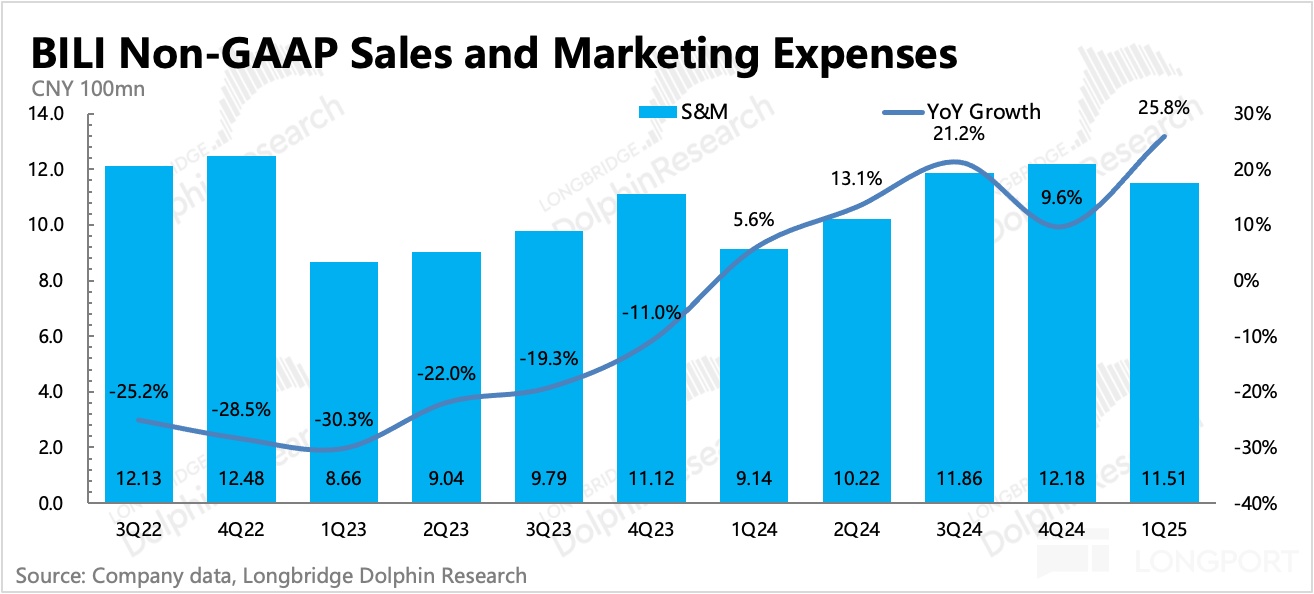

经营费用上,除了营销费用与春晚合作获客、游戏运营等有关而继续保持高增长外(《三谋》赛季缩短为 45 天,推广费用的季节性特征有所减弱),管理费用、研发费用则继续同比下滑。

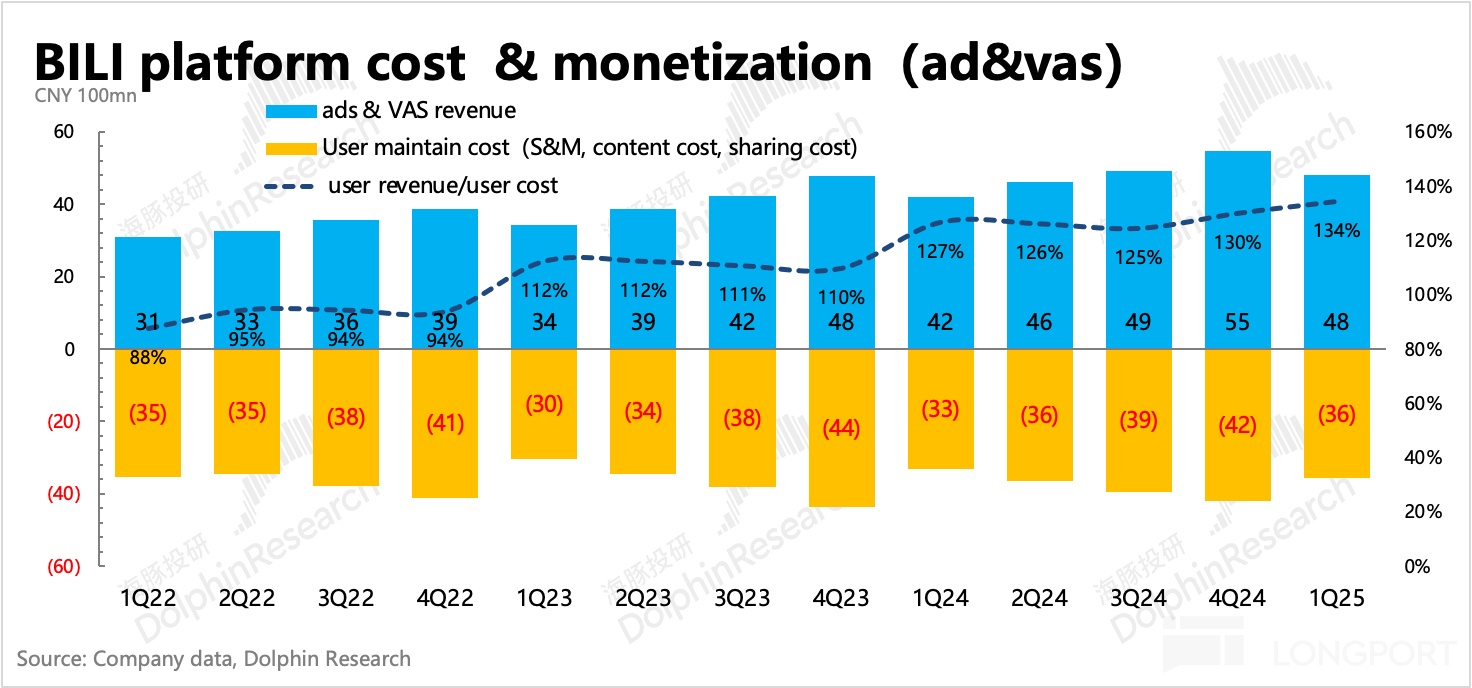

而从海豚君一直观察的流量变现/成本关系来看,一季度整体而言,单个用户流量变现带来的直接收入,能够覆盖掉更多的内容和运维成本,说明变现效率继续小幅改善。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61