“数据湖+AI”狂揽124%客户留存!Snowflake是抄底客狂欢还是牛市陷阱?

在经历了雪崩般的市场波动后,Snowflake公司凭借稳健的财报表现与接近10%的股价飙升,于2025年4月为抄底投资者带来了一场复苏盛宴。但有外国分析师认为,110倍的前瞻市盈率也引发谨慎态度,投资者需警惕潜在的市场波动风险。

作者:JR Research

雪崩之后的雪融

在经历了一**跌之后,Snowflake公司凭借稳健的财报表现及接近 10% 的股价飙升,在 2025 年 4 月为抄底投资者带来了一场非凡的复苏盛宴,并且 Snowflake 股价还跑赢了大盘,在 2025 年 2 月便创下了新高。

值得注意的是,本周标普 500 指数再度面临强劲的卖压,因为债市警卫的回归表达了他们对穆迪下调美国经济信用评级的不满。随着特朗普的 “又大又美法案” 险些在众议院闯关成功并送交参议院,30 年期国债收益率也攀升至 2023 年末以来的最高水平,长期债券的抛售潮仍在持续肆虐。

第一季度业绩稳健

尽管市场存在诸多不确定性,Snowflake 的韧性凸显了为何领先的数据仓储公司投资者并未被劝退,反而将其本已昂贵的估值进一步推高。公司在 2026 财年第一季度交出了一份稳健的成绩单,不仅令投资者为之着迷,更令华尔街惊叹不已,充分展现了其基于消费的商业模式在近期贸易相关经济动荡中的强大韧性。

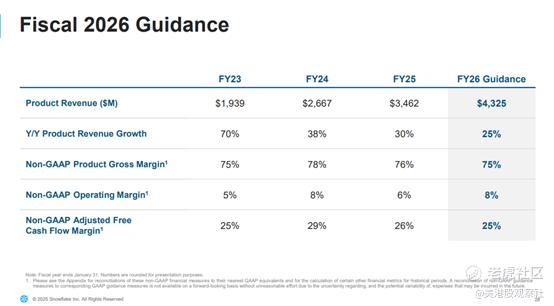

如上所述,Snowflake公司实现了产品营收同比增长 26%,这无疑是一个相当出色的表现。随着不断增加大型客户(显示出平台的成熟度),同时公司还自豪地实现了124%的净营收留存率。这一数据事实上已向Snowflake公司的投资者保证了企业支出的潜在威胁是可控的,因为多云服务的增长势头持续强劲,与过去一个月超大规模云服务提供商所展现出的卓越表现相得益彰。

与产品覆盖整个平台领域的超大规模云服务提供商相比,Snowflake公司显然活跃在一个专业性更强的数据管理和共享层面。然而,其强劲的业绩表明,客户仍在对其平台充满信心地持续投入,即使在微软等同行的捆绑策略可能会抑制Snowflake公司的发展雄心之际,客户也并未整合或优化其支出以削减对Snowflake公司的使用。

彰显平台韧性

幸运的是,Snowflake公司对本财年剩余时间的业绩指引暗示了上述担忧似乎被极大地夸大了。公司预计产品营收将实现 25% 的同比增长速率,同时仍能保持调整后的产品毛利率稳定在 75%。因此,投资者可以预期Snowflake公司的调整后自由现金流(FCF)利润率将大致与以往财年的表现持平,这表明其增长板块(Cortex、Snowflakepark 和动态表)的产品吸引力正在赢得客户的青睐。

需要提醒的是,Snowflake公司并非典型的软件即服务(SaaS)公司。实际上,基于消费的定价模式使得预测价格和销量的挑战,成为管理层每季度都面临的难题。然而,随着第一季度的 RPO(未交付的订单收入)增长达到 34%,支撑 Snowflake 从低谷复苏的潜在信号是准确的。

毋庸置疑,Snowflake公司面临着来自热衷于进一步整合其技术栈并实现人工智能(AI)商业化的超大规模云服务提供商的激烈竞争。然而,Snowflake公司的多云服务以及日益开放的数据格式架构,帮助其在应对老对手 Databricks 那令人印象深刻的 AI 首选平台的同时,仍能维持其同类最佳的战略优势。

Snowflake公司积极的执行情况和令人安心的业绩指引,为我们提供了其修订后的市场策略的有力证据。扩大招聘规模的决定也增强了我们对其方法的信心,因为Snowflake公司旨在保持本财年剩余时间的发展势头。

尽管此前缩减长期展望的决定无疑对市场对Snowflake公司发展轨迹的信心产生了影响,但第一季度稳健的业绩执行增强了投资者的信念,即在未来两个财年中,我们将看到Snowflake公司的盈利能力有所提升。

换句话说,Snowflake公司在利润率改善方面的积极轨迹,或许能为 justify 其高估值提供足够的依据。尽管面临大型科技公司对 Snowflake 深化平台战略施加的竞争压力,但市场对Snowflake公司货币化战略所蕴含的增长前景充满期待,这有助于推动更高利润率的支出。

公司显然已能够通过实施 AI 来优化其利润率,同时推动由于其 AI 相关举措而产生的更高消费支出。需要注意的是,与典型的软件公司不同,Snowflake公司并非通过向客户销售额外的 AI 产品来实现货币化。因此,我们必须继续通过消费支出以及其对产品营收增长和 RPO 的积极影响,来考察其成功的增长拐点。

前景如何?

尽管 Snowflake 交出了令人印象深刻的成绩单,但鉴于其估值也已飙升至可能令更风险规避的投资者感到困惑的水平,谨慎态度是适时的。

其前瞻市盈率(基于EBITDA)几乎达到 110 倍,远超科技行业 14.1 倍的中位数。也就是说,当前投资者面临的主要风险在于市场对 Snowflake 的估值提升幅度过大。

我们可以保持乐观,为管理层的执行能力喝彩。然而,一旦事情被过度乐观预期,而经济状况在下半年确实恶化,市场可能会给我们带来一个 “不愉快” 的惊喜。

尽管Snowflake公司的消费支出、RPO 和 NRR 指标增强了市场对其产品营收韧性的信心,但对于哪怕只是轻微的失望,安全边际也可能显得不足。

投资者还需要关注过去半年Snowflake公司股票潜在的波动性,这使得投资者时而陷入狂热,时而又陷入悲观。从 Snowflake 价格走势的飙升然后暴跌箭头可以看出,我们必须小心,不要成为在峰值时的晚到买家或是在低谷时恐慌的卖家。

正如 Snowflake 当前的飙升所示,我们正在重新测试 2 月份的高点,而此前该高点也曾导致在 4 月初抄底买家抓住机会之前,出现了一次接近 40% 的惊人下跌。然而,过去六到七周同样令人印象深刻的强劲势头,也将 Snowflake 推入了超买区间,有可能形成牛市陷阱(尽管尚未得到验证)。

对于像 Snowflake 这样波动性大且估值高昂的股票,在峰值买入可能代价不菲。而相比之下,在悲观情绪高涨的低谷时接住下落的刀刃,也可能因为投资者的匆忙逃离而变得异常有利可图。

在这种情况下,毫无疑问 Snowflake 的表现一直非常出色。然而,其估值也可以说再次被推高至较高区间,股价走势可能已达到 FOMO(害怕错过)水平。

因此,耐心等待 Snowflake 更具吸引力的买入机会也不失一个好选择。 $Snowflake(SNOW)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)72.50

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61