名创优品:名创暴跌? 没有 IP 魂,搬不来下一个 “泡泡玛特”

$名创优品(MNSO.US) $名创优品(09896.HK) 名创优品:名创暴跌? 没有 IP 魂,搬不来下一个 “泡泡玛特”

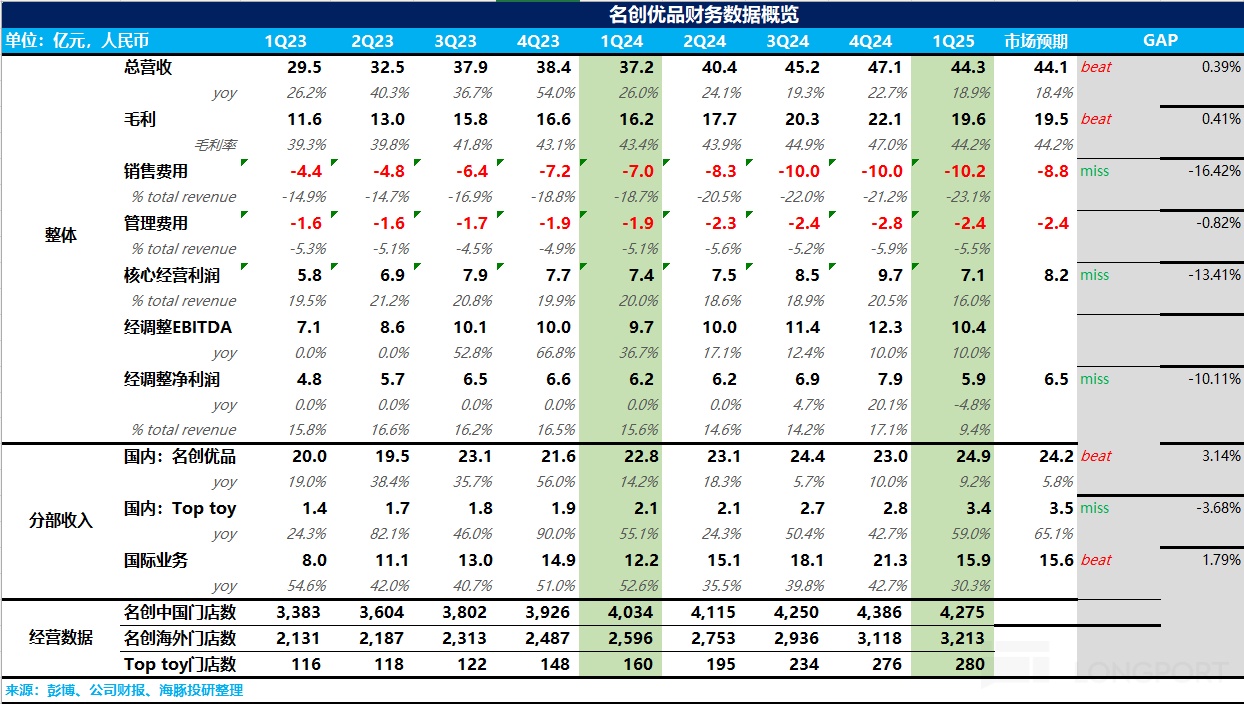

北京时间 5 月 23 日下午,名创优品(9896.HK)(MNSO.N)发布了 2025 年 Q1 业绩,虽然整体营收端符合预期,但最大的问题在于营销费用大幅飙升后核心经营利润不及预期。

具体要点如下:

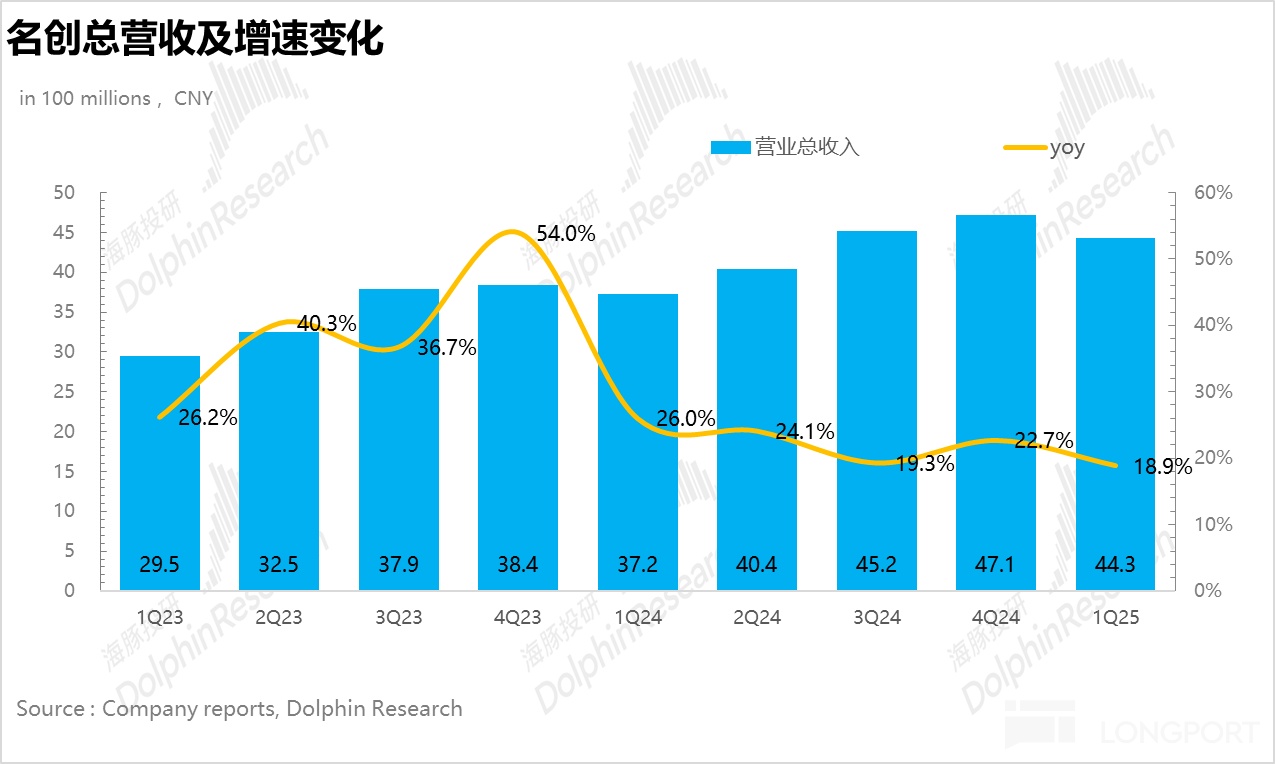

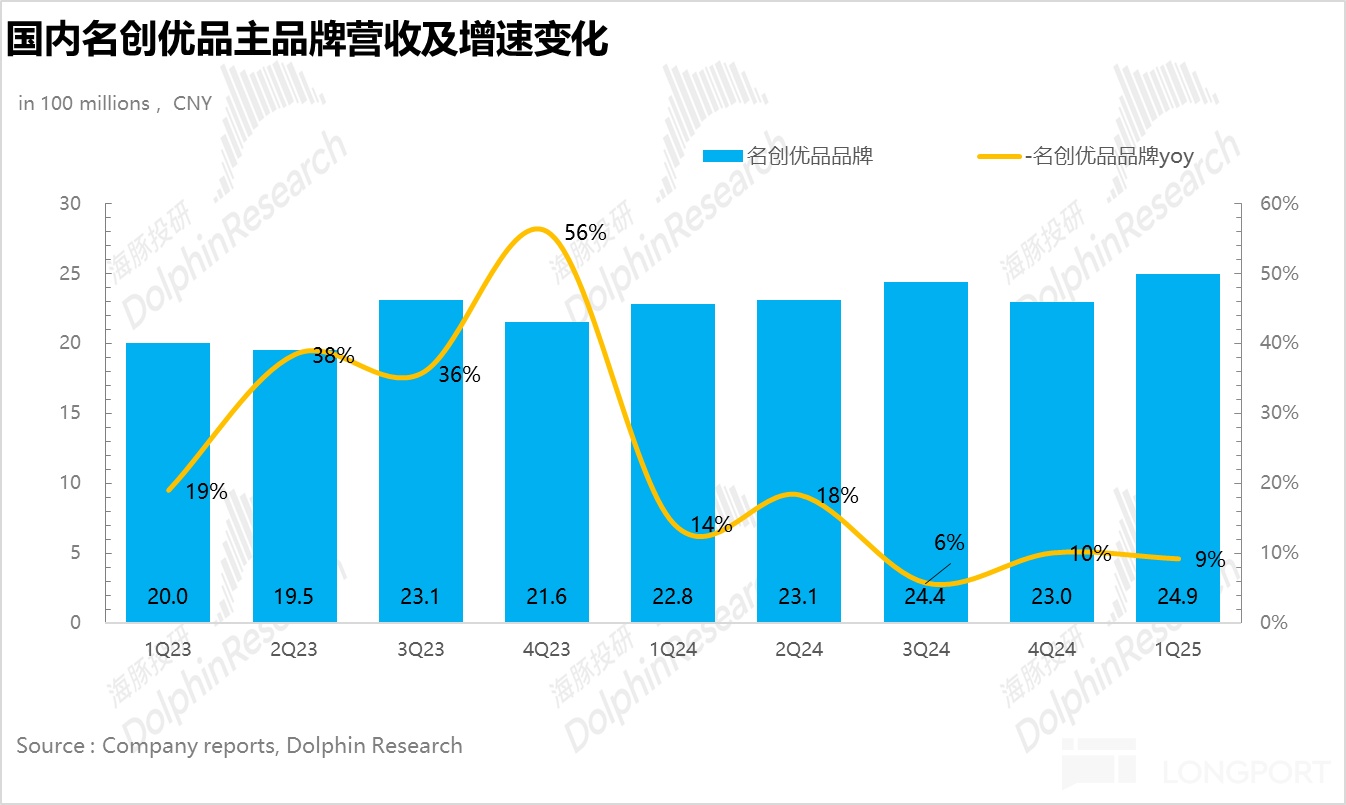

1、营收整体符合预期:25Q1 名创集团层面实现总营收 44.3 亿元,同比增长 19%,基本符合预期。拆分来看,国内实现营收 28.4 亿元,同比增长 13.3%。由于公司从去年开始明确表示放缓国内的开店速度,注重门店的精细化运营,因此市场对国内 Q1 的预期并不高,而实际上在名创 Q1 大幅关店的基础上由于1)名创主品牌单店营收环比改善,2)高毛利潮玩放量带动 Top toy 增速提速,最终达到了市场预期。

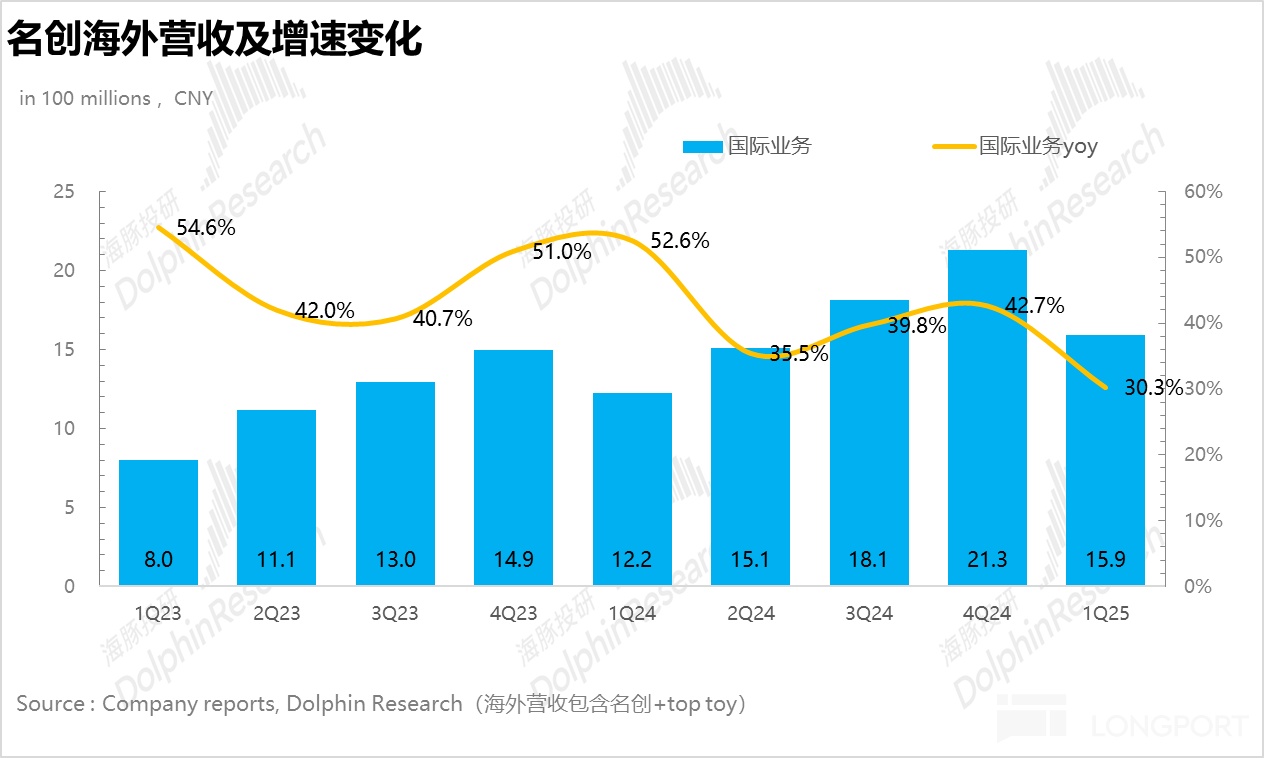

海外地区实现营收 15.9 亿元,同比增长 30%,在去年高速开店的基础上,海外营收端增速却从去年 40%+ 掉到了 30%,只能说明同店营收表现不是很好,海外营收占比也从 45% 下降至 36%,不及海豚君的预期。

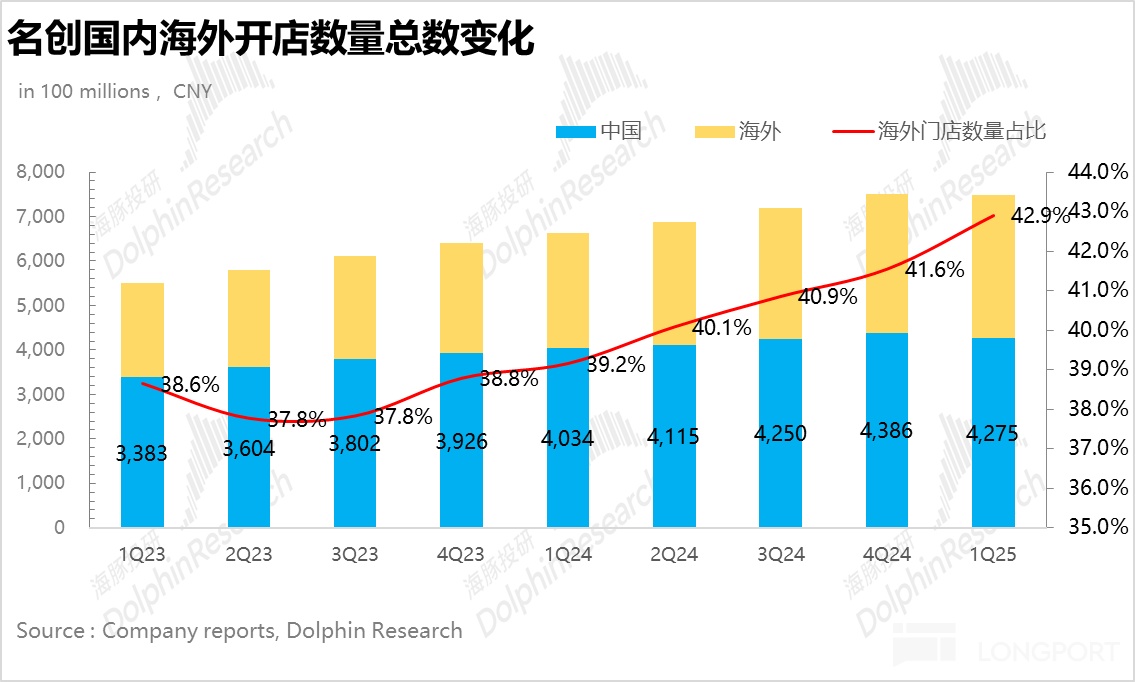

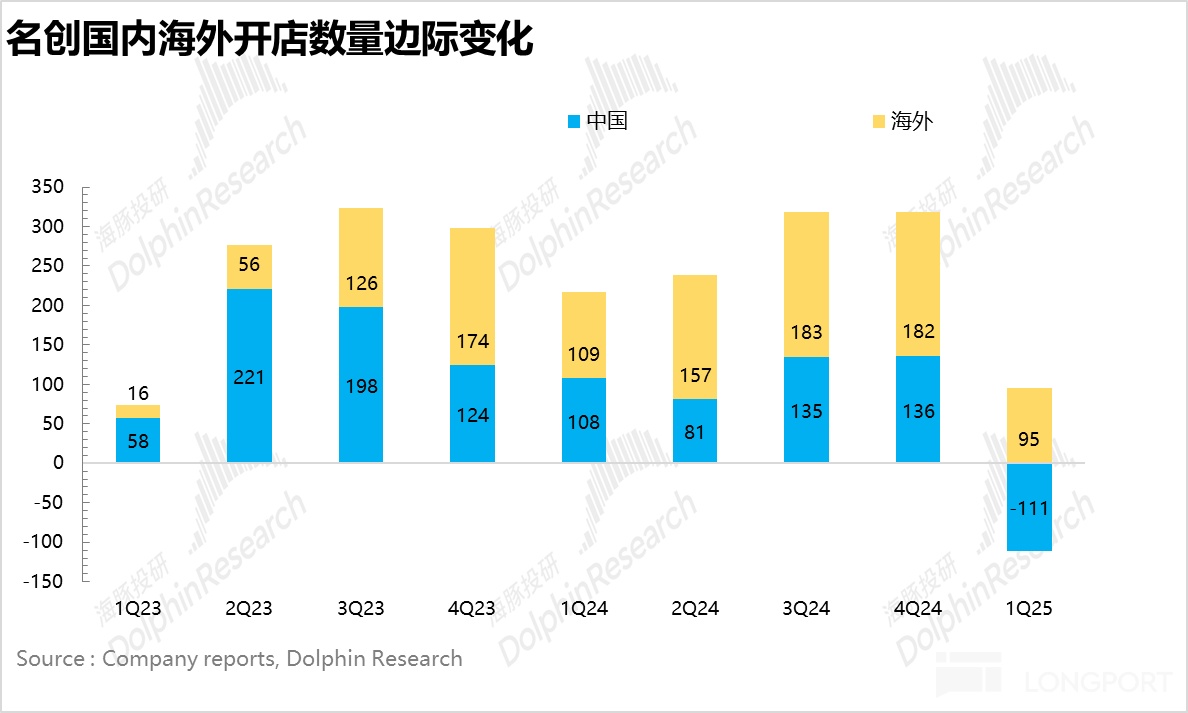

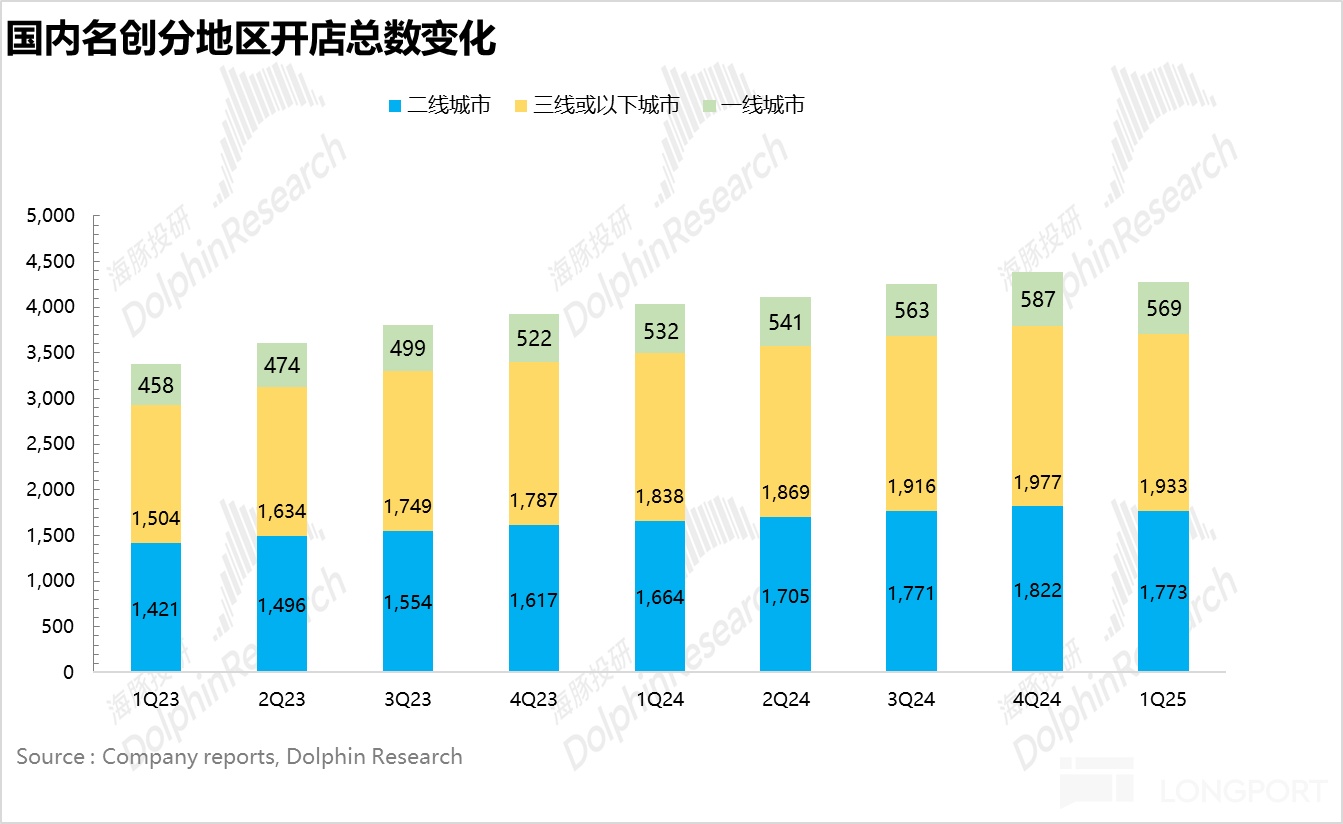

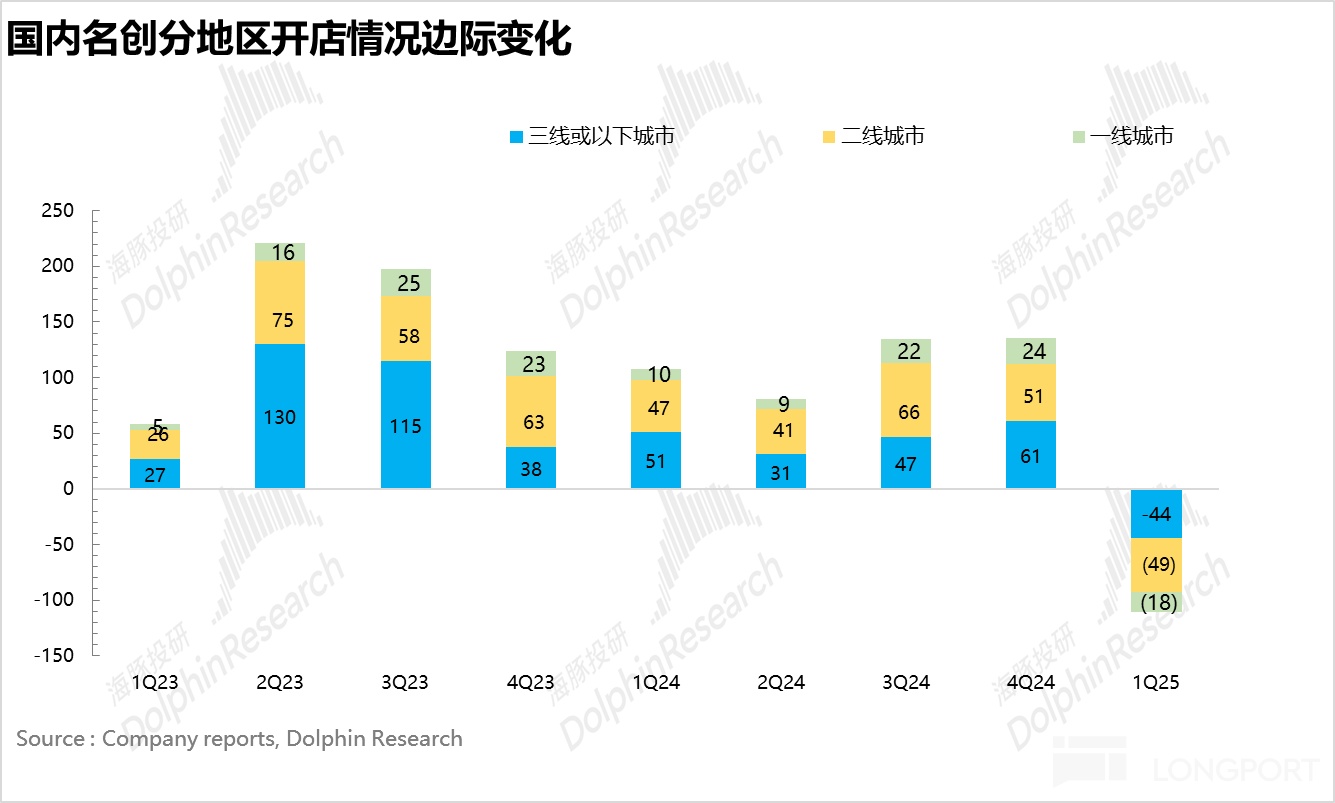

2、海外开店节奏放缓。从开店数量上看,25Q1 国内净减少 111 家门店,这也是名创首次出现总门店数量的下滑,从结构上看,关店主要集中在二线及以下城市,结合电话会内容,海豚君推测主要以清理小加盟商的亏损门店为主。而一线城市则主要以小店改大店,优化门店位置,帮助加盟商改善单店效益为主。

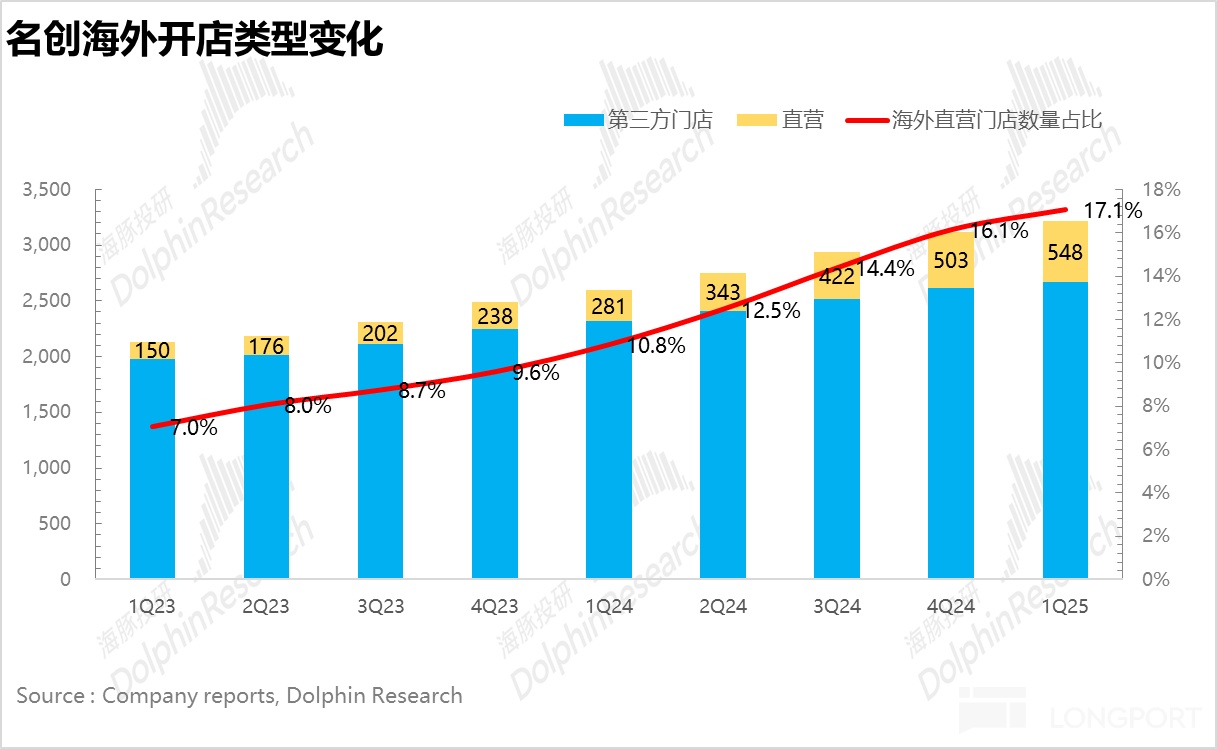

海外地区 25Q1 净新增 95 家门店,整体节奏也有所放缓,其中海外直营门店增速相对更高(以北美地区为主),占比从 16% 进一步提升至 17%(从 23Q1 开始海外直营门店占比连续环比提升)。

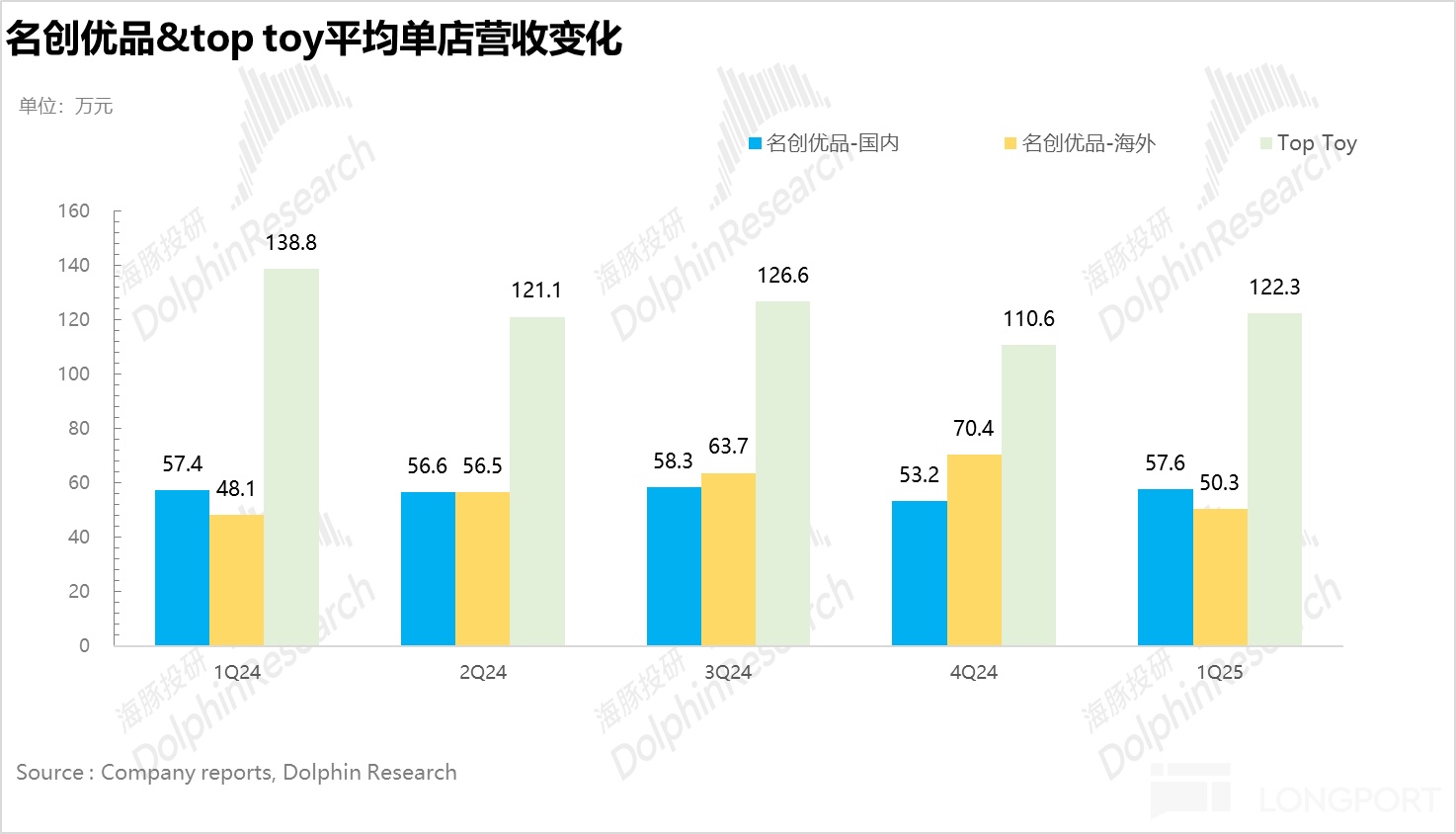

3、国内同店销售增速降幅显著收窄,海外持平。从衡量单店效益的核心指标——同店营收增长上看,一季度国内名创的同店营收增长虽然没转正,但下降幅度环比收窄至中个位数。结合电话会内容,海豚君推测名创在贯彻 “大店 +IP 零售策略 “外,一季度公司新增了搪胶毛绒玩具、宠物用品等新品类,并通过和美团合作,利用美团的配送网络和用户流量,把 500 余家门店切入 24h 即时零售赛道拓展了消费场景和时间段进而增加了单店坪效。海外由于去年高速开拓直营店,人员储备、经营效率等均有所欠缺,海豚君测算和去年同期相比单店营收刚刚持平,总体不及海豚君预期。

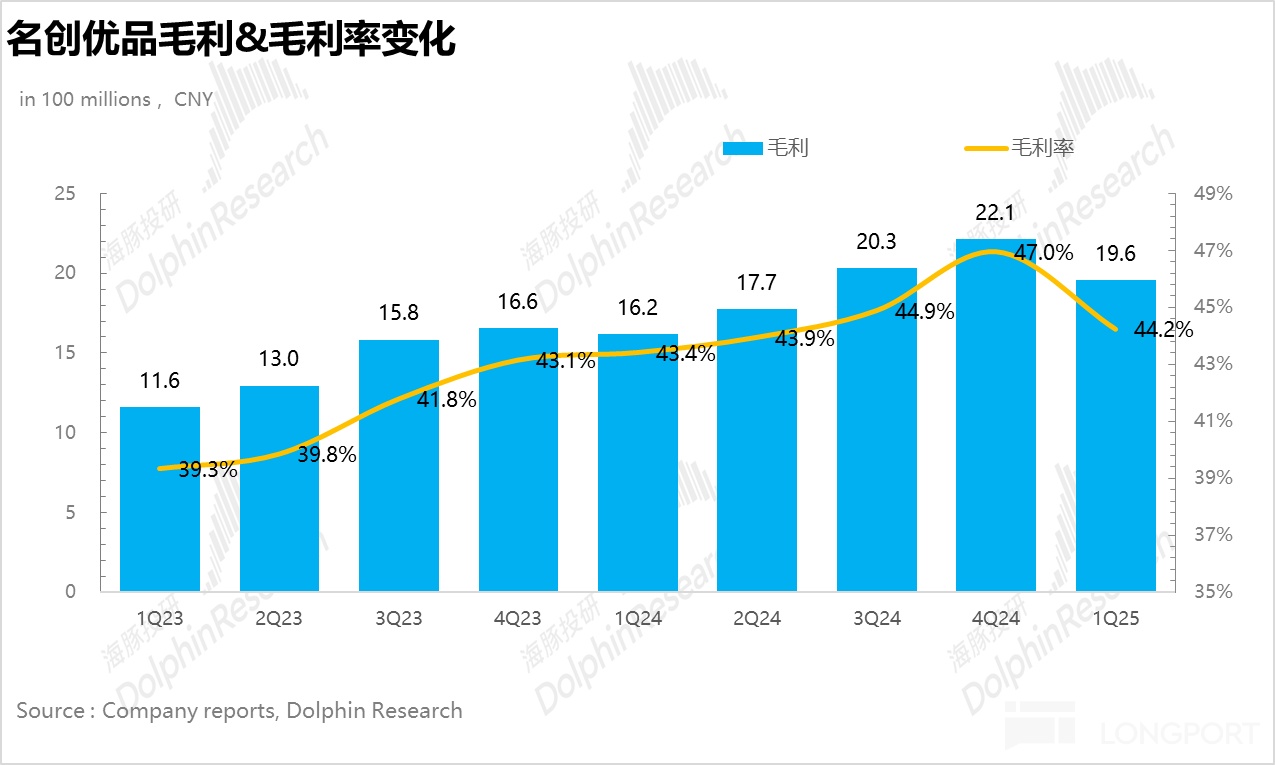

4、毛利率基本稳定。虽然随着公司 IP 零售战略持续推进,IP 系列的高毛利产品占比不断提升、叠加海外直营门店加速拓店(相较于代理市场,直营门店毛利率高 20% 左右)、但贸易战也抬升了公司海外的采购成本,25Q1 毛利率为 44%,和去年同期相比基本稳定。

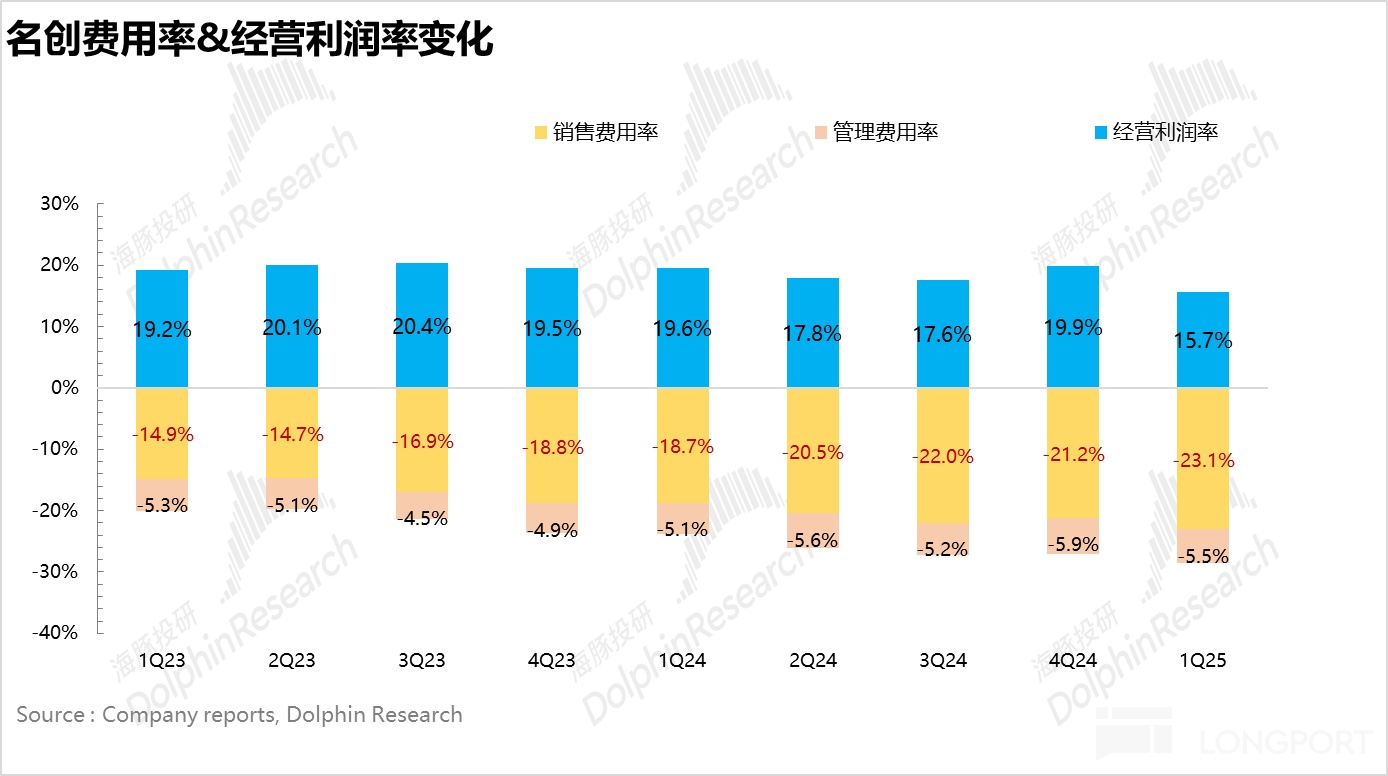

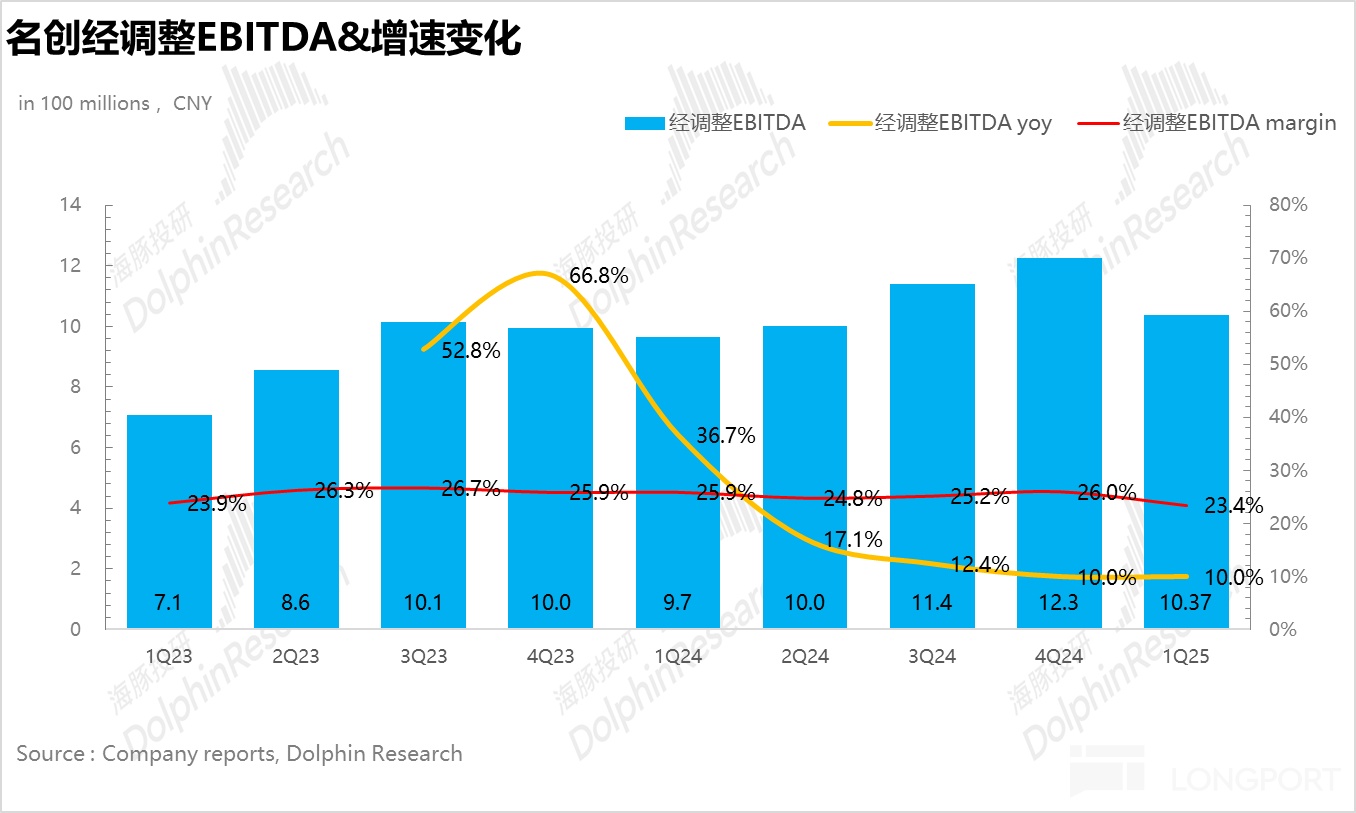

5、销售费用大幅提升,利润不及预期。费用投放上,由于 IP 授权费用投入的加大(同比提升 40%)以及海外直营店租金&折旧费用的大幅上涨(同比提升 71%),营销费用率大幅飙升至 23.1%(去年同期仅为 18.7%),最终核心经营利润和经调整 EBITDA 分别为 7.1 亿元和 10.4 亿元,均不及市场一致预期。

6、财务详细数据一览:

海豚君整体观点:

整体来说,名创这个季度的业绩虽然收入端靠着国内单店店效的提升勉强达标,但销售费用的大幅飙升也指向了 “增收不增利”,投入产出比不对称的风险,海豚君认为背后的本质在于和具有强大 IP 原创设计能力、并全产业链运作的泡泡玛特相比,名创这种 “IP 搬运工” 的生意溢价能力较弱。

销售费用提升最多的两部分分别是 IP 授权费用和海外直营门店的租金。

IP 授权费用一般分为买断制(一次性支付固定费用)、保底版权金 + 固定分成、纯分成三种模式,对于名创来说,大部分采用的是第二种,也就是先支付一笔保底的版权金,再根据产品的销售额按一定比例向 IP 方支付分成费用。

而最终 IP 授权费用的增速(40%)远高于名创营收的增速(19%)说明名创签约的很多非热门 IP 贡献的收入并不高,结合渠道调研信息,甚至很多 IP 最终是亏损的,因此,对于名创来说比较理性的做法是砍掉投入产出比不高的 IP,聚焦头部 IP,但这也需要名创对各 IP 有一定的预判能力,其实并不容易。

而对于租金来说,由于名创在北美大举开设海外直营门店,且多聚焦在核心商圈,因此租金作为前置投入成本大幅提升也算合理,但后面需要重点关注的是海外业务的盈利能力是否会伴随经营效率的爬坡和门店间协同性增强有所改善。毕竟虽然直营模式下毛利率较高,但最终的经营利润率目前只有单个位数,拖累了集团整体的盈利能力。(名创整体的经营利润率在 15%-20% 之间)。

最终落实到估值层面,根据海豚君此前的盈利预测,2025-2027 年名创整体净利润增速 CAGR 保持在 20% 以上问题不大,而盘前暴跌 14% 后当前市值隐含的名创 2025 年 PE 仅为 15x 上下。

另外,公司在 5 月交流会上也提到包括美国在内的主要市场从 4 月开始同店营收已转正,往后的业绩大概率是边际改善的,因此在不考虑名创入股永辉超市对名创估值的影响下(虽然当前还没有并表,但市场上很多投资者并不看好名创对永辉超市的调改),相较于 20% 的业绩增速来说其实并不高,因此海豚君认为当前时点是否介入最关键还要取决于名创后续业绩是否能够通过海外的持续高增长以及经营杠杆的释放逐步消化前置投放的销售费用。

以下为财报详细解读:

一、营收整体符合预期

25Q1 名创集团层面实现总营收 44.3 亿元,同比增长 19%,基本符合预期。拆分来看,国内实现营收 28.4 亿元,同比增长 13.3%。由于公司从去年开始明确表示放缓国内的开店速度,注重门店的精细化运营,因此市场对国内 Q1 的预期并不高,而实际上在名创 Q1 大幅关店的基础上由于1)名创主品牌单店营收环比改善,2)高毛利潮玩放量带动 Top toy 增速提速,最终刚刚达到了市场预期。

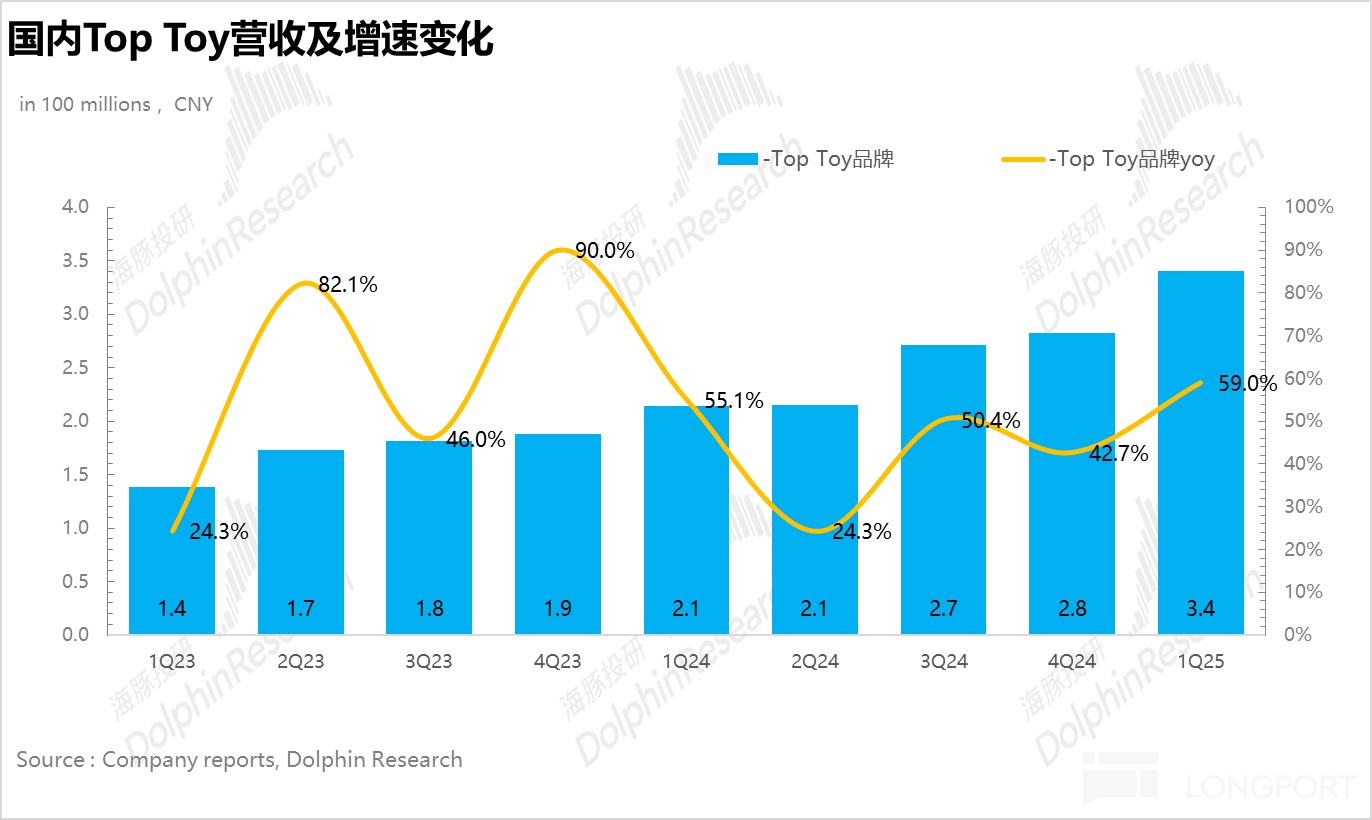

Toy Toy 作为名创旗下的潮玩品牌,一季度实现营收 3.4 亿元,同比增长 59%,环比提速,整体表现比较亮眼,结合渠道调研信息,海豚君推测主要由三丽鸥、库洛米等联名 IP 的盲盒、搪胶毛绒玩具拉动,但目前由于 Top Toy 整体基数较低,因此对整体业绩拉动有限。

在国内增长放缓的背景下,名创把 “第二增长曲线” 押注海外,因此海外业务的增长一直是投资者最关心的点。

25Q1 海外地区实现营收 15.9 亿元,同比增长 30%,在去年高速开店的基础上,海外营收端增速却从去年 40%+ 掉到了 30%,只能说明同店营收表现不是很好,海外营收占比也从 45% 下降至 36%,另一方面,结合公司此前的指引——未来 5 年海外整体营收翻四倍,对应 CAGR30%-40% 左右的增长,也仅仅是达到了指引下限,因此整体上海外业绩不及海豚君的预期。

二、海外开店节奏放缓

从开店数量上看,25Q1 国内净减少 111 家门店,这也是名创近年来首次出现总门店数量的下滑,从结构上看,关店主要集中在二线及以下城市,结合电话会内容,海豚君推测主要以清理小加盟商的亏损门店为主。而一线城市则主要通过小店改大店,优化门店位置,帮助加盟商改善单店效益。

海外地区 25Q1 净新增 95 家门店,整体节奏也有所放缓,其中海外直营门店增速相对更高(以北美地区为主),占比从 16% 进一步提升至 17%(从 23Q1 开始海外直营门店占比连续环比提升)。 此外,结合公司电话会信息,从 Q2 开始名创将着重聚焦美国现有门店存在的 20 个州的加密,提升门店之间的协同性。

三、国内同店销售增速降幅显著收窄,海外持平

从衡量单店效益的核心指标——同店营收增长上看,一季度国内名创的同店营收增长虽然没转正,但下降幅度环比收窄至中个位数。结合电话会内容,海豚君推测名创在贯彻 “大店 +IP 零售策略” 外,一季度公司新增了搪胶毛绒玩具、宠物用品等新品类,并通过和美团合作,利用美团的配送网络和用户流量,把 500 余家门店切入 24h 即时零售赛道拓展了消费场景和时间段进而增加了单店坪效。

除了店效的提升,潜在的好处还在于名创自身品牌力提升所带来的溢价能力的增强。

结合渠道调研信息,在部分加盟商小店改大店的过程中,目前同样的租金,门店可以开在商场中占据更核心的位置(此前是 B1,B2,当前可以开在二楼、三楼),而这也意味着对于加盟商来说回本周期要更快。

海外由于去年高速开拓直营店,人员储备、等均有所欠缺,海豚君测算和去年同期相比单店营收刚刚持平,总体不及海豚君预期,未来需要重点观察海外直营门店盈利能力是否会伴随经营效率的提升和门店间协同性增强有所改善。

三、毛利率保持平稳,销售费用大幅攀升

虽然随着公司 IP 零售战略持续推进,IP 系列的高毛利产品占比不断提升、叠加海外直营门店加速拓店(相较于代理市场,直营门店毛利率高 20% 左右)、但贸易战也抬升了公司海外的采购成本,25Q1 毛利率为 44%,和去年同期相比基本稳定。

费用投放上,由于 IP 授权费用投入的加大(同比提升 40%)以及海外直营店租金&折旧费用的大幅上涨(同比提升 71%),营销费用率大幅飙升至 23.1%(去年同期仅为 18.7%),最终核心经营利润和经调整 EBITDA 分别为 7.1 亿元和 10.4 亿元,均不及市场一致预期。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61